加給年金とは?

もらえる条件や金額、仕組みについてわかりやすく解説

もらえる条件や金額、仕組みについてわかりやすく解説

厚生年金の受給者に扶養する配偶者や子どもがいる場合、厚生年金の年金額に一定額加算される加給年金があります。加給年金を受取るためには、条件を満たした上で申請する必要があるため、条件と手続きをしっかりと確認しましょう。

ここでは、加給年金と振替加算の受給条件、加給年金の金額と手続きの他、受取りのための注意点等について解説します。

この記事のポイント

- 加給年金は、厚生年金受給者に扶養している配偶者や子どもがいる場合、特定の条件において支給される

- 配偶者加給年金は、配偶者が65歳になると打ち切られるが、条件を満たす場合、配偶者本人の老齢基礎年金に対して振替加算される

- 加給年金の金額は、配偶者と2人目までの子どもは年間で各23万4,800円、3人目以降の子どもは各7万8,300円になる

- 加給年金は、請求をしないと支給されず、また支給を停止する際にも手続きが必要

加給年金は厚生年金に加算される年金

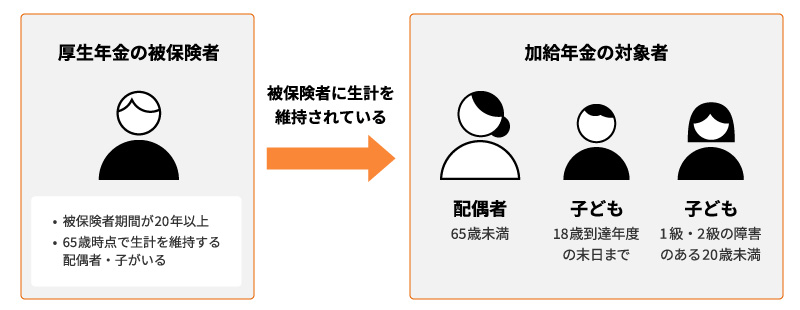

加給年金は、厚生年金の受給資格のある人が65歳に到達した時点で、条件を満たす配偶者または子どもがいる場合に、厚生年金に加算される年金です。厚生年金のみの制度のため、個人事業主やフリーランス等が加入する国民年金には、この制度はありません。

加給年金を受給できるのは、原則として、被保険者本人とその家族が以下の2つの条件を満たしている場合です。配偶者や子どもの年齢が上がって条件を満たさなくなると、加給年金は打ち切られます。

<加給年金の受給条件>

- 被保険者が65歳に到達した時点で、厚生年金の被保険者期間が20年以上あること

- 被保険者が65歳に到達した時点で、生計を維持されている65歳未満の配偶者、18歳到達年度の末日までの子ども、または1級・2級の障害を持つ20歳未満の子どもがいること

生計を維持されていると認められるには、被保険者と同居しているか、別居であっても仕送りをしていなければなりません。生計を同じくしており、対象者の前年の収入が850万円未満であること、または所得が655万5,000円未満であることが条件です。

■加給年金を受けられる条件

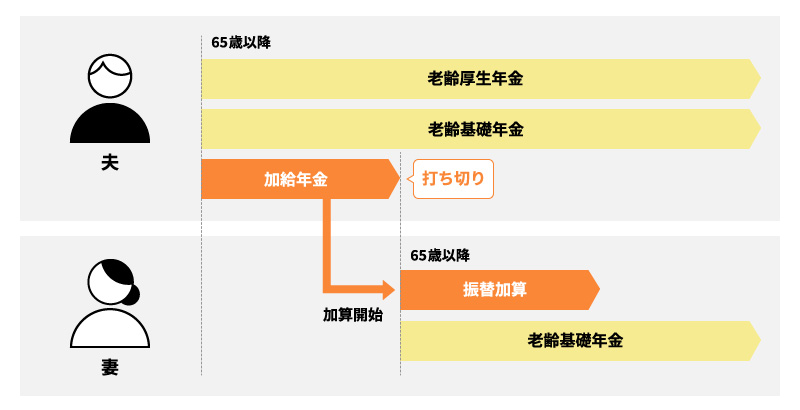

65歳以上の配偶者には自身の年金に振替加算がつく

配偶者を対象とする配偶者加給年金は、配偶者が65歳になると打ち切られます。この時、配偶者本人の年金受給が始まれば、配偶者本人の老齢基礎年金に対して振替加算されます。振替加算の対象となる配偶者の条件は、以下のとおりです。

<振替加算の受給条件>

- 生年月日が1926年4月2日から1966年4月1日までの間

- 厚生年金保険および共済組合等の加入期間が20年未満

- 厚生年金保険の35歳以降(夫の場合は40歳以降)の加入期間が15~19年未満

振替加算は、国民年金への加入が義務ではなかった時代に、任意加入しなかった人の年金不足を解消するために設けられた制度です。そのため、振替加算の対象は、1926年4月2日から1966年4月1日生まれの人です。また、振替加算の金額は、年齢が若いほど低くなります。

■加給年金と振替加算の関係

加給年金の金額

加給年金として加算される金額は、対象者の属性や生年月日によって異なります。配偶者と1人目・2人目の子どもに対しては年間で各23万4,800円、3人目以降の子どもに対しては各7万8,300円です。加給年金の金額と年齢制限は、以下のとおりです。

■加給年金の金額と年齢制限(2024年度の額)

| 対象者 | 加給年金額 | 年齢制限 |

|---|---|---|

| 配偶者 | 23万4,800円 | 65歳未満であること (1926年4月1日以前に生まれた配偶者の年齢制限はない) |

| 1人目・2人目の子ども | 各23万4,800円 | 18歳到達年度の末日までの間の子ども。または1級・2級の障害の状態にある20歳未満の子ども |

| 3人目の子ども | 各7万8,300円 | 18歳到達年度の末日までの間の子ども。または1級・2級の障害の状態にある20歳未満の子ども |

※出典:「加給年金額と振替加算」(日本年金機構)

(https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kakyu-hurikae/20150401.html)を基に作成

また、配偶者加給年金には、さらに金額を上乗せする特別加算があります。特別加算は年金受給者の生年月日によって金額が変わり、以下のようになっています。

■配偶者加給年金額の特別加算額(2024年4月から)

| 受給権者の⽣年⽉⽇ | 特別加算額 | 加給年⾦額の合計額 |

|---|---|---|

| 1934年4⽉2⽇から1940年4⽉1⽇ | 3万4,700円 | 26万9,500円 |

| 1940年4⽉2⽇から1941年4⽉1⽇ | 6万9,300円 | 30万4,100円 |

| 1941年4⽉2⽇から1942年4⽉1⽇ | 10万4,000円 | 33万8,800円 |

| 1942年4⽉2⽇から1943年4⽉1⽇ | 13万8,600円 | 37万3,400円 |

| 1943年4⽉2⽇以後 | 17万3,300円 | 40万8,100円 |

※出典:「加給年金額と振替加算」(日本年金機構)

(https://www.nenkin.go.jp/service/jukyu/seido/roureinenkin/kakyu-hurikae/20150401.html)を基に作成

例えば、厚生年金受給者が1950年生まれで、加給年金の対象となる配偶者がいる場合の支給額は、通常の加給年金23万4,800円に特別加算17万3,300円が加算され、合計40万8,100円となります。

加給年金の手続き

加給年金の受取り、支給停止には手続きが必要です。それぞれについて解説します。

受取る際の手続き

加給年金は、請求しないと支給されません。加給年金を受取る際は、年金事務所に必要書類を提出して申請します。必要書類は以下のとおりです。

<加給年金を受取るための必要書類>

- 加給年金額加算開始事由該当届

- 受給権者の戸籍抄本または戸籍謄本(記載事項証明書)

- 世帯全員の住民票の写し(続柄・筆頭者の記載が必要)

- 加給年金の対象者の所得証明書等(加算開始日から見て直近であることが必要)

支給を停止する際の手続き

加給年金の支給を停止する際にも手続きが必要です。離婚、別居、扶養の解除等、年齢要件以外の理由で、配偶者や子どもが加給年金の対象者でなくなった場合は、加算額・加給年金額対象者不該当届を年金事務所に提出します。なお、配偶者が65歳になった等、年齢要件によって対象者でなくなった場合は、届け出の必要はありません。

加給年金の停止

配偶者が老齢厚生年金、退職共済年金を受取る権利がある時、または障害年金を受けられる間は、配偶者加給年金は支給停止されます。この停止条件に関して、以前は「権利がある時」ではなく、「受取っている時」でした。しかし年金制度の改正により、2022年4月以降は、配偶者が老齢厚生年金、退職共済年金を実際に受取っていなくても、「受取る権利がある時」は、配偶者加給年金が支給停止されるように変更されています。

加給年金を受取る際の注意点

加給年金を受取る際には注意したい点があります。ここでは3つの注意点について解説します。

繰り下げ受給をした場合は繰り下げた期間の加給年金が受取れない

年金の繰り下げ受給をした場合は、繰り下げた期間の加給年金は受取れません。老齢年金は、65歳で受取らずに受取開始を66歳以降に繰り下げると、繰り下げた期間に応じて増額した年金を受取ることができます。しかし、加給年金は増額の対象にはならず、また、繰り下げた期間の加給年金を後から受取ることもできません。

厚生年金が全額支給停止の場合は加給年金も受取れない

厚生年金が全額支給停止となる場合は加給年金も受取れません。60歳以降に会社等で働き、厚生年金保険に加入しながら年金を受給する場合、賃金と年金額に応じて在職老齢年金の一部または全部が支給停止される場合があります。厚生年金が全額支給停止となっている場合には、加給年金も受取れなくなります。一方で、一部でも厚生年金を受取っている場合は、加給年金を受取ることが可能です。

配偶者が年上の場合は振替加算の請求手続きが必要

配偶者が年上の場合は、振替加算の請求手続きが必要な点にも注意しましょう。配偶者が被保険者より年上の場合は、配偶者加給年金は受取れません。しかし、配偶者が振替加算の要件を満たしている時は、振替加算の対象となります。加給年金を受取っている状態で振替加算の条件を満たした場合は、自動的に振替加算に切り替わりますが、配偶者が年上で加給年金を受取っていない場合は、振替加算の請求手続きが必要になります。請求手続きの際に提出する書類は以下のとおりです。

<振替加算の請求手続きの際の提出書類>

- 国民年金 老齢基礎年金額加算開始事由該当届

- 受給権者の戸籍抄本または戸籍謄本(記載事項証明書)

- 世帯全員の住民票の写し(続柄・筆頭者の記載が必要)

- 受給権者の所得証明書等(加算開始日から見て直近であることが必要)

老後の生活を支える方法を検討しよう

加給年金は、厚生年金の受給者に、条件を満たす配偶者や子どもがいる場合に年金が加算される制度です。ただし、加給年金を受給できても、老後の生活費として十分とは限りません。また、個人事業主やフリーランス等が加入する国民年金にこの制度はありません。老後の資金に不安がある人や、年金だけで家族を養っていけるのか心配な人もいるでしょう。そのような場合は、貯蓄性のある保険等の活用を検討したり、今入っている保険の見直しで支出を抑えたりして、将来に備えることができます。

「ほけんの窓口」では個人年金等の貯蓄性のある保険を取扱っている他、将来受取れる年金のシミュレーションや、国民年金の加入者が任意で追加加入できる国民年金基金も取扱っています。保険の加入や見直し、また年金に関する内容も、ぜひ「ほけんの窓口」にご相談ください。

加給年金についてよくある質問

加給年金について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 加給年金とはどのような年金ですか?

- 加給年金は、厚生年金の受給資格のある人が65歳になった時点で、生計を維持している配偶者(65歳未満)や子ども(18歳到達年度の末日まで、または1級・2級の障害を持つ20歳未満)がいる場合に、厚生年金に加算される年金です。この制度は厚生年金のみで、国民年金にはありません。

- 加給年金は配偶者が65歳を超えると受給できなくなりますか?

- 配偶者を対象とする配偶者加給年金は、配偶者が65歳になると打ち切りになる仕組みです。この時、配偶者本人の年金受給が始まれば、配偶者本人の老齢基礎年金に対して振替加算されることになります。振替加算の対象となる配偶者は、生年月日や厚生年金保険および共済組合等の加入期間について、特定の条件を満たしている必要があります。

- 加給年金はいくら受取れますか?

- 加給年金の金額は、対象となる配偶者と1人目・2人目の子どもに対しては年間で各23万4,800円、3人目以降の子どもに対しては各7万8,300円となっています(2024年度)。また、配偶者加給年金には金額を上乗せする特別加算があり、年金受給者の生年月日によって金額が変わります。

- 加給年金を受取る上で注意点はありますか?

- 加給年金に関しては、厚生年金の繰り下げ受給をした場合は繰り下げた期間の加給年金が受取れないことや、厚生年金が全額支給停止の場合は加給年金も受取れないことに注意しましょう。また、配偶者が年上の場合は、振替加算の請求手続きが必要です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。