生命保険の受取人はどう決める?

変更手続きや受取りにかかる税金を解説

変更手続きや受取りにかかる税金を解説

生命保険に加入する際には、保険金を受取る「受取人」を決める必要があります。特に被保険者に万が一のことがあった時に支払われる死亡保険金については、受取人を誰にするかによって、課税される税金の種類が変わるため、保険金と税金の関係についても知っておくことが大切です。

ここでは、死亡保険金の受取人に指定できる範囲や、受取人の変更が必要な場合、生命保険の死亡保険金にかかる税金の仕組み等について解説します。

この記事のポイント

- 生命保険の契約時には、契約者、被保険者、受取人を決める必要がある

- 生命保険の死亡保険金には相続税、所得税、贈与税のいずれかが課税されるが、これは契約者、被保険者、受取人の関係によって変わる

- 受取人に指定できる人は、一般的には被保険者の配偶者か、被保険者の1親等または2親等以内の血族に限定されているが、例外もある

- 結婚や離婚、受取人が先に亡くなった場合は、早めに受取人の確認や変更手続きを行う必要がある

受取人は生命保険の契約時に決める

生命保険の契約時には、契約者(保険料を払込む人)、被保険者(保険の対象になる人)、受取人(保険金を受取る人)を決める必要があります。生命保険のなかでも死亡保険の場合、契約者と被保険者、または契約者と受取人を同じ人にすることは可能です。しかし、被保険者と受取人を同一人物にすることはできません。死亡保険金は被保険者が亡くなった時に支払われるものであるため、被保険者が保険金を受取ることは不可能だからです。

そして、生命保険の死亡保険金は、受取人が誰かによって、課税される税金の種類が変わります。たとえ支払われる保険金の額が同じでも、課税される税金の種類が違うと、手元にのこる金額も変わってきます。生命保険の保険金の受取人を決める際には、死亡保険金にかかる税金についても考慮したほうがいいでしょう。

生命保険に関わる契約者、被保険者、受取人とは

生命保険の死亡保険金にどのような税金がかかるかは、契約者、被保険者、受取人の関係性によって変わります。契約者、被保険者、受取人がそれぞれどのような人を指すのか、あらためて確認しておきましょう。

契約者

契約者とは、保険会社と保険契約を結び、保険料の払込みを行う名義人で、契約内容等を変更することができます。また、保険を解約した時に解約返戻金を受取るのは契約者です。

被保険者

被保険者とは、保険の対象になる人で、保険がかけられている人のことです。死亡保険では、被保険者が死亡または保険会社所定の高度障害状態となった場合に、受取人に対して死亡保険金または高度障害保険金が支払われます。

受取人

生命保険の保険金や給付金を受取る人のことを、受取人といいます。生命保険では、受取人と契約者・被保険者が同じケースもあれば、異なるケースもあります。ただし、死亡保険の場合、死亡保険金が支払われるのは被保険者が亡くなった後のため、受取人と被保険者を同一人物にすることはできません。

税金の種類は死亡保険金の受取人によって変わる

被保険者の死亡または保険会社所定の高度障害状態になった場合に支払われる、死亡保険金または高度障害保険金には、相続税、所得税、贈与税のいずれかの税金が課税されます。税金の種類は、誰が受取人として指定されているかによって変わります。

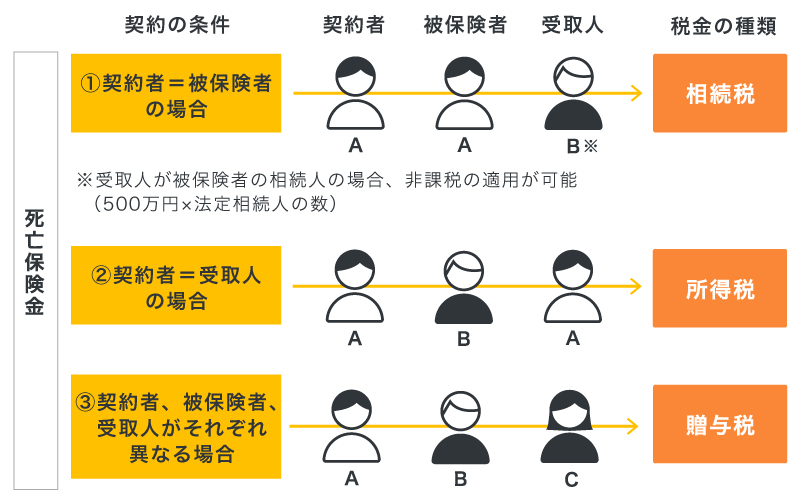

■死亡保険金にかかる税金の種類

1 契約者=被保険者がAさん、受取人がBさんの場合:相続税

契約者と被保険者が同一(Aさん)の場合は、受取人(Bさん)に支払われた死亡保険金に相続税がかかります。例えば、死亡した人が生前自分で保険料を払込み、遺族が死亡保険金を受取るようなケースです。

実はこの場合、民法上は、支払われた保険金は相続財産とはされません。しかし相続税法では、被保険者が保険料を負担し、その死亡によって保険金が支払われることから、実質的な相続財産(みなし相続財産)として扱われます。なお、生命保険の死亡保険金には、受取人が被保険者の相続人である場合のみ「500万円×法定相続人の数」の非課税枠があります。

2 契約者=受取人がAさん、被保険者がBさんの場合:所得税

生命保険の契約者と受取人が同じ(Aさん)場合は、死亡保険金に所得税が課税されます。例えば、夫が妻を被保険者(Bさん)として生命保険に加入し、妻の死亡によって夫に死亡保険金が支払われるようなケースです。このような場合は、死亡保険金は受取人の一時所得または雑所得とみなされ、所得税の課税対象になります。

3 契約者がAさん、被保険者がBさん、受取人がCさんの場合:贈与税

契約者(Aさん)、被保険者(Bさん)、受取人(Cさん)がそれぞれ異なる場合、受取人に支払われた死亡保険金には贈与税がかかります。例えば、契約者が夫、被保険者が妻、受取人が子どもといったケースです。このような場合は、死亡保険金が受取人への贈与とみなされ、贈与税の課税対象になります。

受取人に指定できる人と条件

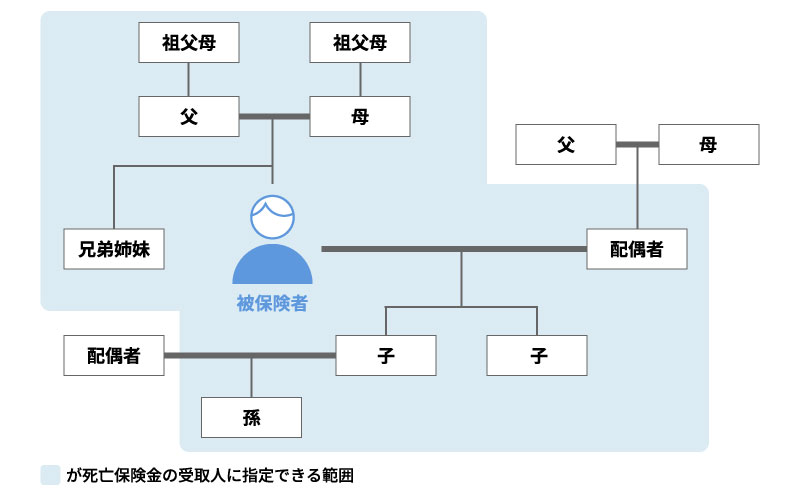

生命保険を契約する際は、誰でも自由に受取人として指定できるわけではありません。死亡保険金の受取人に指定できる人は、以下の図のような範囲であることが一般的です。また、受取人には条件が定められているため、次にその内容を見ていきましょう。

■死亡保険金の受取人の範囲

家族や親族

死亡保険金の受取人になれるのは、原則として家族や親族です。一般的には、被保険者の配偶者か、被保険者の1親等または2親等以内の血族に限定されています。1親等には被保険者の父母や子、2親等には被保険者の祖父母、兄弟姉妹、孫が該当します。

小さな子ども

死亡保険金の受取人の指定に年齢制限はないため、小さな子どもや生まれてすぐの子どもを指定することも可能です。ただし、死亡保険金の請求手続きは親権者(または未成年後見人)が行わなければなりません。

上記以外の第三者

保険会社によっては、配偶者や2親等以内の血族以外の親族や第三者を受取人に指定できることもあります。受取人の範囲を3親等以内の血族(叔父、叔母、甥、姪)としている保険会社や、保険会社所定の要件を満たす場合に事実婚(内縁関係)や同性のパートナー、婚約者を受取人に指定できる保険会社も増えています。受取人に指定できる範囲は保険会社によって異なるため、必ず契約前に確認するようにしましょう。

複数の人

死亡保険金の受取人は、必ずしも1人とは限らず、受取人の範囲内で複数の人を指定することも可能です。なお、複数の人を受取人に指定している場合は、誰が何割の保険金を受取るか、それぞれの割合も指定する必要があります。

受取人の変更手続きが必要な場合

生命保険の契約者は、保険期間中で、かつ被保険者の同意があれば、死亡保険金の受取人を変更することができます。特に次のような場合は、早めに受取人の変更手続きが必要です。

結婚して受取人を変更したい場合

独身時代は親を受取人に指定していて、結婚を機に受取人を配偶者に変更したい場合等は、手続きが必要です。結婚は今までの保険を見直すタイミングでもあるため、内容の確認とともに、保険金が誰に支払われるのかも忘れずに確認しておきましょう。

受取人が先に亡くなった場合

被保険者よりも先に受取人が亡くなった場合は、すみやかに新しい受取人を指定する手続きを行いましょう。もし受取人の変更手続きをしないまま被保険者が亡くなってしまうと、意図していない人に保険金が渡ってしまうケースも考えられます。

受取人だった配偶者と離婚して別の人を受取人にしたい場合

死亡保険金の受取人に指定していた配偶者と離婚した後、他の人を受取人に指定したい場合も変更手続きが必要になるでしょう。元配偶者は受取人の指定範囲に含まれませんが、一度受取人として契約をしたら、離婚しても保険金を受取る権利は失われません。

例えば、契約者と被保険者が夫、受取人を妻としていた夫婦が離婚した場合、変更手続きを行わないままにしていると、被保険者が亡くなった時には元妻が死亡保険金を受取ることになります。「離婚後も元配偶者に保険金が支払われるようにしたい」ということなら変更は必要ありませんが、別の人を受取人にしたい場合は、早めの手続きが必要です。

課税される税金を理解して保険金の受取人を決めることが大切

生命保険の契約時には、保険金の受取人を誰にするかを決める必要があります。特に死亡保険金は、受取人として指定できる範囲が決まっている上、受取人が誰かによって課税される税金の種類が変わります。ただ、受取人や税金に関する仕組みは複雑なので、自分一人ですべてを正しく理解するのは大変かもしれません。お金をのこしたいと思う人を受取人にすることだけでなく、かかってくる税金についても考慮する必要があるため、生命保険への加入を検討する際には、「ほけんの窓口」にご相談ください。

※本コラムは、2025年1月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

生命保険の受取人についてよくある質問

生命保険の受取人について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 生命保険の受取人はいつ決めますか?

- 生命保険の契約者、被保険者、受取人は、契約時に決める必要があります。特に生命保険の死亡保険金は、誰が受取人になるかによって課税される税金の種類が変わってくるため、契約時に確認をしておくことが大切です。なお、保険期間中で被保険者の同意があれば、受取人を変更することができます。

- 生命保険の契約者、被保険者、受取人とはどのような人ですか?

- 契約者は保険会社と保険契約を結んで保険料の払込みを行う名義人、被保険者は保険の対象になる人、受取人は生命保険の保険金や給付金を受取る人になります。生命保険のなかでも死亡保険の場合は、被保険者が死亡または保険会社所定の高度障害状態になると保険金が支払われるため、受取人と被保険者を同一人物にすることはできません。

- 生命保険の受取人に支払われる死亡保険金には税金がかかりますか?

- 生命保険の受取人に支払われる死亡保険金には税金がかかります。契約者、被保険者、受取人の関係性によって、かかる税金は相続税、所得税、贈与税のいずれかになります。

- 生命保険の死亡保険金の受取人には誰を指定できますか?

- 生命保険の死亡保険金の受取人は、誰でも自由に受取人として指定できるわけではなく、一般的には、被保険者の配偶者か、被保険者の1親等または2親等以内の血族に限定されています。受取人の指定に年齢制限はないため、小さな子どもでも指定することが可能です。また、保険会社によっては、それ以外の第三者を受取人に指定できることもあります。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。