出産費用に保険は適用される?利用できる公的制度についても解説

出産時には、入院費や分娩費等さまざまな費用がかかります。そのため、出産を考える上で、経済面で不安を感じる人も多いかもしれません。一般的な病気やケガであれば受診時に公的医療保険が適用されますが、出産の場合はどうなのでしょうか。また、公的な医療保険の他に、出産費用に備える方法はあるのでしょうか。

ここでは、出産にかかる費用や、出産費用の負担を軽減するために利用できる公的制度の他、公的医療保険以外で出産費用に備える方法等についても解説します。

出産費用はどのくらいかかる?

出産には、入院費や分娩費、検査費、処置料等、さまざまな費用がかかります。では、それらを合わせると、どれくらいの出産費用になるのでしょうか。

厚生労働省の「出産育児一時金について」(2022年)によると、2021年度の正常分娩での出産費用(室料差額等を除く)は、全国平均で47万3,315円でした。公的病院よりも私的病院のほうがやや高い費用になるという違いはあるものの、下記の表のように、どの施設でも45万~50万円近くの出産費用がかかることがわかります。

■2021年度における正常分娩での出産費用(室料差額等を除く)の状況

| 平均値 | 件数 | |

|---|---|---|

| 全施設 | 47万3,315円 | 44万7,246件 |

| 公的病院 | 45万4,994円 | 9万239件 |

| 私的病院 | 49万9,780円 | 10万8,259件 |

| 診療所 (助産所を含む) | 46万8,443円 | 24万8,748件 |

出典:「出産育児一時金について」(2022年)(厚生労働省)P.6

(https://www.mhlw.go.jp/content/12401000/001000562.pdf)を基に作成

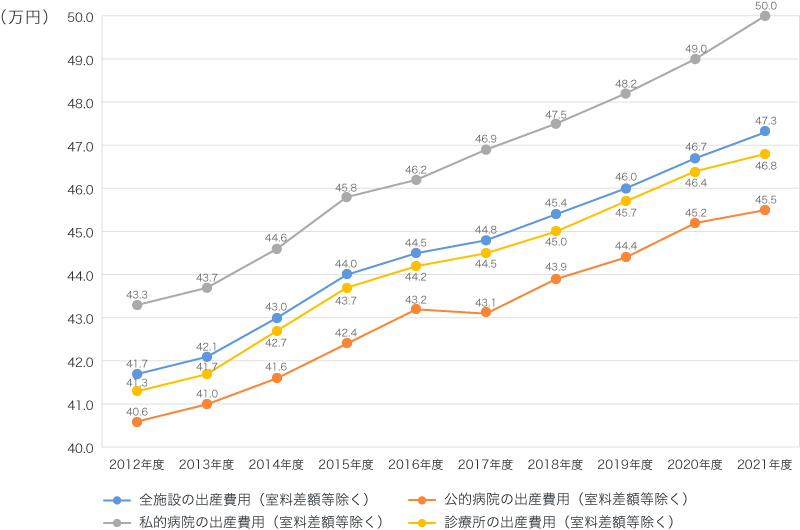

また、同資料の出産費用(正常分娩)の推移を見ると、その費用は年々増加傾向にあります。全施設と公的病院の出産費用は2012~2021年の10年間にわたり年間平均1%前後のペースで増加が続いています。

■2012~2021年における出産費用(正常分娩)の推移

(データ) 室料差額、産科医療補償制度掛金、その他の費目を除く出産費用の合計額。

※2012年以降、出生数は年間平均2.5%減少傾向(2020年人口動態統計)

※出典:「出産育児一時金について」(2022年)(厚生労働省)P.7

(https://www.mhlw.go.jp/content/12401000/001000562.pdf)を基に作成

出産時に利用できる公的制度

出産時には平均45万~50万円程度の費用がかかるため、出産時の費用負担を軽減する公的制度が設けられています。ここでは、出産時に利用できる主な公的制度について解説します。

なお、それぞれの公的制度は、適用にあたって細かい規定が設けられていることもあるので、必ず事前に確認をしておきましょう。

出産育児一時金

出産した時には、加入している公的医療保険から、子ども1人につき50万円(2023年3月31日以前の出産は42万円)の出産育児一時金が支給されます。なお、妊娠週数が22週に達していない等、産科医療補償制度の対象にならない出産の場合は、支給額が48万8,000円になります。

基本的に出産育児一時金の支給方法は、公的医療保険から医療機関に直接支払われる「直接支払制度」か「受取代理制度」になります。ただし、出産する施設がそのどちらにも対応していない場合は、前もって自身で出産費用を準備しなければなりません。また、実際にかかった出産費用が出産育児一時金の金額を上回った場合、差額は自費で支払うことになります。

出産手当金

働く女性が出産のために仕事を休んだ時には、勤務先の健康保険(協会けんぽや健康保険組合)から出産手当金が支給されます。支給金額は標準報酬日額の3分の2相当額で、出産の日(実際の出産が予定日後の時は出産予定日)以前42日(多胎妊娠の場合98日)から、出産の翌日以後56日目までの範囲内で会社を休んだ期間が対象となります。休業中に給与の支払いがあるケースでは、給与が出産手当金より少ない場合に、出産手当金と給与の差額が支払われます。

なお、国民健康保険には出産手当金の制度はありません。そのため、勤務先の健康保険に加入していないパートやアルバイト、自営業、個人事業主の場合は、出産で仕事を休んでも出産手当金の支給対象外です。また、出産手当金は被保険者本人に対して支給されるものなので、健康保険の被扶養者は対象外となります。

高額療養費制度

高額療養費制度は、医療機関等で1か月に支払った医療費が上限額を超えた場合に、超えた分の金額が払い戻される制度です。上限額は、年齢や所得によって異なります。

高額療養費制度の対象になるのは、帝王切開分娩や切迫早産等の医療行為にかかる費用です。正常分娩の費用には適用されません。

医療費控除

医療費控除とは、その年の1月1日から12月31日までの1年間に負担した医療費が、世帯合計で10万円(総所得金額等が200万円未満の場合はその5%)を超えた場合に利用できる所得控除です。確定申告をすると超えた分の金額が所得から差し引かれるので、所得税や住民税の納税額を減らすことができます。

1年間の医療費には、妊婦検診の費用や、通院にかかった公共交通機関の交通費、入院中の食事代等も含まれます。ただし、出産育児一時金や高額療養費、民間の医療保険から支給される入院給付金等は差し引いて計算しなければなりません。

出産時に適用される公的医療保険の範囲

公的医療保険は、病気やケガによって生じる経済的負担を軽減することを目的としています。出産は病気やケガではないため、正常分娩の場合は公的医療保険が適用されず、全額が自己負担となります。

一方、帝王切開等の異常分娩の場合は、手術等の医療行為が行われるため、公的医療保険の適用対象になります。具体的には、異常分娩に伴う手術や麻酔、投薬、入院費等に公的医療保険が適用され、自己負担割合は原則として3割です。ただし、異常分娩であっても、入院中の食事代や差額ベッド代、新生児管理保育料等は自己負担となります。

出産時に民間の医療保険が適用されるケース

民間の医療保険に加入していれば、帝王切開等の異常分娩の場合、入院給付金や手術給付金が受取れることがあります。また、出産前に重症妊娠悪阻や切迫早産等で入院になってしまった場合も、保険金を受取れる可能性が高いでしょう。一方で、正常分娩の場合は、公的医療保険と同様に、民間の医療保険も適用外となることがほとんどです。

ただ、出産はその時になってみないと何が起こるかわかりません。正常分娩を予定していたとしても、お産の状況によっては緊急帝王切開になることもあります。いざという時にスムーズに手続きができるように、加入している医療保険の保障内容を改めて確認しておきましょう。

出産に備えて加入しておきたい保険

出産の際にはさまざまな公的補助を受けることができますが、それだけで出産費用をすべてカバーできるとは限りません。また、出産にあたっては、出産費用だけではなく、産後の子育てにかかる費用についても考慮する必要があるでしょう。出産に関わるお金の不安を軽減するには、次のような民間の医療保険に加入しておくのもひとつの方法です。

医療保険

医療保険に加入しておくと、帝王切開等に伴う想定外の出費に備えることができます。帝王切開になるかどうかは出産直前までわかりません。厚生労働省の「令和2(2020)年 医療施設(静態・動態)調査(確定数)・病院報告の概況」(2022年)によれば、帝王切開の割合は増加傾向にあり、一般病院での分娩に占める帝王切開の割合は27.4%となっています。

帝王切開以外にも、妊娠中には妊娠高血圧症候群や重症妊娠悪阻、切迫早産等さまざまなトラブルの可能性があります。妊娠中の入院であっても、医療保険に加入していれば、保険金を受取ることができる場合があります。

ただし、妊娠後の医療保険へは、週数や健康状態によっては加入できないか、加入できても条件付きになる可能性があります。そのため、医療保険への加入は、できるだけ妊娠前の、出産を考えた時点で検討するとよいでしょう。妊娠後に医療保険への加入を検討する場合は、保険会社や保険代理店に相談してみてください。

出典:厚生労働省「令和2(2020)年 医療施設(静態・動態)調査(確定数)・病院報告の概況」(2022年)P.20

https://www.mhlw.go.jp/toukei/saikin/hw/iryosd/20/dl/09gaikyo02.pdf

生命保険や学資保険

出産を終えた後は、子どもの成長に応じて養育費や教育費がかかってきます。また、子どもの保護者である自分や配偶者に万が一のことがあった際の備えも必要です。そのため、出産を機に生命保険や学資保険への加入を検討する人は少なくありません。すでに生命保険に加入している人も、必要な保障が備わっているか、改めて見直しをしたほうがよいでしょう。ちなみに学資保険は、出産予定の140日前から加入できる保険商品も多くあります。加入時期が早いほど月々に支払う保険料の負担が軽くなることや、産後の環境変化で忙しくなることを考えると、保険の検討は時間に余裕がある出産前がおすすめといえます。

教育資金準備のポイントについては、下記の記事をご覧ください。

知っておきたい教育資金準備のポイント

出産を機に保険の見直しをしよう

出産は人生の一大イベントであると同時に、まとまった費用がかかります。出産費用に不安を感じている人は、医療保険へ加入しておくのもひとつの方法です。また、家族が増えれば必要な保障も変化します。出産を機に、すでに加入済みの保険の保障内容が十分かどうか、見直しを行うとよいでしょう。

自分や家族に合った保険選びをするには、専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する悩みやお見積もり等、何度でも無料で相談できます。自分に合った保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。