貯蓄型保険を一括払するメリット・デメリットは?

一時払の違いも解説

一時払の違いも解説

貯蓄型保険は、万が一のために死亡保障で備えるとともに、解約時は解約返戻金、満期時は満期保険金等のまとまったお金を受取れる保険です。

貯蓄型保険に加入したら、保険料を毎月払込むのが一般的ですが、他にも一括払等、さまざまな払込方法があります。自分に適した払込方法を選ぶことで、無理なく払込みを続けることができるでしょう。

ここでは、貯蓄型保険の保険料の払込方法や、一括払を選んだ場合のメリット・デメリット等について解説します。

貯蓄型保険の主な種類

貯蓄型保険は、保障と貯蓄をあわせ持った保険商品です。貯蓄型保険には死亡保障があり、死亡または保険会社所定の高度障害状態になった時に保険金が支払われます。さらに、払込んだ保険料の一部が積み立てられて運用される仕組みとなっており、解約時の解約返戻金や満期時の満期保険金等のまとまったお金として受取ることが可能です。

まずは、代表的な貯蓄型保険の種類と、それぞれどのような特徴があるのかを確認していきましょう。

終身保険

終身保険は、保障(保険期間)が一生涯続く生命保険です。被保険者が死亡または保険会社所定の高度障害状態になった時には、加入時に定めた保険金が支払われます。途中で解約をした場合は、解約返戻金を受取れることが一般的です。

終身保険については、以下の記事をご覧ください。

終身保険とは?他の保険との違いやメリット・デメリット等を解説

養老保険

養老保険は、満期時に被保険者が生存していた場合に、満期保険金が受取れる生命保険です。もし、満期を迎える前に被保険者が死亡または保険会社所定の高度障害状態になった場合は、加入時に定めた保険金が支払われます。満期保険金と死亡保険金は基本的に同じ金額のため、死亡保障と貯蓄を両立することが可能です。ただし、終身保険と比べて保険料が割高となります。

養老保険については、以下の記事をご覧ください。

養老保険とは?メリット・デメリット、終身保険との違い等を解説

個人年金保険

個人年金保険は、老後の生活資金の準備を目的とした私的年金のひとつです。60歳や65歳等、所定の年齢まで保険料を払込み、契約時に定めた時期になったら、一定期間または終身にわたって年金を受取れます。万が一、年金の開始日までに被保険者が亡くなった場合は、それまで払込んだ保険料に応じて死亡給付金が支払われます。

個人年金保険については、以下の記事をご覧ください。

個人年金保険とは?メリット・デメリットや必要性をわかりやすく解説

学資保険

学資保険は、主に子どもの教育資金に備えるための生命保険です。子どもの進学のタイミング等、契約時にあらかじめ定めた時期になると、祝金や満期保険金を受取れます。一般的には、契約者である親が死亡または保険会社所定の高度障害状態になった場合は、以後の保険料の払込みが免除される特約を付帯することが可能です。

学資保険については、以下の記事をご覧ください。

学資保険とは?メリット・デメリットや仕組みについて解説

貯蓄型保険の保険料の払込方法

保険料の払込方法は、月払、半年払、年払の他、契約時にまとめて保険料を払込む一括払の計4種類があります。一般的には、払込回数が少ないほうが、1回あたりに払込む金額は大きくなるものの、払込保険料の総額が割安になる傾向があります。4種類の払込方法のうち、もっとも払込保険料の総額が割安になるのが一括払です。

それぞれの払込方法の違いは、以下の表のとおりです。なお、保険会社や保険商品によって、用意されている払込方法は異なる場合があります。

■保険料の払込方法

| 払込方法 | 内容 |

|---|---|

| 月払 | 保険料を毎月払込む形式 |

| 半年払 | 保険料を半年に1回払込む形式 |

| 年払 | 保険料を年に1回払込む形式 |

| 一括払(全期前納払・一時払) | 全期前納払:契約時に全保険期間の保険料を一括で預ける形式 一時払:契約時に全保険期間の保険料を一度に払込む形式 |

保険料の一括払の種類

保険料の一括払には、全期前納払と一時払の2種類があります。契約時に全保険期間の保険料を用意する点ではどちらも同じですが、全期前納払は保険料を一括で「預ける」、一時払は一括で「払込む」という違いがあります。全期前納払と一時払の違いは以下の表のとおりです。

■全期前納払と一時払の違い

| 全期前納払 | 一時払 | |

|---|---|---|

| 払込方法 | 全保険期間の保険料を一括で預ける。保険会社がその保険料を運用しつつ、本来の払込期日に充当する | 全保険期間の保険料を一括で払込む |

| 保険料 | 年払と比較して総払込額が割安になる | 全期前納払と比較して総払込額が割安になる |

| 被保険者が死亡時の対応 | 死亡保険金が支払われ、未経過期間分の保険料が返金される | 死亡保険金が支払われる |

| 生命保険料控除 | 毎年の保険料が控除対象 | 払込んだ年のみ控除対象 |

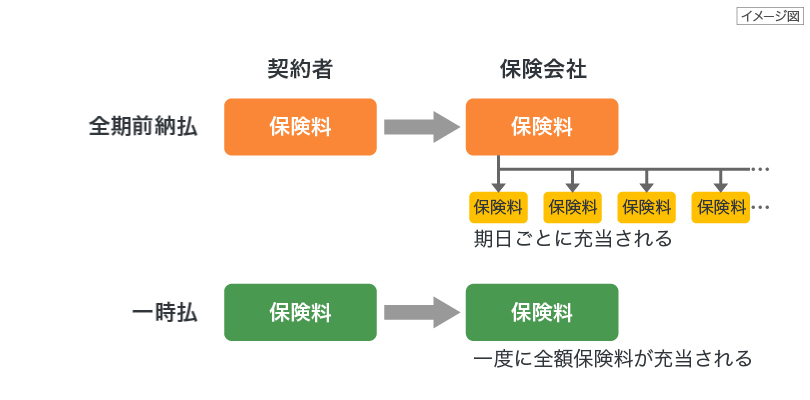

全期前納払

全期前納払は、全保険期間の保険料を全額保険会社に預ける形式の払込方法です。保険会社は預かった保険料を運用しつつ、月払や半年払、年払における本来の払込期日の度に保険料を充当します。

一時払

一時払は、契約時に全保険期間分の保険料をまとめて払込む方法です。全期前納払との違いは、一括で保険料を預けるのではなく、保険会社に保険料をすべて払込むという点になります。一般的には、保険料を払込む方法のなかで、一番割安になる方法となっています。

■全期前納払と一時払のイメージ図

全期前納払のメリット・デメリット

全期前納払と一時払には、保険料の払込方法としてそれぞれメリットとデメリットがあり、自分に合った方法を選ぶことが大切です。まずは、全期前納払のメリットとデメリットから見ていきましょう。

全期前納払のメリット

全期前納払のメリットのひとつが、保険料払込期間中は、毎年の保険料充当額が生命保険料控除の対象になることです。生命保険料控除とは、払込んだ保険料のうち一定額が、その年の所得から差し引かれる制度です。生命保険料控除によって所得が少なくなれば、その分、所得税や住民税の負担が軽減されます。全期前納払は、保険会社に預けたお金から毎年払込む保険料が充当されるので、「毎年保険料を払込んでいる」という扱いになります。将来のリスクに備えつつ、税負担を軽減できる控除を毎年適用できることは、大きなメリットといえるでしょう。

また、保険期間中に保険を途中解約した場合は、まだ保険料に充当されていない、未経過期間分の保険料が戻ってくることも、全期前納払のメリットです。特に被保険者が死亡した際は、支払われる保険金とは別に、未経過期間分の保険料も払戻されます。

全期前納払のデメリット

全期前納払のデメリットは、一時払に比べて、通常は保険料が高くなることです。単純に払込保険料の総額のみを比較すると、全期前納払は月払や半年払、年払に比べれば割安ですが、一時払と比べると割高になるケースがあります。

一時払のメリット・デメリット

全保険期間の保険料を一括で払込むことで、他の払込方法より割安となる一時払ですが、メリットだけでなくデメリットもあります。メリット・デメリットの両方を見ていきましょう。

一時払のメリット

一時払のメリットは、一括でまとめて保険料を払込むことで、保険会社が長期間にわたって保険料を運用できるため、払込方法のなかでは保険料が一番割安な方法となることです。

また、一時払には、全期前納払よりも解約返戻率が高くなるというメリットもあります。一時払は全期間の保険料を一括で払込むため、保険期間中に解約したとしても「充当していない保険料」は基本的には存在しません。そのため、仮に全期前納払と同じ金額を払込み、同じタイミングで解約したとしても、解約返戻率はより高くなる可能性があります。

一時払のデメリット

一時払のデメリットのひとつが、払込んだ年しか生命保険料控除を適用できないことです。生命保険料控除は、その年に払込んだ保険料に対して適用される所得控除です。一時払は、全期前納払とは異なり、全保険期間の保険料を一括で払込むため、生命保険料控除を適用できるのも1回となります。他の払込方法に比べて生命保険料控除が適用される回数が少なく、長期的な所得税や住民税の軽減といった視点ではデメリットと考えられます。

また、一時払で保険料を払込んだ場合、保険期間中に被保険者が死亡しても、未経過期間分の保険料が戻ってこない点も、一時払のデメリットといえるでしょう。

全期前納払と一時払のどちらを選ぶべき?

全期前納払と一時払のどちらを選ぶかは、それぞれどちらのメリットを重視するかで決めるとよいでしょう。

保険期間中、毎年、生命保険料控除を受けたい場合は、全期前納払がおすすめです。所得が多く、所得税率の高い人ほど、生命保険料控除による節税効果は高くなるでしょう。一方、払込保険料の総額を安くしたい場合や、解約返戻率を上げたい場合は一時払が向いています。

ただし、全期前納払と一時払のどちらを選んでも、契約の時点で、全保険期間の保険料全額を用意しなければなりません。多額の費用が動いても問題ないかどうか、ライフプランを考えることが大切です。

貯蓄型保険の一括払を選ぶ時は仕組みを理解しよう

貯蓄型保険の一括払には全期前納払と一時払の2種類があり、それぞれ異なるメリットとデメリットがあります。保険料の払込方法を選ぶ際には、月払や半年払、年払といった他の方法も含め、自身の現在の収入や貯蓄の状況を考慮して検討することが大切です。

貯蓄型保険への加入や払込方法に関する内容は、「ほけんの窓口」へ相談するのがおすすめです。「ほけんの窓口」では、保険に関する相談や見積もり等が、何度でも無料で相談できます。貯蓄型保険について不安や疑問がある場合は、ぜひお気軽にご相談ください。

貯蓄型保険の一括払についてよくある質問

貯蓄型保険の一括払について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 貯蓄型保険の一括払とはどのような方法ですか?

- 貯蓄型保険の一括払とは、契約時に保険料をまとめて払込む方法です。一括払には、全期前納払と一時払の2種類があります。

- 全期前納払と一時払はどのような違いがありますか?

- 全期前納払と一時払には、保険料を一括で「預ける」もしくは「払込む」という違いがあります。全期前納払は、全保険期間の保険料を全額保険会社に預ける払込方法です。保険会社は預かった保険料を運用しつつ、本来の払込期日の度に保険料を充当します。一方で一時払は、契約時に全保険期間分の保険料をまとめて払込む方法です。

- 貯蓄型保険を一括払にするメリットはありますか?

- 貯蓄型保険の保険料を一括払にすると、月払や半年払、年払よりも、払込保険料の総額が割安になるというメリットがあります。さらに、同じ一括払でも、一時払のほうが全期前納払よりも保険料が割安です。また、全期前納払には、保険料払込期間中は生命保険料控除を毎年適用できるメリットがあります。

- 全期前納払と一時払のどちらを選べばいいですか?

- 全期前納払と一時払のどちらを選ぶかは、重視したいポイントによって異なります。保険期間中に毎年、生命保険料控除を受けたい場合は、全期前納払がおすすめです。一方で、払込保険料の総額を安くしたい場合や、解約返戻率を上げたい場合は、一時払が向いているでしょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。