がん保険の通院保障はいらない?検討する際のポイントを解説

がん保険といえば、「がん治療のために入院、手術をした時に保障が受けられる保険」というイメージを持っている人もいるかもしれません。しかし、最近では、入院保障よりも通院保障を充実させたがん保険も増えています。従来のがん治療のイメージがあると、がん保険への加入を検討する際、「通院保障は本当に必要なのだろうか」と悩む人もいるでしょう。

ここでは、がん保険の通院保障の内容や、その必要性、通院保障に重きが置かれるようになった背景の他、がん保険の通院保障を検討する際の注意点についても解説します。

がんの通院治療は増加している

がん治療は、医療技術の進歩によって、時代とともに変化しています。かつては、がんといえば、入院や手術での治療が中心でした。しかし最近では、入院よりも、通院で行われる放射線治療や、抗がん剤・ホルモン剤等の薬物治療、またはそれらを組み合わせた治療が一般的になっています。入院をする場合でも、入院期間は以前に比べて短く、退院後に通院治療を継続するケースが増加しています。

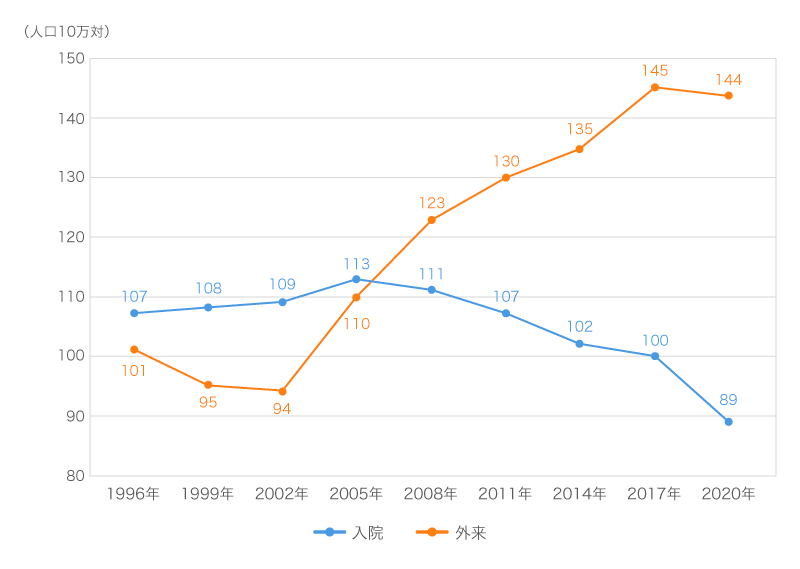

厚生労働省の「令和2年患者調査の概況」によるがんにおける外来(通院)と入院の受療率の推移は、以下のグラフのとおりです。このグラフを見ても、2002年頃までのがん治療は入院患者が多かったものの、その後は外来患者数が多くなっていき、通院による治療が増えていることがわかります。

■がん(悪性新生物)における外来受療率と入院受療率の推移

※出典:「令和2年患者調査の概況」(厚生労働省)P.27

(https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/index.html)を基に作成

特に、がんの場合、一般的な病気やケガに比べて治療が長期化しやすい傾向があり、放射線治療や抗がん剤による通院治療も、ある程度の日数を要します。最近では、仕事や日常生活を送りながら、通院治療を続けるケースも増えています。このような医療費をカバーするには、入院治療を重視した従来型のがん保険ではなく、入院の有無にかかわらず通院保障を受けられるがん保険を選ぶことが大切です。

がん保険の通院保障

がん保険で通院治療に備える保障には、主に「診断給付金(一時金)」「治療給付金」「通院給付金」があります。がん保険に加入する際には、自分が必要とする保障内容を選ぶことが重要です。では、それぞれの給付金の特徴を見ていきましょう。

診断給付金(一時金)

診断給付金(一時金)は、がんと診断された時に受取ることができる給付金や一時金です。給付金や一時金は、入院や治療等をするかどうかにかかわらず、がんと診断された時点で受取れます。また、受取った給付金や一時金の使い道は自由です。そのため、通院治療にかかる費用にあてることもできますし、手術代や入院時の差額ベッド代、治療で収入が減少する間の生活費等に使うことも可能です。

治療給付金

治療給付金は、放射線治療や抗がん剤治療、ホルモン療法といった、がんの「治療」を受けた際に受取れる給付金です。給付対象となる治療や、給付金の金額の上限等は、保険商品によって定められています。所定の治療に該当すれば、入院の有無は関係ありません。そのため、入院せずに通院だけで行われる治療や入院後の通院治療もカバーすることができます。

通院給付金

通院給付金は、がん治療を目的に通院した場合に、通院日数に応じて受取れる給付金です。入院を前提に退院後の通院を保障するタイプや、退院後に加えて入院前の通院も保障するタイプの他、入院を伴わない通院でも給付金を受取れる保険商品もあります。

がん保険を選ぶ際は「治療給付金・通院給付金重視型」と「一時金重視型」のどちらを重視すればいい?

がん保険にはさまざまな商品やプランがありますが、通院治療に備えることを目的とした場合、主に2つのタイプに分けることができます。治療給付金や通院給付金を手厚くする「治療給付金・通院給付金重視型」と、一時金を充実させることで通院にかかる費用や治療費をまかなう「一時金重視型」です。

給付金と一時金を組み合わせる保険商品も数多くありますが、どちらを重視して選べばいいかは、個人の考え方や状況、必要な保障によって異なります。

それぞれのタイプの特徴について、詳しく見ていきましょう。

治療給付金・通院給付金重視型のがん保険の特徴

治療給付金・通院給付金重視型のがん保険は、治療行為や通院が発生したタイミングで給付金が受取れます。高額な治療費や長引く通院への経済的負担に不安を抱える人は、治療給付金・通院給付金重視型のがん保険が向いているでしょう。

ただし、治療給付金は、1回あたり、または月ごとの支給額の上限が決まっています。また、がんと診断されても、該当する治療を行わなかった場合は、治療給付金を受取ることはできません。また、通院給付金は、通院1日目から日数無制限で受取れることが一般的ですが、日額(通院1日あたりの支給金額)が決まっているので、実際にかかる通院治療費が日額を超える可能性があります。

一時金重視型のがん保険の特徴

一時金重視型のがん保険では、がんと診断された時に、まとまった一時金を受取れます。がん治療を始める前から経済的な安心感を得られるため、治療に専念しやすいでしょう。また、受取った一時金の使い道は自由なので、通院治療や入院費用の他、がん治療のために収入が減少してしまった場合の生活費にあてることも可能です。がんが発覚した時の状況に応じて柔軟に使える一時金があると安心という人は、一時金重視型のがん保険が向いているといえます。

ただし、一時金は保険商品ごとに限度額が決まっています。そのため、一時金だけでは、がん治療にかかるすべての費用をまかなえない可能性があることに注意が必要です。

がん保険の通院保障を検討する際に注意すべきポイント

がん保険には、さまざまな保険商品やプランがあります。例えば、保険料が手頃な給付金のみの商品や、特約を付帯してカスタマイズできる商品、主契約が充実している商品等があり、ニーズに合わせて選ぶことが可能です。いずれの場合も、通院が長引いた際に十分な保障が得られるかどうかを確認することが重要です。

がん保険の通院保障を検討する際には、特に以下のポイントを確認しましょう。

治療内容

がん保険の通院保障を検討する際は、対象となる治療内容について事前にしっかりと確認しておくことが大切です。例えば、治療給付金は、所定の条件に該当する治療を受けなければ受取ることはできません。また、通院給付金も、治療を目的としない経過観察等の通院や、公的医療保険の適用外となる治療(自由診療)を受けるための通院は、保障対象外となることが一般的です。

もし、「公的医療保険の適用外になる先進医療の費用もカバーしたい」という場合は、先進医療給付金等をあわせて検討するとよいでしょう。

先進医療については、以下の記事をご覧ください。

先進医療とは?種類や医療保険の先進医療特約について簡単に解説

通院期間

通院給付金を受取れるがん保険の場合は、保障対象となる通院期間について、事前に確認が必要です。がん保険の通院給付金には、入院を前提に退院後または入院前後の通院を保障するものと、入院を伴わない通院でも保障対象になるものがあります。

入院が給付金の支払条件になっている場合は、入院前後の何日以内の通院が保障されるのか、また入院の有無にかかわらず給付金を受取れる場合は、いつからいつまでが保障対象となる通院期間とみなされるのかを確認しておきましょう。例えば、通院給付金のなかには、がんと診断された時や所定のがん治療を受けた時、退院日のいずれかから365日以内を通院期間と定めているものがあります。

給付金を受取れる条件や頻度

がん保険の通院保障を検討する際は、給付金を受取れる条件や頻度について、あらかじめ確認が必要です。給付金を受取れる条件や頻度は、保険商品によって異なり、保障の名称だけでは判断が難しい場合があります。例えば、「悪性新生物だけではなく上皮内新生物でも給付金を受取れるか」「診断給付金の受取りは、初めてがんと診断された1回のみか、それとも複数回なのか」「通院給付金を受取るには入院が条件となっているかどうか」等、細かい条件を確認しておきましょう。

がん保険の通院保障は条件をしっかり確認しよう

昔と今では、がん治療は大きく変化しています。かつては入院が一般的だったがん治療も、医療技術の進歩により、現在は通院での治療が主流です。また、がん治療のための通院は長期化しやすいことからも、がん保険の通院保障の重要性は高まっています。それに伴い、保険会社各社から通院保障に対応するがん保険が多数販売されるようになりました。入院治療を重視した従来型のがん保険に加入している場合、通院保障が不十分な可能性が高いため、見直しを検討してもよいでしょう。

ただ、がん保険にはさまざまな商品やプランがあり、どのような通院保障を選べばよいか迷う場合も少なくありません。がん保険を検討する際は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、がん保険に関する質問や見積もり等が、何度でも無料で相談できます。これから加入するがん保険の通院保障や、現在加入中のがん保険の見直し等で悩んだ場合は、ぜひ「ほけんの窓口」へご相談ください。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。