生命保険は何歳から入るべき?世代・ライフスタイル別に徹底解説

死亡保険や医療保険といった生命保険は、加入者が保険料を出し合うことで、病気やケガ、死亡といった事態に備える仕組みになっています。万が一の際には保険金や給付金が支払われ、自分や家族の生活を守ることができます。では、生命保険に入るのは何歳からがよいのでしょうか。

ここでは、若いうちに生命保険に加入するメリット・デメリットや、ライフスタイル別に必要になる保険等について解説します。

生命保険は18歳以上が契約できる

保険契約を結んで生命保険の契約者になれるのは、成人年齢である18歳以上とされています。ただし、生命保険会社によっては、親権者の同意があれば、18歳以下でも契約できます。一方、生命保険の被保険者(保険の対象となる人)としては、0歳から加入することが可能です。例えば、学資保険や、子どもの病気やケガに備える子ども向け保険は、0歳から加入できます。また、死亡保険や医療保険等の通常の生命保険の中にも、0歳から加入できる商品があります。

ただし、通常の生命保険は、被保険者に万が一のことがあった場合に、のこされた家族の生活費や治療費等を保障する保険のため、成人を被保険者とするケースがほとんどであり、就職や結婚等でライフステージが変化するタイミングで加入するのが一般的です。

生命保険について基本から学びたい方は、以下の記事をご覧ください。

生命保険とは?仕組みや種類、備えられるリスクやニーズ等を解説

若いうちに入るべき?それとも年を重ねてから?

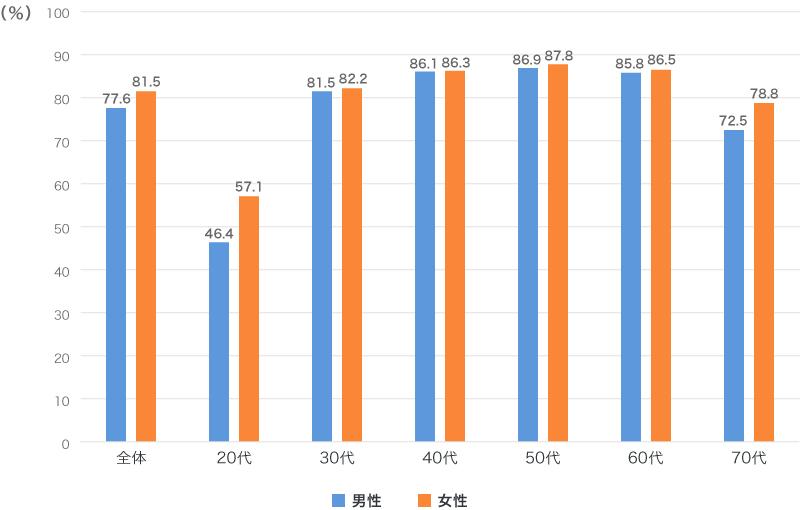

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によれば、生命保険の加入率は、男性77.6%、女性では81.5%に上ります。年代別では、男女とも50歳代が最も高く、一方で20歳代の加入率は、男女ともに他の年代より大幅に低くなっています。

■生命保険加入率(性別・年齢別)

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P.197、198

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

20代の加入率が低いのは、学生や未婚の人が多く、また健康状態も良好で、生命保険の必要性を感じる機会が少ないからでしょう。ただ20代だからといって、生命保険が不要とはいい切れません。貯蓄が十分でない時に大きな病気やケガをすると、生活費が不足するおそれがありますし、今後の結婚や出産、育児等のライフイベントや、長い人生におけるアクシデント等を考えると、20代のうちから生命保険に加入しておくことには一定のメリットがあるといえるでしょう。

一方で、50代の加入率が高いのは、健康に対する意識の高まりやライフスタイルの変化を受けて、保険の必要性を感じる人が多いからと考えられます。一般的に、50代になると、生活習慣病やがん、脳血管疾患、心疾患等の病気リスクが高まる傾向にあり、経済的にも老後資金を見直すこともあるでしょう。

もちろん50代でも生命保険への加入は可能ですが、若い世代に比べると、保険料が高額になることには注意が必要です。また、加入の際に審査があり、健康状態に問題があれば加入できないケースもあります。

20代で生命保険を検討している方は、以下の記事をご覧ください。

20代に生命保険は必要ない?保険料の平均やおすすめの保険を解説

30代におすすめの生命保険について知りたい方は、以下の記事をご覧ください。

30代におすすめの生命保険は?選び方と平均的な保険料を紹介

シニア向けの死亡保険をお探しの方は、以下の記事をご覧ください。

シニアでも死亡保険に加入できる?おすすめの保険や選び方を解説

若いうちに生命保険に加入するメリット

若い世代には、生命保険は必要ないと感じる人もいるかもしれません。しかし、若いうちに生命保険に加入すると、多くのメリットが得られます。ここでは3つのメリットを紹介します。

年齢を重ねてから加入するよりも保険料が割安

若いうちに生命保険に加入するメリットは、年齢を重ねてから加入するよりも保険料が割安になる点です。生命保険の保険料は、一般的に加入当初の年齢が若いほど安くなります。若い人のほうが病気にかかったり、死亡したりするリスクが低いためで、加入時の年齢が上がると保険料も高くなります。

特に終身保険は加入時の保険料が一生涯続くため、リスクの低い若い年齢のうちに加入した場合、保険料を割安な金額に固定できます。

生命保険の選択肢が増える

加入する生命保険の選択肢が増える点も、若いうちに生命保険に加入するメリットのひとつです。生命保険に加入するには、健康状態や病歴等の申告をしなくてはならず、その結果によっては加入できない場合もあります。若いうちは大きな病気も少ない場合が多く、健康リスクも低いので、健康状態や病歴で加入できない可能性は低いといえます。

将来の資産形成に役立つ

将来の資産形成に役立つ点も、若いうちに生命保険に加入するメリットといえるでしょう。貯蓄型の生命保険は、解約返戻金や満期保険金を受取れるため、老後資金等の資産形成が可能です。貯金が苦手でも、長期間にわたって無理なく資産形成ができます。

若いうちに生命保険に加入するデメリット

一方で、若いうちに生命保険に加入するデメリットには、収入に対して毎月の保険料が負担となることが挙げられます。若いうちは収入が少ないことが多く、家計にあまり余裕がないので、保険料の高い保険だと家計を圧迫してしまうリスクがあります。ただし、このデメリットについては、生命保険の目的や収入状況、必要な保障等に見合った生命保険を選ぶことで解決できるでしょう。

ライフスタイル別に必要性の高い保険

若いうちに生命保険に加入することで多くのメリットを享受できますが、どのような生命保険が適しているかは、同じ年代でもライフスタイルによって大きく異なります。ここでは、ライフスタイル別に必要性の高い保険についてご紹介します。

独身の場合

被保険者が独身の場合には、医療保険があるとよいでしょう。家計を共にする家族がいないため、自分に万が一のことがあった時にのこされた人の生活を支える死亡保険の必要性は高くありません。一方で、自分が病気やケガをして医療費が高額になると貯金だけではまかなえない可能性があるため、入院・手術に備える医療保険に加入しておくと安心です。同じ保障内容であれば掛け捨て型保険のほうが保険料は割安ですが、老後に備えたい場合は、貯蓄型保険を検討してみることをおすすめします。

既婚者で子どもがいない

既婚者で子どもがいない場合は、夫婦の生活や収入等を踏まえて保険を検討しましょう。パートナーの収入が十分でなければ、自分に万が一のことがあった時に備えて、死亡保険に入る必要性が高いといえます。また、病気やケガに備える医療保険もあるとよいでしょう。特に、将来子どもをもつことを視野に入れている場合、妊娠後に医療保険に加入しようと思っても、条件付きでの加入になったり希望の保険に加入できなかったりすることもあるため、妊娠前に加入しておくことをおすすめします。老後資金に備えたい場合は、貯蓄型保険を検討してみてください。

夫婦それぞれが生命保険に加入していた場合は、結婚を機に内容を見直すのもおすすめです。2人での生活にはいくらの保障が必要なのか等を検討しましょう。

既婚者で子どもがいる

既婚者で子どもがいる場合は、自分に万が一のことがあった場合にのこされた家族の生活費や教育費を考えて、死亡保険に加入する必要性が高いといえます。小さな子どもがいる場合は、将来必要な保障額が大きくなるため、保険料の負担とのバランスを考慮しながら、保険を選ぶことが大切です。さらに、子どもの将来の学費として、学資保険への加入を検討してもよいでしょう。

自分の状況とニーズに合わせて生命保険に加入しよう

ライフスタイルや健康リスクは人それぞれなので、何歳から生命保険に加入するのがよいとは一概にはいえません。ただ、若いうちに加入するとさまざまなメリットがあるため、若いうちに生命保険に加入し、ライフステージに合わせて見直すのがおすすめです。「ほけんの窓口」では、保険の加入に関する質問や見積もり等が、何度でも無料で相談できます。生命保険への加入について疑問点がある場合は、ぜひお気軽にご相談ください。

生命保険の選び方のポイントを知りたい方は、以下の記事をご覧ください。

生命保険の選び方のポイントは?種類や考え方について解説

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。