先進医療とは?種類や費用、先進医療特約について解説

一定程度の実績を積んで確立された治療や手術は、厚生労働省に「先進医療」と認められ、時間をかけて将来的に保険診療の対象とするかを評価されます。先進医療の技術料は全額自己負担で高額となる場合も多いため、民間の医療保険等に「先進医療特約」の付帯を検討している人もいるのではないでしょうか。

ここでは、先進医療の種類や費用の他、先進医療特約、特約利用の注意点、特約付帯の際のポイント等について解説します。

先進医療は公的医療保険対象外の高度医療技術を用いた療養

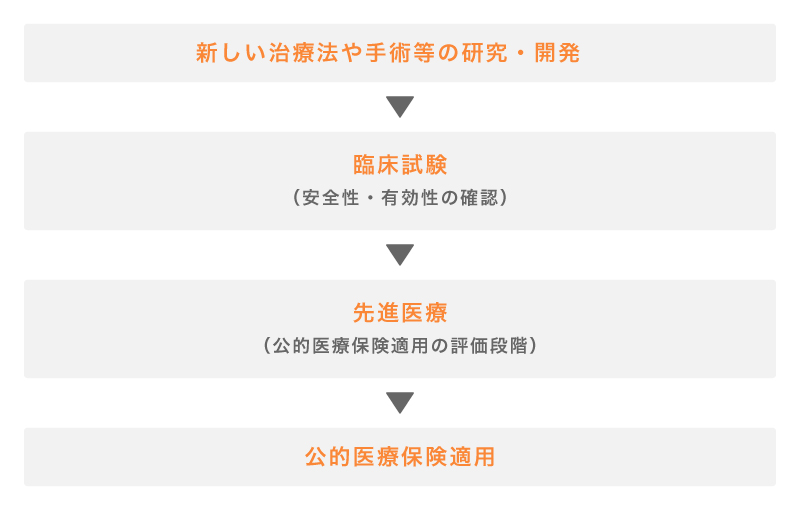

先進医療とは、厚生労働大臣が定める高度な医療技術を用いた療養で、公的医療保険の対象になっていないものを指します。一定の有用性や安全性を認められ、新しい療養として確立されており、公的医療保険の対象とすべきかどうかを評価されている段階にある療養です。

医療の発展は日進月歩で、新たに先進医療に指定される療養もあったり、公的医療保険適用になったりする療養もあります。

■先進医療の位置付け

なお、先進医療を受けられるのは、一般的な保険診療を受けるなかで患者自身が希望し、なおかつ医師が必要であると認めた場合のみです。医師からの説明を聞き、十分に納得した上で同意書に署名した後、療養を受けます。

先進医療の種類

先進医療は第2項先進医療(先進医療A)と第3項先進医療(先進医療B)に大別され、2024年7月現在、第2項先進医療(先進医療A)が26種類、第3項先進医療(先進医療B)が52種類で合計78種類あります。なお、第2項先進医療(先進医療A)を受けられる医療機関は2,123(延べ数)、第3項先進医療(先進医療B)を受けられる医療機関は443(延べ数)です。

第2項先進医療(先進医療A)は、先進医療技術とともに用いる医薬品や医療機器等について、薬機法(正式名称:医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)上の承認・認証・適用がある療養や、人体への影響が極めて小さい療養のことです。例えば、頭頚部腫瘍や肺・縦隔腫瘍への陽子線治療、家族性アルツハイマー病の遺伝子診断等が挙げられます。

第3項先進医療(先進医療B)は、薬機法上の承認等が得られていない医薬品や医療機器を用いた医療技術、もしくは薬機法上の承認等を得た医薬品・医療機器を用いていても、その実施にあたっては、重点的な観察や評価が必要とされるものです。非小細胞肺がんへの重粒子線治療や根治切除が可能な肝細胞がんへの陽子線治療等が挙げられます。

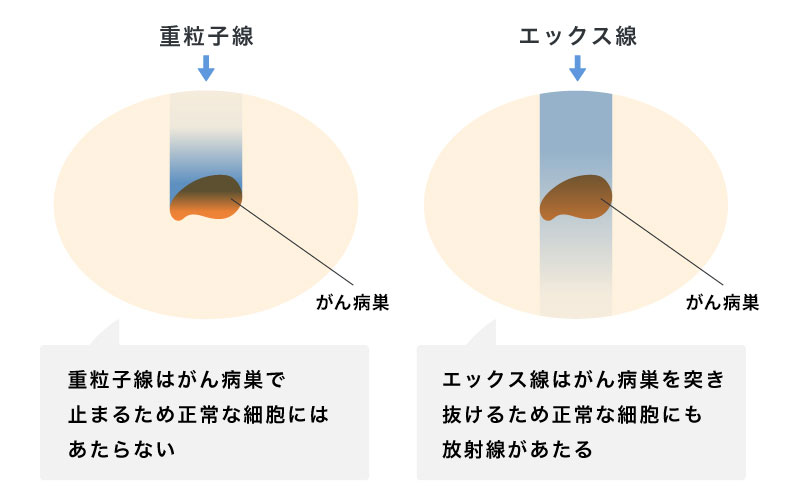

先進医療のなかでも、がん治療として注目されているのが重粒子線治療です。重粒子線治療は、エックス線等の放射線治療と比べて、がん病巣に集中して照射でき、短い期間で治療が可能です。

エックス線は、照射してから体の表面近くで放射線量が最大となり、以降は次第に減少します。そのため、がん病巣に届かせるためには強く照射する必要があり、がん病巣以外の正常な細胞に与えるダメージも大きくなっていました。

一方の重粒子線治療は、照射すると体の表面では放射線量が弱く、がん病巣に届く頃に放射線量が最大になる特徴があり、がん病巣の周囲の正常な細胞へのダメージは最小限に抑えられます。

■重粒子線治療とエックス線治療との違い

先進医療実施件数と先進医療にかかる費用

先進医療実施件数は、治療を受けられる医療機関が限られていることもあり、決して多いわけではありません。参考までに、主な先進医療の実施件数と療養1件あたりの技術料をご紹介します。

■主な先進医療の年間実績件数と1件あたりの技術料

| 技術名 | 年間実施件数 | 1件あたりの平均額 |

|---|---|---|

| 陽子線治療(先進治療A) | 824件 | 265万9,000円 |

| 重粒子線治療(先進治療A) | 462件 | 313万6,000円 |

| 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 | 202件 | 3万8,000円 |

| ウイルスに起因する難治性の眼感染疾患に対する迅速診断 (PCR法) | 844件 | 2万8,000円 |

| 細胞診検体を用いた遺伝子検査 | 282件 | 8万1,000円 |

※出典:「令和5年6月30日時点で実施されていた先進医療の実績報告について」(厚生労働省)P.4

(https://www.mhlw.go.jp/content/12404000/001178108.pdf)を基に作成

1件あたりの平均額は、先進医療総額÷年間実施件数で算出(百の位を四捨五入)

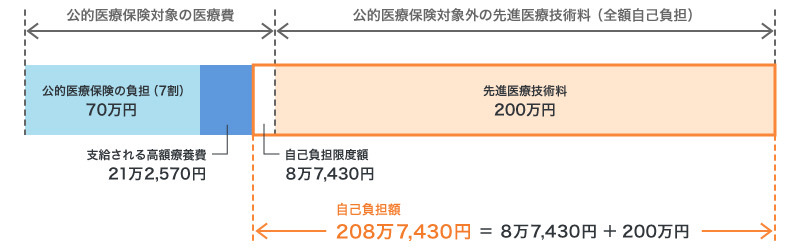

先進医療の技術料は、公的医療保険の適用対象外となるため全額自己負担となります。窓口で支払う医療費が上限額を超えた場合に超えた額が支給される高額療養費制度の対象にもなりません。一方で、所得税・住民税を確定する際の医療費控除の対象にはなるため、先進医療を受けた際の領収書は捨てずに保管しておきましょう。

また、先進医療を受ける場合でも、通常の治療と共通する診察・検査・投薬・入院料等の費用は、公的医療保険の対象になります。例えば、月の公的医療保険の対象となる医療と先進医療の技術料の合計が300万円で、そのうち200万円が先進医療の技術料だったとすると、自己負担額は以下のとおりです。

■先進医療の技術料の自己負担例

1か月の医療費が300万円、そのうち先進医療技術料が200万円の場合

※70歳未満で年収370万円~770万円の給与所得者の場合

具体的に先進医療の技術料がいくらになるかは、受ける治療の内容によって異なりますが、高度な医療技術を用いた療養のため、高額になりやすいといえます。

高額な先進医療費用に備える先進医療特約

高額になりがちな先進医療にかかる費用への備えとして、民間の医療保険やがん保険に先進医療特約をつけることがあります。先進医療特約とは、先進医療を利用した際に、その実費等を特約の上限内で保障するものです。主契約である医療保険やがん保険に付帯するもので、保険料は一般的に月数百円程度になります。

先進医療特約を利用する際の注意点

公的医療保険の対象とならない先進医療の費用をカバーしてくれる先進医療特約ですが、実際に利用する際には、いくつか注意したい点があります。ここでは3つの注意点について解説します。

責任開始日はいつか

先進医療特約を利用する際、いつから保障の対象となるのか注意しましょう。責任開始日とは、保障がスタートする日のことです。一般的には、保険会社が保険の引き受けを承諾した場合、保険の申込み、告知・診査、1回目の保険料の払込みの3つが完了した日を責任開始日とします。がん保険では、契約日から責任開始日までの間に、90日ほどの免責期間が設けられているものが多くあります。その場合、がん保険に付帯する先進医療特約についても90日ほどの免責期間が設定され、責任開始日前に受けた先進医療については、先進医療特約の保障対象になりません。

先進医療特約の重複がないか

先進医療特約に重複がないかも注意が必要です。先進医療特約は、一般的にひとつの保険会社での重複加入はできません。複数の保険に入っている場合は、どの保険に付帯するかを選ぶことになります。なお、別の保険会社の保険であれば、それぞれに先進医療特約を付帯することも可能ですが、保険金の請求に関しては保険会社によって異なります。

治療時に先進医療として認められているか

実際に受ける療養が、治療時に先進医療として認められているかについても注意しましょう。先進医療特約を利用するには、治療を受けた時点で、受けた療養が先進医療として認可されていることが必要です。契約時に先進医療の対象であっても、治療を受ける時点で対象から外れている場合は、給付の対象になりません。

先進医療特約を付帯する際のポイント

先進医療特約を付帯する際は、自身に合った内容を選ぶことが重要です。ここでは、4つのポイントをご紹介します。

上限金額

先進医療特約を付帯する際のポイントとして、特約の上限金額が挙げられます。先進医療特約は、決められた上限金額の範囲内で、先進医療の技術料実費を保障するものです。上限金額がいくらなのかは必ず確認するようにしましょう。

保障範囲

先進医療特約を付帯する際には、保障範囲についてもチェックしましょう。医療保険に先進医療特約を付帯する場合、厚生労働大臣の承認した先進医療全般が保障の対象となります。一方、がん保険の特約として付帯する場合は、一般的にがんに関連する先進医療のみが対象となります。

特約の形態

先進医療特約の形態が更新型か終身型のどちらかなのかも、先進医療特約を付帯する際に確認しましょう。先進医療特約には、定期的に保険料が変わる更新型と、同じ保険料で一生涯保障が続く終身型の2種類があります。更新型は、定期的に保障内容や保険料が見直される可能性があり、その時々に応じて保障を見直したい人に向いています。一方、終身型は保障が一生涯続くため、保険料が変わらないほうがよい人に向いているといえます。

医療機関への直接支払いの対応

先進医療特約のなかには、医療機関への直接支払いに対応しているものもあります。保険会社から医療機関へ直接支払いが可能な場合は、支払いのために高額な費用を用意する必要がなくなります。ただし、直接支払いに対応していても、直接支払いの対象となる医療機関や保障範囲が限られていることもあるため、医療機関の指定の有無や、直接払いの対象となる範囲について確認しておきましょう。

高額な先進医療の費用に備えられる先進医療特約を検討しよう

医療の発展に伴って、さまざまな先進医療による治療が受けられるようになっています。先進医療にかかる費用は公的医療保険の対象とならず、高額となる場合があるため、先進医療特約を検討するのも一案です。「ほけんの窓口」では、先進医療特約に関する質問等が、何度でも無料で相談できます。先進医療特約について疑問点がある場合は、ぜひお気軽にご相談ください。

先進医療についてよくある質問

先進医療について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 先進医療とは何ですか?

- 先進医療とは、厚生労働大臣が定める高度な医療技術を用いた療養で、公的医療保険の対象になっていないものを指します。一定の有用性や安全性を認められ、新しい療養として確立されており、公的医療保険の対象とすべきかどうかを評価されている段階にある療養です。医療の発展は日進月歩で、新たに先進医療に指定されたり、公的医療保険適用になったりする療養もあります。

- 先進医療にかかる費用は全額自己負担ですか?

- 先進医療の技術料は、全額自己負担となります。公的医療保険の適用対象外となるため、窓口で支払う医療費が上限額を超えた場合に超えた額が支給される高額療養費制度の対象にもなりません。ただし、先進医療を受ける場合でも、通常の治療と共通する診察・検査・投薬・入院料等の費用は、公的医療保険の対象になります。

- 先進医療特約とは何ですか?

- 先進医療特約とは、先進医療を利用した際に、その実費等を特約の上限内で保障する特約です。

先進医療特約は、高額になりがちな先進医療にかかる費用への備えとして、医療保険やがん保険に付帯するもので、保険料は一般的に月額数百円程度です。

- 先進医療特約の責任開始日とは何ですか?

- 責任開始日とは、保障がスタートする日のことです。がん保険では、契約日から責任開始日までの間に、90日ほどの免責期間が設けられているものが多くあります。その場合、がん保険に付帯する先進医療特約についても90日ほどの免責期間が設定され、責任開始日前に受けた先進医療については、先進医療特約の保障対象になりません。先進医療特約を利用する際は、責任開始日を確認しておくことが大切です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。