入院給付金は日額いくらに設定すべき?

入院時の平均日数や費用も解説

入院時の平均日数や費用も解説

医療保険の保障のひとつに、病気やケガで入院すると受取れる「入院給付金」があります。加入する保険を検討する際に、入院1日あたりいくら必要で、入院給付金の金額をどのように設定すればいいのかよくわからないという人もいるのではないでしょうか。

ここでは、入院給付金の金額の設定方法や、入院1日あたりにかかる費用について解説します。

入院給付金は入院した際に受取れる給付金

入院給付金は、医療保険の保障のひとつで、病気やケガで入院した際に受取れる給付金です。基本的には、病気やケガ等の治療目的での入院のみが対象となり、検査入院等の治療を目的としない入院は対象となりません。しかし、医師の指示による検査入院の場合は、保障の対象となり、入院給付金が受取れるケースもあります。例えば、保険会社へ診療明細書の提出が必要な場合は、診療明細書の入院欄に点数の記載があれば給付されることもあります。

入院1回あたりの支払限度日数が決まっている

1回の入院に対して受取れる入院給付金には、支払限度日数という上限があります。支払限度日数は、60日、120日、180日等があります。また、2回以上入院した場合でも、原因が同じか、医学上重要な関係がある入院であれば、前回の退院日の翌日から180日以内の入院は「1回の入院」とみなされるのが一般的で、支払限度日数を超えた分は保障されません。

一方、前回の退院日の翌日から181日以上経過した後の入院は、別の入院となることが一般的で、改めて入院給付金が受取れます。また、医療保険の中には、特定の病気で入院した際は支払限度日数が長くなったり、無制限になったりするものもあります。一般的に、支払限度日数が長いほど保険料は高くなるといえるでしょう。

参考までに、入院日数の平均値もご紹介します。厚生労働省の調査によると、病床の種類別の入院日数の平均は下記のとおりです。

■病床の種類別に見た平均在院日数

| 病床の種類 | 平均在院日数 |

|---|---|

| 全病床 | 27.5日 |

| 一般病床 | 16.1日 |

| 精神病床(精神疾患での入院) | 275.1日 |

| 療養病床(リハビリや介護を目的とした入院) | 131.1日 |

出典:「令和3年(2021年) 医療施設(動態)調査・病院報告」(厚生労働省)

(https://www.mhlw.go.jp/toukei/saikin/hw/iryosd/21/dl/03byouin03.pdf)を基に作成

入院給付金は日額タイプと一時金タイプがある

入院給付金は、入院日数分の入院給付金日額が保障される日額タイプと、一定額がまとまって受取れる一時金タイプに大別されます。また、入院日数にかかわらずまとまった支出に備えたいといったニーズに応えるため、日額に一時金が加算されたり、数日間の短期入院の場合は一時金として受取れたりといったように、多様な商品や特約が存在します。

入院給付金の対象外となる入院

入院給付金が受取れる「入院」とは、基本的には、病気やケガ等の治療目的での入院に限られるため、健康診断や人間ドック等での健康管理・検査を目的とする入院の他、出産に伴う入院で正常妊娠・自然分娩は対象になりません。ただし妊娠・出産に関しては、帝王切開や子宮外妊娠等、異常妊娠・異常分娩の場合は対象になります。

入院給付金を設定する際に確認すべき費用

入院給付金は、入院に伴って発生する一時的な出費や入院期間中の収入減少をカバーするためのものです。そのため、1日あたりいくらに設定するのが妥当かについては、入院する際にどれくらいの費用がかかるのかを考えなくてはいけません。

病気やケガで入院した際にかかる費用としては、医療費の自己負担分、差額ベッド代、入院中の食事代、日用品・衣類の購入費、家族のお見舞いの交通費等があります。これに加え、場合によっては、先進医療等の公的医療保険が適用されない医療費もかかります。また、入院によって働けない間の収入減少分も考える必要があるでしょう。ここでは、それぞれについてどの程度の金額が必要になるか解説します。

医療費の自己負担分

入院給付金を設定する際、まずは医療費の自己負担分がいくらになるのかについて確認しましょう。70歳未満の場合、医療費の自己負担分はかかった医療費の3割が基本です。公的医療保険には、窓口で支払う医療費が上限額を超えた場合に超えた額が支給される高額療養費制度があるので、たとえ医療費が高額になっても、1か月の医療費負担には上限があります。自己負担の上限額は年齢や所得等に応じて変動し、70歳未満の場合は下記のようになります。

■70歳未満の患者の自己負担の上限額

| 年収 | 月あたりの自己負担上限額(世帯ごと) |

|---|---|

| 約1,160万円~ | 25万2,600円+(医療費-84万2,000円)×1% ※多数回該当:14万100円 |

| 約770万~約1,160万円 | 16万7,400円+(医療費-55万8,000円)×1% ※多数回該当:9万3,000円 |

| 約370万~約770万円 | 8万100円+(医療費-26万7,000円)×1% ※多数回該当:4万4,400円 |

| ~約370万円 | 5万7,600円 ※多数回該当:4万4,400円 |

| 住民税非課税 | 3万5,400円 ※多数回該当:2万4,600円 |

※多数回該当は、12か月以内に、3回以上高額療養費制度の支給を受けている場合で、4か月目に該当した時の金額

※出典:「医療費の自己負担」(厚生労働省)

(https://www.mhlw.go.jp/bunya/shakaihosho/iryouseido01/info02d-37.html)を基に作成

一方、70歳以上の場合、医療費の自己負担割合は原則、70歳以上75歳未満が2割、75歳以上は1割です。高額療養費には外来だけの上限額も設けられています。月あたりの自己負担上限額は年収に応じて、下記のように算出されます。

■70歳以上の患者の自己負担の上限額

| 年収 | 月あたりの自己負担上限額 | |

|---|---|---|

| 外来(個人ごと) | 世帯ごと | |

| 現役並み所得者(約1,160万円~) | 25万2,600円+(医療費-84万2,000円)×1% ※多数回該当:14万100円 | |

| 現役並み所得者(約770万~約1,160万円) | 16万7,400円+(医療費-55万8,000円)×1% ※多数回該当:9万3,000円 | |

| 現役並み所得者(約370万~約770万円) | 8万100円+(医療費-26万7,000円)×1% ※多数回該当:4万4,400円 | |

| 一般(約156万~約370万円) | 1万8,000円 ※年間上限:14万4,000円 | 5万7,600円 ※多数回該当:4万4,400円 |

| 住民税非課税 | 8,000円 | 2万4,600円 |

| 住民税非課税 (所得が一定以下) | 8,000円 | 1万5,000円 |

※多数回該当は、12か月以内に、3回以上高額療養費制度の支給を受けている場合で、4か月目に該当した時の金額

※出典:「70歳以上の方の高額療養費の上限額が変わります(平成30年8月診療分から)医療費の自己負担」(全国健康保険協会)

(https://www.kyoukaikenpo.or.jp/)を基に作成

差額ベッド代

差額ベッド代は、4床以下で患者1人あたり面積が6.4平方メートル以上等、一定の条件を満たした病室に入院した際にかかる費用です。一般的に4床以下の病室に入院する際に必要となります。公的医療保険の対象外のため全額自己負担となりますが、差額ベッド代を支払わなくてよい場合もあります。

差額ベッド代が発生するのは、患者が希望して個室等に移った場合です。厚労省の見解では、治療上の必要がある、病棟管理の必要性があるといった病院側の都合で個室に移った場合や、病院側が患者の同意なく個室に入院させたような場合は、病院は患者に差額ベッド代の支払いを求められないとされています。

■1日あたりの差額ベッド代

| 全国での合計病床数 | 1日あたり平均徴収額(推計) | |

|---|---|---|

| 1人部屋 | 16万7,888床 | 8,315円 |

| 2人部屋 | 3万5,882床 | 3,151円 |

| 3人部屋 | 3,938床 | 2,938円 |

| 4人部屋 | 3万6,987床 | 2,639円 |

| 合計・平均 | 24万4,695床 | 6,613円 |

※出典:「主な選定療養に係る報告状況」(厚生労働省)P.3

(https://www.mhlw.go.jp/content/12404000/000989593.pdf)を基に作成

入院中の食事代・日用品・衣類、家族のお見舞いの交通費等

入院の際には、入院中の食事代・日用品・衣類、交通費等も必要となります。入院中の食事代は、公的医療保険が一部負担しますが、一定額は自己負担となります。自己負担額は原則、1食460円なので、1日3食では1,380円になります。なお、住民税非課税世帯や難病患者の場合は自己負担額が下がります。この他に、洗面用具やタオルといった入院生活中に使う日用品代、寝間着等の衣類代、家族がお見舞いに来る際の交通費等も必要になるでしょう。

先進医療等の公的医療保険適用外の医療費は特約でカバーできる

先進医療等の公的医療保険適用外の医療費は、高額療養費制度が適用されず、全額自己負担となります。先進医療とは、厚生労働大臣が定める高度な医療技術を用いた療養で、公的医療保険の対象になっていないものを指します。一般的な保険診療を受ける中で患者が希望し、なおかつ医師も必要であると認めた場合に限り、受けることが可能です。なお、先進医療の技術料は公的医療保険の対象外で全額自己負担ですが、技術料以外の部分である、通常の治療と共通する診察・検査・投薬・入院料等の費用は、公的医療保険の対象です。

先進医療の技術料は高額になる傾向がありますが、医療保険やがん保険に先進医療特約を付帯することで、費用をカバーできます。先進医療特約を付帯する場合は、入院給付金の金額設定を検討する上で、先進医療の医療費を考慮する必要性が低下します。

先進医療特約については、下記の記事をご参照ください。

先進医療とは?種類や医療保険の先進医療特約について簡単に解説

入院によって働けない間の収入減少分

入院によって働けない間に、収入がどれくらい減少するかについても考慮しなければなりません。会社員や公務員の場合は、病気やケガによって働けず給与がもらえなくなると、最長約1年半にわたって、公的医療保険から給与の3分の2に相当する傷病手当金を受取ることができます。一方で、国民健康保険に加入する自営業者等は傷病手当金を受取れないので、自分の状況に合わせて万が一の際に必要な金額を備えておく必要があります。例えば、扶養家族がいる場合は、働けない期間の家族の生活費をどうするかについても考えなくてはなりません。

なお、働けない間の収入減少分をカバーする民間保険として、「所得補償保険」や「就業不能保険」といった保険があります。これらの保険で十分な保障を確保できている場合は、働けない間の収入減少分を入院給付金でカバーする必要性は低いでしょう。

就業不能保険については、下記の記事をご参照ください。

就業不能保険はいらない?必要性や保障内容、メリット・デメリット

入院1日あたりにかかる費用

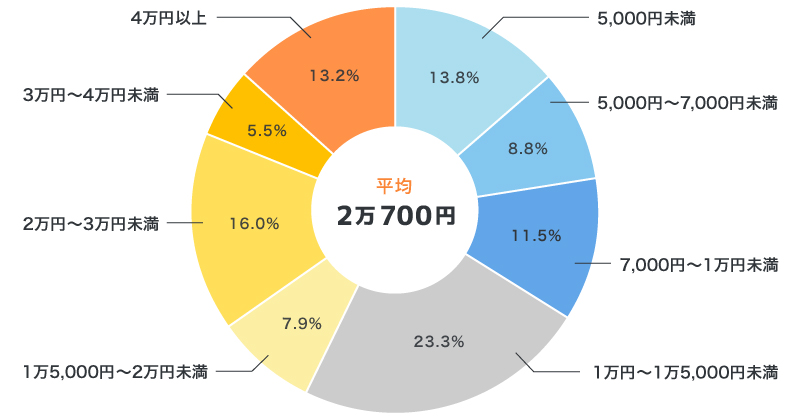

実際に入院した場合、1日あたりどれくらいの金額がかかるのでしょうか。公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院時の1日あたりの自己負担額の平均は2万700円となっています。分布を見ると、最も多かった回答は「1万円~1万5,000円未満」で、全体の23.3%に上ります。

一方で、生命保険加入者の入院給付金日額設定を見ると、男性の平均は9,600円、女性の平均は8,100円で、全体平均は8,700円となっています。分布は、男性は「1万円~1万5,000円未満」が最多で全体の31.9%、女性は「5,000~7,000円未満」が最多で全体の38.5%です。

これらのことから、入院時の1日あたりの自己負担額は最も回答の多かった「1万円~1万5,000円未満」を目安として、医療保険で必要な保障の一部を確保し、実際の入院時に不足する金額は、貯蓄でカバーすると考えるのが現実的だといえるでしょう。収入減少分に手厚く備えたいなら設定金額を高めに、貯蓄にゆとりがあるなら低めにする等、ご自身の状況に合わせて調整してください。

■直近の入院時の1日あたりの自己負担費用

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P59

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

必要な費用を検討して入院給付金を設定しよう

病気やケガで入院すると、公的医療保険でカバーしきれない分は自己負担となります。1日あたり1万~1万5,000円ほどかかることを考え、どのように負担するかを検討しなければなりません。医療費等をカバーする方法のひとつとして、医療保険への加入を検討してみるとよいでしょう。

「ほけんの窓口」では、入院給付金に関する質問等が、何度でも無料で相談できます。入院給付金について疑問点がある場合は、ぜひお気軽にご相談ください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。