医療保険はいらない?不要といわれる理由や必要性が高い場合を解説

日本では公的医療保険によって、医療費の一部のみの自己負担で、病気やケガの治療を受けることが可能です。そのため、「民間の医療保険はいらない」という意見もありますが、本当に民間の医療保険に加入する必要はないのでしょうか。

ここでは、民間の医療保険が不要とされる理由の他、保険に加入する目的、保険の必要性が高い人・必要性が低い人等について解説します。

この記事のポイント

- 日本では、公的医療保険への加入義務や高額療養費制度等があるため、民間の医療保険が不要といわれることがある

- 多くの人は公的医療保険ではまかなえない費用をカバーするために、民間の医療保険に加入する

- 貯蓄が少ない人、将来的に病気の不安がある人、治療の選択肢を広げたい人等は民間の医療保険の必要性が高いといえる

- 民間の医療保険を選ぶ際は、保険期間と保険料払込期間、入院時の保障、手術に対する保障、付加できる特約について確認する必要がある

民間の医療保険が不要とされる理由

民間の医療保険については、わざわざ加入する必要はないと考える人もいるようです。ここでは、その主な3つの理由を見ていきます。

公的医療保険の加入義務がある

日本に住んでいる人には公的医療保険の加入義務があるため、民間の医療保険を不要だと考える人もいるでしょう。日本の国民皆保険制度は、国民や一定期間以上日本に滞在する外国人に対し、公的医療保険に加入することを義務付けています。

公的医療保険に加入していれば、病院で治療や手術を受けたとしても、自己負担は全医療費の1割から3割までに抑えることが可能です。このように自己負担額が少なくなるため、民間の医療保険に加入する必要はないと考える人がいるのです。

高額療養費制度が利用できる

高額療養費制度が利用できることも、民間の医療保険が不要だと考える理由のひとつです。高額療養費制度とは、公的医療保険制度の給付のひとつで、1か月にかかった医療費が高額になった場合に、年齢や収入に応じて上限金額を超過した部分が払戻される制度です。

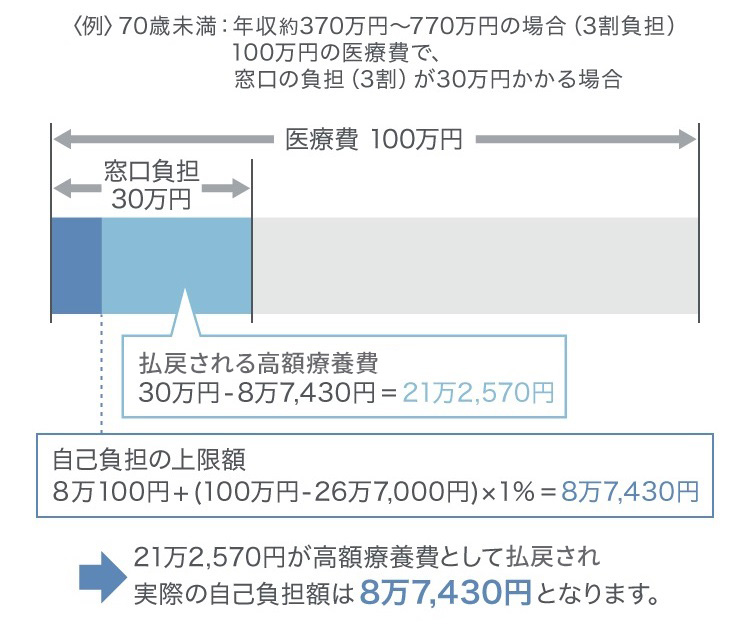

例えば、年収が約370万円から約770万円の人が入院し、1か月の医療費が100万円で自己負担額が30万円だった場合、以下のような計算となります。21万2,570円が高額療養費として払戻され、実際の自己負担は8万7,430円です。

この制度によって自己負担額に一定の上限が設けられているため、自己負担分を預貯金等で支払えるのであれば、医療保険は不要と考える人がいるのです。

■高額療養費制度を利用した場合

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

高齢で医療保険に加入すると保険料が高額になる

高齢で民間の医療保険に加入すると保険料が高額になる点も、医療保険を不要と考える理由のひとつに挙げられます。一般的に加入時点の年齢が高いほど、病気になったり、ケガをしたりするリスクが高いとみなされるため、医療保険の保険料は高くなります。

若い時に加入すれば、毎月の保険料は安く抑えられますが、保険料の払込期間が長くなるので、一概にどちらが得というわけではありません。高齢になってから加入し、保険料が家計の負担になるなら、その分を貯蓄に回しておいたほうがいいと考える人もいるのです。

高齢者における医療保険の加入の必要性については、以下の記事をご覧ください。

医療保険は高齢者も加入が必要?老後の保険を検討するポイントを解説

民間の医療保険に加入する目的

民間の医療保険はいらないと考える人がいる一方で、公益財団法人 生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、医療保険への加入率は、男性が60.2%、女性が70.1%となっています。では、どのような目的で医療保険に加入するのでしょうか。ここでは、2つの目的について解説します。

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P.272

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

公的医療保険でまかなえない費用をカバーする

公的医療保険でまかなえない費用をカバーするために、多くの人が民間の医療保険に加入しています。公的医療保険により医療費の自己負担は1割から3割までで済みますが、大きな病気やケガをすると、それだけではまかなえない費用が発生する場合があります。例えば、差額ベッド代や入院中の食事代(標準負担額)、通院にかかる交通費等です。これらは公的医療保険が適用されないので、全額自己負担となります。

なお、1日あたりの差額ベッド代の平均徴収額は以下のとおりです。

■1日あたりの差額ベッド代の平均徴収額(2023年7月1日現在)

| 全国での合計病床数 | 1日あたり平均徴収額(推計) | |

|---|---|---|

| 1人部屋 | 18万2,959床 | 8,437円 |

| 2人部屋 | 3万8,173床 | 3,137円 |

| 3人部屋 | 4,102床 | 2,808円 |

| 4人部屋 | 4万790床 | 2,724円 |

| 合計・平均 | 26万6,024床 | 6,714円 |

出典:「主な選定療養に係る報告状況」(厚生労働省)P.3

(https://www.mhlw.go.jp/content/12404000/001270653.pdf)を基に作成

さらに、先進医療の費用も大きな負担となる場合があります。先進医療の技術料には公的医療保険が適用されないため、自己負担が数百万円規模になる可能性も考えられます。民間の医療保険や先進医療に備えるための特約等に加入していれば、公的医療保険でカバーされない費用の負担に備えることが可能です。

先進医療については、以下の記事をご覧ください。

先進医療とは?種類や費用、先進医療特約について解説

医療費が高額になった場合に備える

医療費が高額になった場合に備えることも、民間の医療保険へ加入する目的のひとつです。公的医療保険には高額療養費制度があり、年齢や収入に応じて以下のように自己負担の上限金額が定められていますが、それでも家計に負担となる場合があります。民間の医療保険に加入していれば、そのような負担に備えることができます。

■70歳未満の場合の高額療養費制度の自己負担上限額

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| (1)区分ア 年収約1,160万円以上 (標準報酬月額83万円以上の人) (報酬月額81万円以上の人) | 25万2,600円+(総医療費-84万2,000円)×1% | 14万100円 |

| (2)区分イ 年収約770万円以上約1,160万円未満 (標準報酬月額53万~79万円の人) (報酬月額51万5,000円以上81万円未満の人) | 16万7,400円+(総医療費-55万8,000円)×1% | 9万3,000円 |

| (3)区分ウ 年収約370万円以上約770万円未満 (標準報酬月額28万~50万円の人) (報酬月額27万円以上51万5,000円未満の人) | 8万100円+(総医療費-26万7,000円)×1% | 4万4,400円 |

| (4)区分エ 年収約370万円未満 (標準報酬月額26万円以下の人) (報酬月額27万円未満の人) | 5万7,600円 | 4万4,400円 |

| (5)区分オ (低所得者) (被保険者が市区町村民税の非課税者等) | 3万5,400円 | 2万4,600円 |

※療養を受けた月以前の1年間に、3か月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4か月目から多数該当となり、自己負担限度額がさらに軽減される

※出典:「医療費が高額になりそうなとき(限度額適用認定)」(全国健康保険協会)

(https://www.kyoukaikenpo.or.jp/)を基に作成

医療保険の詳しい保障内容については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

民間の医療保険の必要性が高い人

公的医療保険で病気やケガによる負担をすべてカバーできるわけではありません。そのような、公的医療保険ではまかなえない負担に、民間の医療保険で備えることができます。民間の医療保険が必要かどうかは、それぞれの状況によって変わってくるため、ここでは民間の医療保険の必要性が高い人について見ていきましょう。

貯蓄が少ない人

民間の医療保険の必要性が高い人として、まずは貯蓄が少ない人が挙げられます。病気やケガの治療で公的医療保険が適用されても、1割から3割の自己負担額は必要です。治療や入院で思うように働けず、その期間の収入が減少してしまうこともあるでしょう。貯蓄が少ないと、金銭面の負担に耐えられない可能性があります。医療費の負担によって、本人や家族の生活に支障をきたす可能性がある場合には、医療保険に加入しておくと安心です。

将来的に病気の不安がある人

将来的に病気の不安がある人も、民間の医療保険の必要性が高いといえます。現在の健康状態や家族の既往歴等から、自分の将来の健康状態に不安を感じる人もいるのではないでしょうか。もし病気にかかった場合に、医療費の備えとして貯蓄だけでは心もとないと感じる場合は、民間の医療保険に加入することがおすすめです。

治療の選択肢を広げたい人

治療の選択肢を広げたい人も、民間の医療保険の必要性が高いといえます。医療の発展は日進月歩で、新たな治療法が次々と導入されますが、すべての治療方法が公的医療保険の対象となるわけではありません。日本の医療制度では、患者自身が希望し、医師が必要性と合理性を認めれば先進医療を受けることができます。しかし、先進医療の技術料は公的医療保険が適用されないため、先進医療を受けたくても金銭的な理由から選択できないことも考えられます。先進医療を選択肢に含め、治療の幅を広げたい人は、先進医療特約付きの医療保険に加入しておくといいでしょう。

自営業や個人事業主

自営業や個人事業主の人は、民間の医療保険に加入する必要性が高いといえるでしょう。健康保険に加入している会社員等は、病気やケガで仕事を休んだ場合、健康保険から傷病手当金を受取ることができます。傷病手当金の支給金額は給料の約3分の2で、支給期間は最長1年6か月です。

しかし、自営業や個人事業主の人が加入する国民健康保険には、傷病手当金のような制度はないので、病気やケガによる収入減に、何らかの方法で備えなくてはなりません。民間の医療保険もその選択肢のひとつとなります。

民間の医療保険の必要性が低い人

民間の医療保険の必要性が高い人がいる一方で、必要性が低い人もいます。ここでは、民間の医療保険の必要性が低い人について解説します。

貯蓄が十分にある人

貯蓄が十分にある人は、民間の医療保険の必要性が低いといえるでしょう。病気やケガによって支出が増えたり収入が減少したりしても、その分の費用を問題なく負担できれば、特に医療保険に加入する必要はないかもしれません。医療費の他に、固定費や教育費、生活費等も含めて、急に大きな出費があっても、貯蓄でまかなえるかどうかが、民間の医療保険に加入するひとつの判断基準になります。

勤務先の福利厚生や健康保険による保障が手厚い人

勤務先の福利厚生や健康保険による保障が手厚い人も、民間の医療保険の必要性は低いと考えられます。大手企業の会社員が加入する健康保険組合や公務員が加入する共済組合には、高額療養費制度の負担額がさらに軽減される制度や傷病手当金の上乗せがある場合もあります。そのような手厚い保障があり、病気やケガへの備えとして十分である場合には、民間の医療保険に加入する必要性は低いといえるでしょう。

民間の医療保険を選ぶ際のポイント

民間の医療保険を選ぶ際は、以下のような内容を確認することが大切です。

<民間の医療保険を選ぶ際に確認すべきポイント>

- 保険期間と保険料払込期間

- 入院時の保障

- 手術に対する保障

- 付加できる特約

それぞれの内容を次に見ていきましょう。

保険期間と保険料払込期間

民間の医療保険を選ぶ際は、保険期間と保険料払込期間を確認する必要があります。医療保険は保険期間によって、保障が一生涯続く「終身医療保険」と、決められた一定の期間のみ保障される「定期医療保険」の2種類に分けられます。老後も含めた長期的な保障を考えているなら終身医療保険、保険料を抑えつつ一定期間のみ保障がほしい場合は定期医療保険がおすすめです。

保険料払込期間は、終身医療保険には一生涯にわたって保険料を払込む終身払と、一定期間で払込みが終了する有期払があります。また定期医療保険は、一般的に保険期間中が保険料の払込期間となります。どの時期まで保障が必要なのか、また保険料はいつまで払込むのかを考え、自分のライフプランに合った内容を選ぶことが大切です。

入院時の保障

民間の医療保険を選ぶ時のポイントとして、入院時の保障も確認しましょう。民間の医療保険では、入院1日あたりに受取れる「入院給付金日額」をいくらにするか決める必要があります。入院には、差額ベッド代や入院中の食事代(標準負担額)等、公的医療保険ではカバーされない自己負担となる費用が想定されるためです。

また入院給付金日額を決める他に、入院給付金の支払限度日数や受取方法(日額タイプ・一時金タイプ)等、保障内容をしっかり検討することが大切です。

手術に対する保障

民間の医療保険を選ぶ際は、手術への保障も重要なポイントです。病気やケガで所定の手術を受けた場合、受取る手術給付金の金額は「入院給付金日額×手術給付倍率」で計算されます。この手術給付倍率は、手術の種類に応じて変動するタイプと、手術の種類に関係なく固定されているタイプがあります。また、保険会社によって倍率設定が変わる場合もあるため、加入前にしっかりと確認しましょう。

付加できる特約

医療保険は、基本的な保障である入院給付金と手術給付金に、特約を付加して保障を手厚くすることができます。例として、がんの診断や治療で給付金を受取れる特約や、三大疾病(がん・心疾患・脳血管疾患)になった場合に給付金が受取れる特約があります。また、女性特有の病気に対する特約や、先進医療を受ける際の特約、通院治療に対する特約等、さまざまな特約を付加することが可能です。

医療保険の選び方については、以下の記事をご覧ください。

医療保険の選び方は?年代・男女別の選ぶポイントや保障内容を解説

民間の医療保険を検討しよう

日本では公的医療保険によって、医療費の一部のみの自己負担で、病気やケガの治療を受けることが可能です。しかし、公的医療保険はすべての負担をカバーする制度ではありません。公的医療保険の適用対象とならない先進医療を検討したいと考える人や、病気への不安が大きく貯蓄だけでまかなえるか心配な人は、民間の医療保険への加入を検討しましょう。

「ほけんの窓口」では、医療保険に関する質問や見積もり等が、何度でも無料で相談できます。医療保険について疑問点がある場合は、ぜひお気軽にご相談ください。

公的医療保険と民間医療保険との違いについては、以下の記事をご覧ください。

医療保険には種類がある?公的医療保険と民間の医療保険の違いを解説

- ※本コラムは、2025年2月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

民間の医療保険についてよくある質問

民間の医療保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 民間の医療保険はいらないといわれることがあるのはなぜですか?

- 日本には公的医療保険への加入義務や、医療費が高額になった場合に上限金額を超過した部分が払戻される高額療養費制度があること、また高齢で民間の医療保険に加入すると保険料が高額になる点等から、民間の医療保険は不要だと考える人もいます。

- 民間の医療保険はどのような目的で加入しますか?

- 民間の医療保険に加入する場合は、公的医療保険ではまかなえない費用をカバーすることや、医療費が高額になった場合の自己負担分に備えること等を目的としているケースが多くあります。

- 民間の医療保険の必要性が高い人とはどのような人ですか?

- 民間の医療保険の必要性が高い人は、貯蓄が少ない人、将来的に病気の不安がある人、治療の選択肢を広げたい人、国民健康保険に加入している自営業や個人事業主等があてはまります。

- 民間の医療保険を選ぶ際のポイントは何ですか?

- 民間の医療保険を選ぶ際は、保険期間と保険料払込期間、入院時の保障、手術に対する保障、付加できる特約等のポイントをしっかりと確認し、自分に合った内容を選ぶことが大切です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。