医療保険の保障内容

医療保険の保障内容をわかりやすく解説します

医療保険は、病気やケガをはじめとする入院や手術に備えられる保険であることは知っていても、具体的な保障内容や給付金の種類、入院給付金や手術給付金が受取れる条件や選べる特約等を知らない人も多いのではないでしょうか。

ここでは、医療保険の保障内容や仕組みについてわかりやすくご紹介していきます。

医療保険の保障内容とは

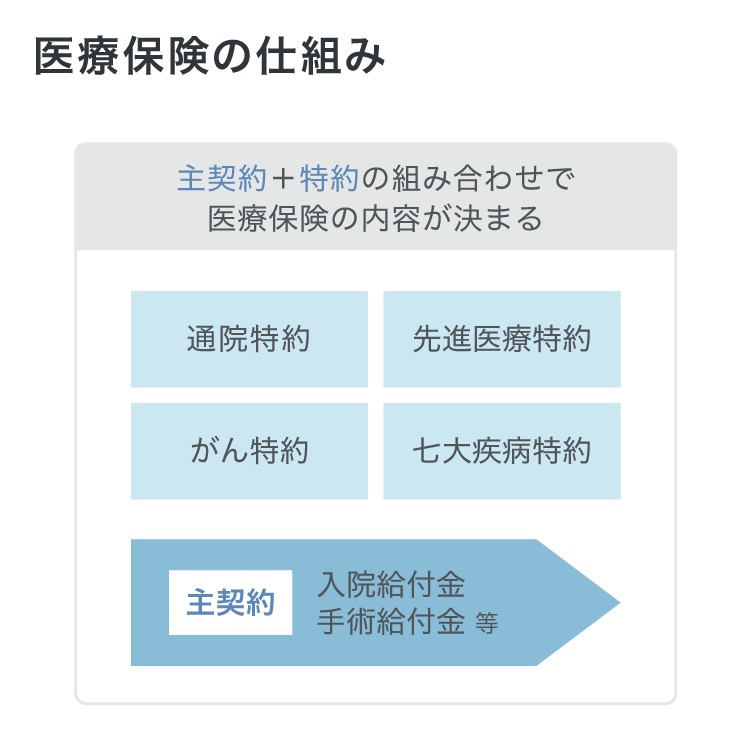

医療保険には、病気やケガで入院・手術した時に備えられる保障が複数あり、ご自身の希望に合わせて保障を組み合わせられます。(商品によって保障内容は異なります。)

※図は一例です。

ここでは、医療保険の保障内容を主契約と特約に分けて、それぞれ解説していきます。

主契約

医療保険の主契約は、多くの場合で入院時の保障である入院給付金と、手術を受けた場合の保障である手術給付金です。

入院の保障(入院給付金)

入院給付金では、病気やケガを治療する目的で、所定の日数以上の入院をした場合に給付金が受取れます。

給付される金額は、多くの場合で入院給付金日額 × 入院日数で計算される仕組みです。例えば、入院給付金日額が5,000円、入院日数が10日であった場合は、50,000円の給付金を受取れます。

入院した場合、治療費の自己負担分だけでなく、差額ベッド代や食事代等のさまざまな諸費用が発生する他、働けなくなることで収入が低下する可能性もあります。こういった費用は、公的医療保険制度の対象外となります。

入院給付金を手厚くすることで、このような出費や損失に対処でき、家計にかかる負担を軽減できるでしょう。

入院給付金は日帰り入院でも給付の対象となる場合もあれば、1泊2日以上の入院でないと給付対象にならない場合もあります。

また、古いタイプの入院給付金には免責期間が設けられており、入院した日数から免責期間が除外された日数分しか給付金が支払われないため、既に加入している医療保険があれば確認しておくとよいでしょう。

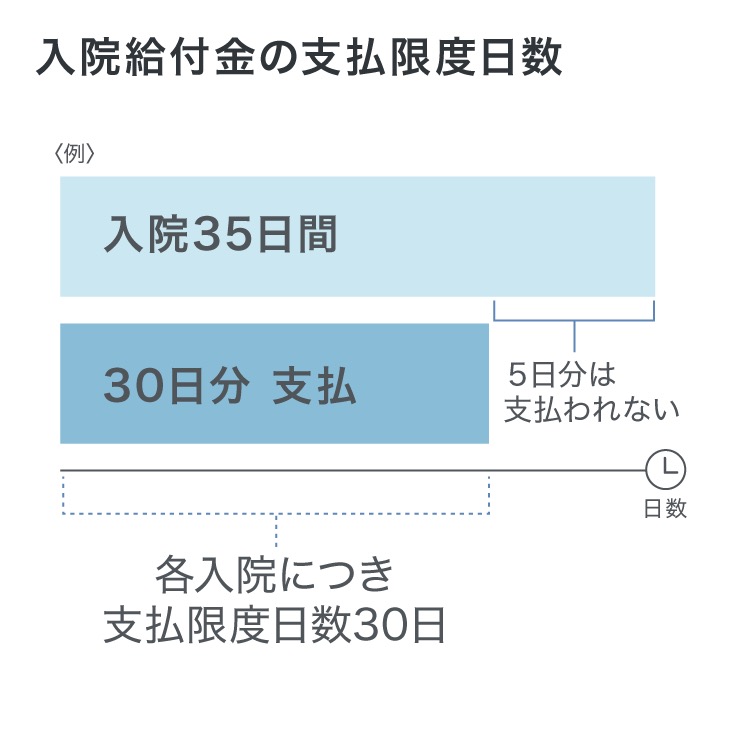

入院給付金には、以下のように支払限度日数が定められており、限度日数を超えて入院した場合は超過した入院日数については給付金の支払い対象となりません。

(例)

- 1入院あたり:30日・60日・120日・180日 等

- 通算支払限度日数:700日・1,000日 等保険商品により異なります。

例えば、入院給付金の1入院あたりの支払限度日数が30日の医療保険で、35日間入院した場合、支払限度日数までの30日分の入院給付金は支払われるものの、残り5日分は支払いされません。また、入院給付金全体の通算支払限度はあらかじめ定められた日数(例:1,000日分まで)となります。

※図は一例です。

入院給付金が支払われる条件や支払限度日数は保険会社や商品によって大きく異なるため、医療保険を検討する時に入念に確認しましょう。

手術の保障(手術給付金)

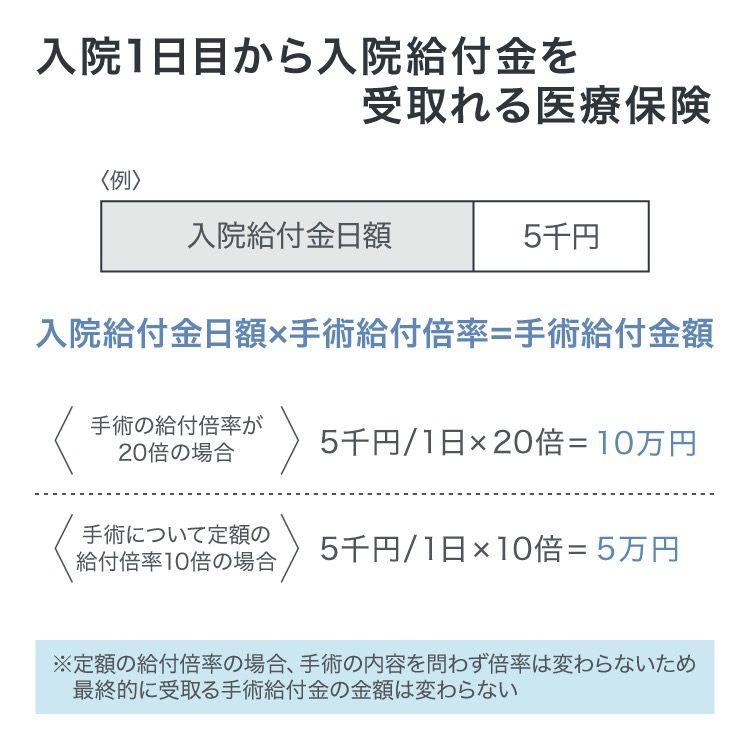

手術給付金とは、入院中または外来にて、保険会社が指定する手術を受けた場合に受取れる給付金です。

手術給付金で支払われる金額は「入院給付金日額 × 給付倍率」で計算されるのが一般的です。給付倍率は、受けた手術の種類によって変動する場合や、入院を伴う手術か外来で受けた手術かによって変わる場合があります。

仮に、入院給付金日額が5,000円で、給付倍率が20倍の手術であった場合、100,000円の手術給付金を受取れます。

また、入院給付金日額が5,000円で、手術の種類・内容に関係なく定額の給付倍率10倍となる医療保険の場合には、どのような手術であっても、一律5万円となります。

手術給付金の支払対象となる手術は保険会社によって異なるだけでなく、時代の変化によっても変わる場合があります。これは、時間の経過と共に医療技術が発展し、新しい手術が実施されていくからです。

そのため、医療保険の加入内容を見直さずに、契約内容を長年そのままにしていると、将来手術を受けた場合に手術給付金の給付対象とならない可能性もあるため注意しましょう。

特約

医療保険には、特定の疾病や治療に備えられる特約が用意されており、ご自身の希望に応じて保障を手厚くすることができます。

反面、特約を付加すると追加で保険料が発生するだけでなく、過剰に付加すると、保障内容が複雑になり、どの保障にいくらの保険料を支払っているかを把握しづらくなります。

また、商品によっては三大疾病の保障や放射線治療を受けた場合の保障等が主契約に組み込まれている場合もあるため、特約の付加を検討する際はその商品を詳しく知ることが大切です。

先進医療の保障(先進医療給付金)

先進医療給付金とは、厚生労働大臣が定める所定の先進医療による治療を受けた場合に支払われる給付金です。

先進医療を受けた場合の技術料は、公的医療保険の対象外のため、以下のような高額な費用を全額自己負担しなければなりません。

- 陽子線治療:約270万円

- 重粒子線治療:約309万円

- 高周波切除器を用いた子宮腺筋症核出術:約30万円

<先進医療の例>

| 先進医療技術 | 技術料 (1件あたり平均額) | 平均入院期間 | 年間実施件数 | 実施医療機関数 |

|---|---|---|---|---|

| 陽子線治療 | 2,697,658円 | 19.8日 | 1,295件 | 15 |

| 重粒子線治療 | 3,089,343円 | 9.6日 | 720件 | 6 |

| 高周波切除器を用いた子宮腺筋症核出術 | 302,852円 | 11.4日 | 147件 | 4 |

出典:厚生労働省「第81回先進医療会議」 資料 先-2-1 参考資料1

「令和元年6月30日時点における先進医療Aに係る費用」

(https://www.mhlw.go.jp/content/12401000/000592187.pdf)を基に、先進医療総額(円) / 年間実施件数 で算出

先進医療給付金では、先進医療を受けた場合の技術料と同額の給付金が限度額まで支払われる仕組みです。限度額は、多くの場合で2,000万円ほどに設定されており、陽子線治療や重粒子線治療のような高額な技術料もカバーできます。

通院の保障(通院給付金)

通院給付金とは、病気やケガを治療するために入院し、退院した後に通院した時に受取れる給付金です。

通院給付金の額は、多くの場合で「通院給付金日額 × 通院日数」で計算される仕組みです。例えば、通院給付金日額が5,000円で、5日間通院した場合は、25,000円の給付金を受取れます。

通院給付金は、入院給付金が給付された後の通院に対して保障されることが一般的ですが、入院前の通院も保障される商品もあります。給付条件は保険会社によって異なるため、商品の比較・検討時によく確認してみましょう。

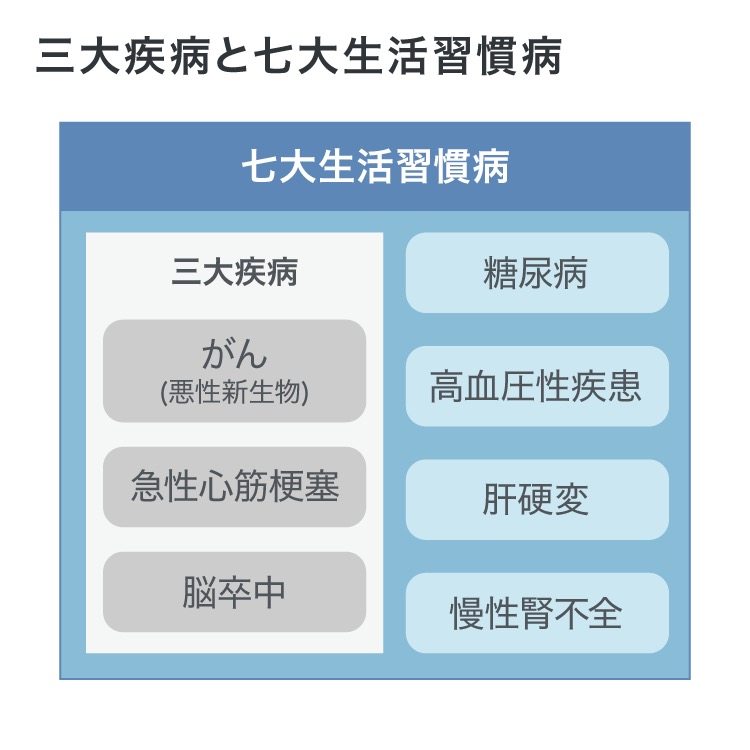

三大疾病・七大生活習慣病の保障

医療保険には、以下のような三大疾病や七大生活習慣病になった場合の保障を手厚くする特約を付加できる場合があります。

- 三大疾病:がん(悪性新生物)・急性心筋梗塞(心疾患)・脳卒中(脳血管疾患)

- 七大生活習慣病:がん(悪性新生物)・急性心筋梗塞(心疾患)・脳卒中(脳血管疾患)・糖尿病・高血圧性疾患・肝硬変(肝疾患)・慢性腎不全(腎疾患)

例えば、三大疾病一時金特約を付加することで、がん(悪性新生物)と診断された場合や急性心筋梗塞(心疾患)・脳卒中(脳血管疾患)で所定の条件を満たした時に50万円や100万円のようなまとまった給付金を受取れます。

また、三大疾病や七大生活習慣病で入院した場合に入院給付金日額が上乗せされたり、入院給付金の支払限度日数が延長もしくは無制限になったりする特約もあります。

放射線治療の保障(放射線治療給付金)

放射線治療給付金とは、保険会社が指定する放射線治療を受けた時に、1回につき入院給付金日額の10倍ほどの給付金を受取れる保障です。(給付金額・倍率は保険商品により異なります。)

特にがん治療の際に行われる放射線治療では、通院をしながら行われる場合もあります。放射線治療給付金であれば、多くの場合で入院の有無にかかわらず給付金が支払われるため、外来による放射線治療を受けた場合の金銭的な負担を緩和できるでしょう。

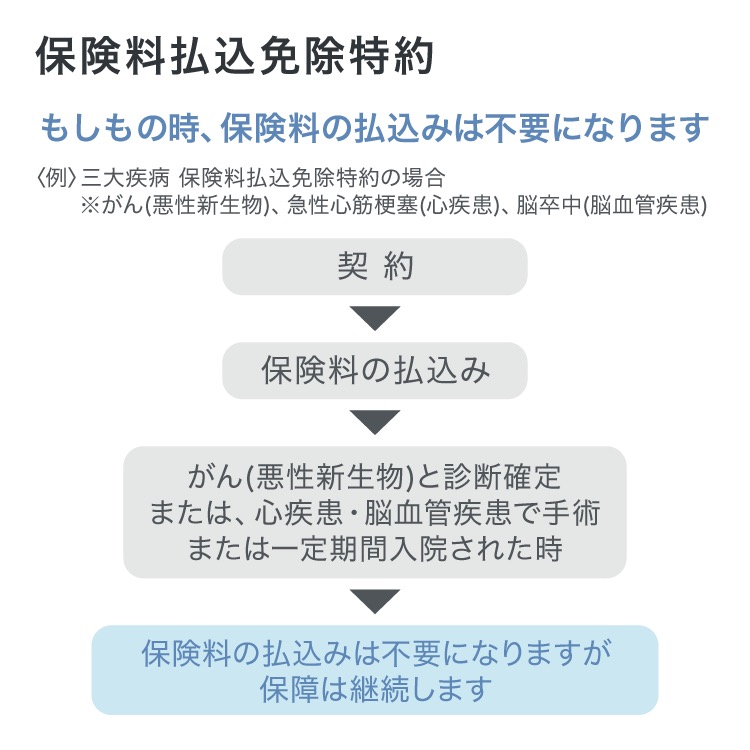

保険料払込免除特約

保険料払込免除特約とは、所定の条件を満たした場合に、以後の保険料の払込みが免除され、保障を継続できる特約のことです。

保険料が免除される条件は、悪性新生物と診断確定された場合や、急性心筋梗塞・脳卒中で手術または一定期間入院した場合等、保険会社や商品によって異なります。また、所定の身体障害を負った場合も、保険料の払込みが免除される場合があります。

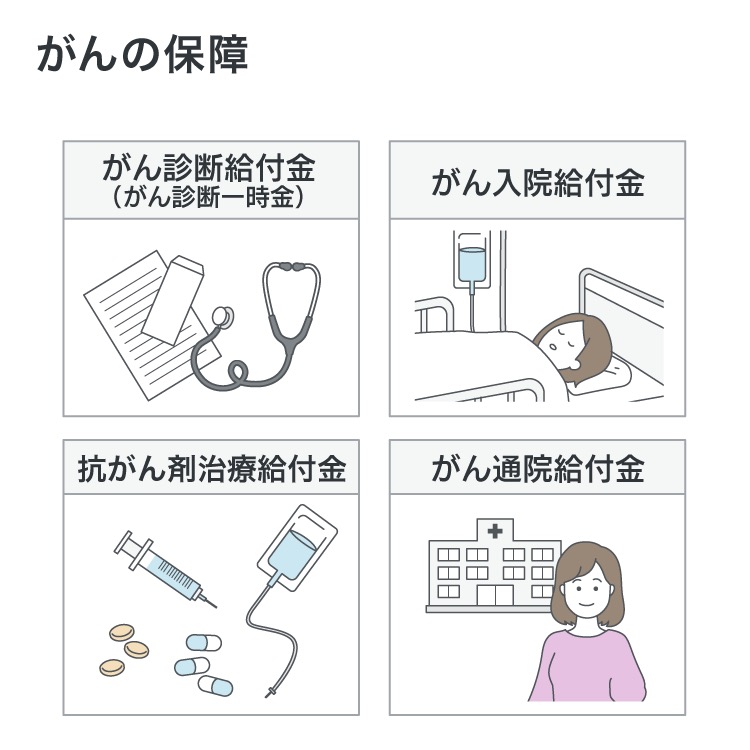

がんの保障

医療保険に特約として付加できるがんの保障には、以下のような種類があります。

- がん診断給付金:がんと診断された場合に受取れる一時金

- がん入院給付金:がん治療を目的として入院した場合に入院給付金に一定額が上乗せされる

- がん通院給付金:がんの治療を目的として通院した場合に受取れる給付金

- 抗がん剤治療給付金:がんの治療を目的として抗がん剤治療を受けた場合に受取れる給付金

ただし、がんの保障については、ほとんどの場合で90日間の免責期間があり、保障が有効になる前に罹患したがんについては保障外となります。

医療保険の仕組み

医療保険には終身型と定期型があり、加入する目的に応じてどちらか適切な方を選ぶ必要があります。

それぞれの違いを確認していきましょう。

終身医療保険

終身医療保険とは、保障が一生涯続く医療保険です。そのため、老後も含めて一生涯の医療保障を準備したい人に向いた医療保険といえるでしょう。

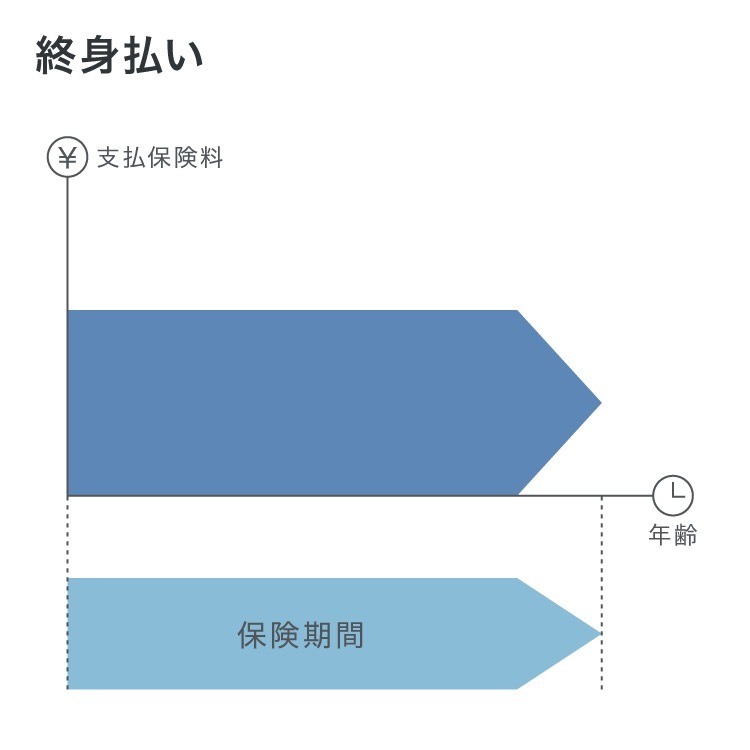

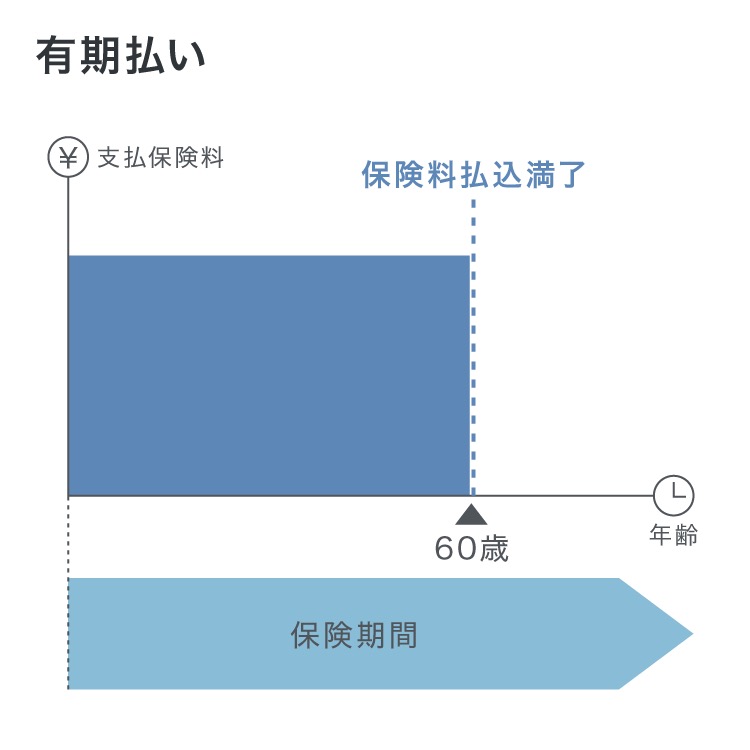

終身医療保険の保険料払込方法には、終身払いと有期払いがあります。

終身払いは、一生涯にわたって同じ金額の保険料を支払うタイプです。毎回の保険料負担は、有期払いよりも割安に設定されています。

一方で、有期払いは「60歳まで」「10年払」のように、一定期間で保険料の払込みが終わり、払込終了後は、保険料を負担することなく保障を継続可能です。

※保険料払込満了の年齢は保障プランにより異なります。

定期医療保険

定期型の医療保険は、保険期間が「10年」や「60歳まで」のような一定期間の医療保険です。契約当初の保険料は、終身型よりも割安に設定されているため、一定期間のみ医療保障を手厚くしたい人に適した医療保険と考えられます。

また、定期医療保険のなかには保障期間が終了しても更新をすることで、引き続き保障を継続できる場合があります。ただし、更新をすると更新時の年齢で保険料が再計算されるため、保険料負担が上昇する仕組みです。

このことから、老後も保障を継続する場合は家計が保険料負担を圧迫する可能性があるだけでなく、保険料払込総額も終身医療保険より多くなる可能性があります。

| 医療保険の種類 | メリット | デメリット | |

|---|---|---|---|

| 定期医療保険 |

|

| |

| 終身医療保険 | 終身払い |

|

|

| 有期払い |

|

| |

医療保険の税金の取扱い

医療保険において、入院給付金や手術給付金、通院給付金等の被保険者本人が受取る保険金・給付金は非課税です。

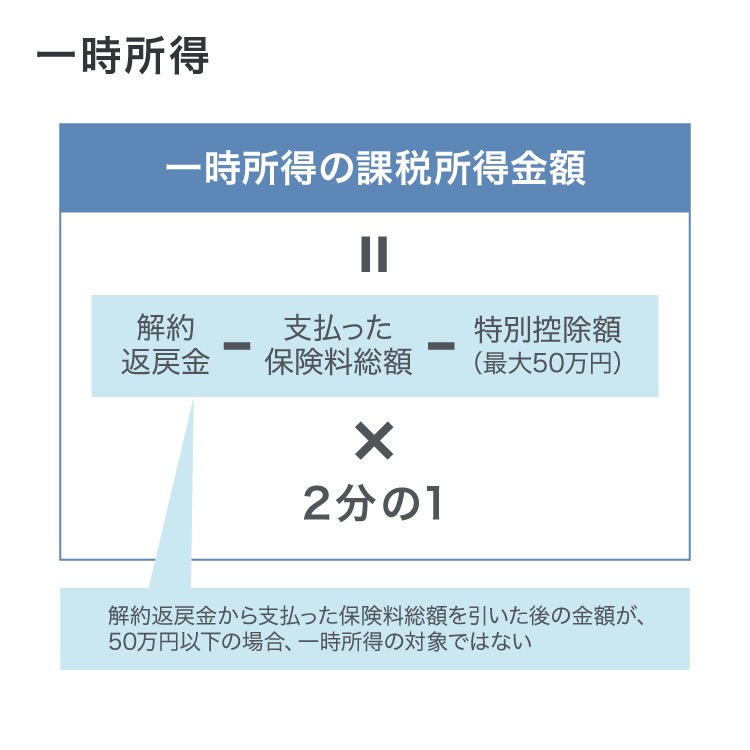

また、医療保険を解約して解約返戻金を受取った場合は、以下の計算によって算出された金額が一時所得とみなされて、所得税の課税対象となります。

一時所得=解約返戻金 - 支払った保険料総額 - 特別控除額(50万円)

上記で計算した値がプラスであった場合、その金額の1/2が年間の総所得に加えられて所得税が計算される仕組みです。そのため、解約返戻金と支払った保険料の差額が50万を超えない限り、一時所得は発生しません。

医療費控除について

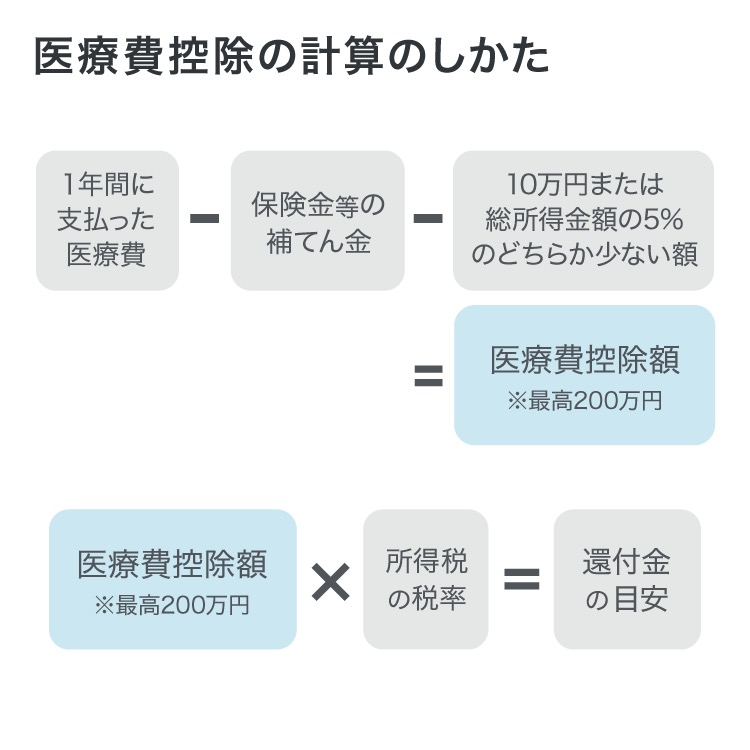

医療費控除とは、年間で支払った医療費から公的医療保険や民間の生命(医療)保険から補てんされた保険金・給付金を差引いた金額が一定以上であった場合に、税金の負担を軽減できる制度です。

計算式は以下の通りです。

医療費控除額=実際に支払った医療費の合計額 - 保険金等で補てんされる金額※1 - 10万円※2

※1 保険金等で補てんされる金額とは生命(医療)保険契約で受取った給付金等や公的医療保険から支給される高額療養費、出産育児一時金等

※2 その年の総所得金額等が200万円未満の人は総所得金額の5%

医療費控除額が課税所得から差引かれることで、所得税や住民税の負担を軽減できる可能性があります。ただし、医療費控除を利用するためには、確定申告の還付申告等で確定申告書と、医療費控除の明細書や医療保険者から交付を受けた医療費通知を提出する必要があります。

- ※上記説明は、2020年4月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。詳しくは、税理士または所轄の税務署にご確認ください。

生命保険料控除について

医療保険の保険料は、生命保険料控除の対象となり、年間で支払った保険料に応じた金額が、課税所得から差引かれて、所得税や住民税の負担を軽減できる可能性があります。

生命保険料控除には新制度と旧制度があり、契約した時期によって適用される制度が異なります。また所得税と住民税それぞれを計算する時に控除される金額も異なる仕組みです。

平成23年12月31日以前に医療保険に加入した場合は、旧制度の生命保険料控除が適用され、保険料は一般生命保険料控除の対象です。そのため、控除額は他の死亡保険や貯蓄型保険の年間保険料と合算されます。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間保険料 | 控除額 | 年間保険料 | 控除額 |

| 25,000円以下 | 支払保険料等の全額 | 15,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 | 15,000円超 40,000円以下 | 支払保険料等×1/2+7,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 | 40,000円超 70,000円以下 | 支払保険料等×1/4+17,500円 |

| 100,000円超 | 一律50,000円 | 70,000円超 | 一律35,000円 |

旧制度の生命保険料控除は、一般と個人年金の2分野しかなく控除額も最大で所得税10万円、住民税7万円となります。

平成24年1月1日以降に医療保険に加入した人は、新制度の生命保険料控除が適用され、保険料は介護医療保険料控除の対象となります。そのため、最大控除額はそれぞれ以下の通りです。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 年間保険料 | 控除額 | 年間保険料 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 | 12,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 | 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 | 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 |

このように、最大控除額は旧制度よりも少なくなります。一方で新制度の生命保険料控除は一般・介護医療・個人年金の3分野に分かれており、控除額も最大で所得税12万円、住民税7万円です。

そのため、医療保険以外にも、生命保険や個人年金保険等にバランスよく加入することで、税の軽減効果を高められる可能性があるのです。

- ※上記説明は、2020年4月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。詳しくは、税理士または所轄の税務署にご確認ください。

まとめ

医療保険は、病気やケガを治療する時の金銭的な負担を軽減でき、さまざまな保障を準備できます。基本的な保障は、入院や手術に対する保障ですが、特約を付加することで、三大疾病のような重い病気や先進医療のような高額な治療にも対応可能です。

ただし保障を手厚くしすぎると、保険料負担が増えて家計を圧迫し、今の生活が苦しくなってしまうかもしれません。加えて保障内容が複雑になり、どの保障に加入しており、いくらの保険料を支払っているのか理解できなくなる可能性が高まります。

そのため医療保険に加入する際は、主契約の保障内容や選択できる特約を理解した上で、自分にとって必要なものだけを選びましょう。

- この記事は、医療保険の概要について説明しているものです。ご検討にあたっては「契約概要」「注意喚起情報」「ご契約のしおり-約款」を必ずご確認ください。