医療保険の特約とは?12種類の特約の内容や選び方を解説

多くの医療保険には、通院特約や先進医療特約、女性疾病入院特約といった特約があります。特約は必要に応じて任意で選ぶことができますが、多くの種類の特約からどの特約を選べばいいのか迷うケースもあるでしょう。

ここでは、医療保険に付加できる特約の内容や主な12種類の特約、選び方、特約を付加する際の注意点について解説します。

医療保険の特約とは主契約に付加できるオプション契約のこと

医療保険の特約とは、医療保険の主契約に付加できるオプション契約のことです。一般的に、医療保険の主契約というのは、病気やケガで入院・手術した際の保障であることが大半です。この主契約をベースとし、特約を組み合わせることで自分に合う保障内容にカスタマイズできます。

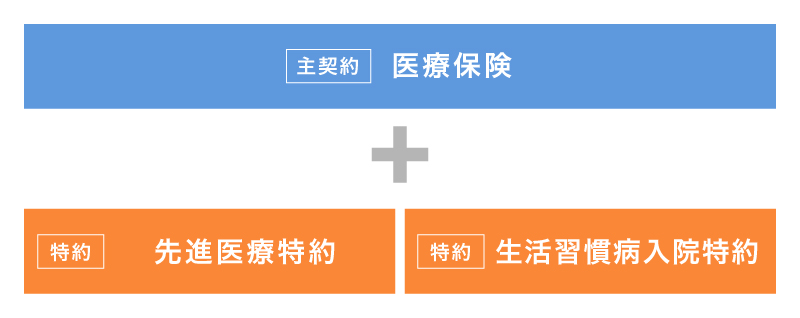

例えば、「高額な先進医療を受けられるように保険でカバーしたい」「高血圧や心筋梗塞、糖尿病等が心配なので、保障を充実させたい」といった場合は、以下の図のように、医療保険に先進医療特約と生活習慣病入院特約を付加することで、必要な保障内容を補完できます。なお、保険商品によって、付加できる特約の内容や数は異なるため、事前に確認しましょう。

■医療保険に特約を組み合わせた例

医療保険の詳しい保障内容については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

医療保険に付加できる特約の種類

医療保険に付加できる特約は数多くありますが、ここでは主な12種類の特約についてご紹介します。それぞれの内容は以下の表のとおりです。なお、特約の名称や種類、保障内容は、保険会社や保険商品によって異なります。

■主な12種類の特約と保障内容

| 特約の種類 | 保障内容 |

|---|---|

| 入院一時金特約 | 病気やケガで入院した際に、一時金を受取れる。入院日数にかかわらず一律で受取れる |

| 長期入院特約 | 病気やケガで長期入院をした際に、給付金を受取れる。長期入院の日数は125日以上や180日以上等、保険会社によって異なる |

| 通院特約 | 病気やケガで入院し、退院後もその治療のために通院をした際に、給付金を受取れる(入院前の通院も対象とする場合がある) |

| 短期入院特約 | 主契約の入院給付金に「入院5日目から」等の免責期間が設けられている保険において、病気やケガによる入院日数が継続して2日以上の際に、免責期間(1~4日目等)も給付金を受取れる |

| 生活習慣病入院特約 | がんや脳血管疾患、心疾患、高血圧、糖尿病等、保険会社所定の生活習慣病で入院した際に、給付金を受取れる |

| 女性疾病入院特約 | 乳がんや子宮筋腫、分娩の合併症等、保険会社所定の女性特有の疾病で入院した際に、給付金を受取れる |

| 先進医療特約 | 厚生労働省が定めた先進医療を、厚生労働省に届け出た病院で受けた際に、給付金を受取れる |

| がん診断特約 | がんと診断された際に、給付金を受取れる。初回診断時のみに受取れる特約と、2回目以降も受取れる特約の2種類がある |

| 抗がん剤・ホルモン剤治療特約 | がんの治療を目的として保険会社所定の抗がん剤・ホルモン剤治療を受けた際に、給付金を受取れる |

| 特定疾病(三大疾病)保障特約 | がんや急性心筋梗塞、脳卒中のいずれかにより、保険会社所定の状態になった際に、保険金や給付金を受取れる |

| 特定疾病(三大疾病)支払限度無制限特約 | がんや急性心筋梗塞、脳卒中のいずれかにより、保険会社所定の状態になった際に、主契約の入院給付金の支払限度日数が無制限に延長される |

| 保険料払込免除特約 | 三大疾病等により、保険会社所定の状態になった際に、以降の保険料の払込みが免除される |

先進医療特約については、以下の記事をご覧ください。

先進医療とは?種類や費用、先進医療特約について解説

医療保険の特約を付加する際の注意点

医療保険に特約を付加する際には、あらかじめ知っておきたい注意点がいくつかあります。詳しく見ていきましょう。

保険料の負担が重くなる

医療保険に特約を付加すれば保障が手厚くなりますが、その分、保険料の負担は重くなります。特約を付加する際は、本当に必要な保障を過不足なくカバーできるかどうかを慎重に検討しましょう。特約の内容だけではなく、保障内容の重複についても、しっかりと確認しておくことをおすすめします。

保険加入後に追加できない特約もある

医療保険の特約は、付加するタイミングにも注意が必要です。特約を付加するタイミングは、医療保険の加入時であることが一般的です。保険商品によっては、保険期間中に特約を追加できるケースもありますが、すべての特約が追加できるとは限りません。

なお、特約を追加できる場合は、その時点での健康状態の告知等が必要です。加入時に付加するよりも保険料が上がったり、健康状態によっては追加ができなかったりする可能性があります。

そのため、医療保険への加入時は、特約についてもあわせて検討することをおすすめします。

特約のみを残して解約できない

医療保険に特約を付加した場合、特約のみを残して解約することはできません。医療保険の主契約を解約すれば、付加した特約もあわせて解約となります。一方で、医療保険の主契約を残したまま、特約だけを解約することは基本的に可能です。

単体の保険商品の内容を確認しておく

特約のなかには、保険商品として単体で販売されているものもあります。例えば、がんに関する保障であれば「がん保険」、特定疾病(三大疾病)の保障なら「三大疾病保険」等です。このような特約を選ぶ場合は、あらかじめ、特約と単体の保険商品の保障内容や保険料を比較しておくことをおすすめします。

単体の保険商品は、オプションとして付加する特約よりも、保障内容が充実しているケースが大半です。ただし、保険料は特約よりも単体としての保険商品のほうが割高になります。そのため、自分に必要な保障内容を比較検討し、保険料とのバランスを考えて、特約を付加するのか保険単体として加入するのかを選びましょう。

がん保険については、以下の記事をご覧ください。

がん保険とは?医療保険との違いや選び方、加入時の注意点を解説

三大疾病については、以下の記事をご覧ください。

三大疾病とは?保険は入るべき?罹患のリスクや加入の注意点を解説

医療保険に特約を付加して、自分に合った保障内容にしよう

医療保険は、主契約に特約を組み合わせることで、自分に合った保障内容にカスタマイズが可能です。ただし、特約で保障を手厚くすれば、その分、保険料も上がります。特約を付加する際は、「必要な保障を過不足なくカバーできているか」「毎月払込む保険料が負担にならないか」等を確認しながら、慎重に選ぶことをおすすめします。また、がん保険のように単体の保険商品があるような保障内容の特約を選ぶ際は、単体の保険商品での加入との比較検討をしておくとよいでしょう。

自分に合った特約選びに迷った時には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、医療保険のプランや見積もり等が、何度でも無料で相談できます。医療保険の特約の付加について迷っている場合も、ぜひ「ほけんの窓口」にご相談ください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。