生命保険料の相場はいくら?年齢・年収別の平均金額を紹介

生命保険の加入を検討する時、保険料の相場がどのくらいなのか気になる人も多いのではないでしょうか。生命保険の月々の保険料は、年齢や家族構成、加入する保険の数や種類等によって異なります。

ここでは、さまざまなデータから生命保険料の相場を解説すると同時に、保険料の観点から生命保険を見直す場合のポイントについても解説します。

この記事のポイント

- 生命保険に加入している世帯の年間払込保険料は、調査によると平均で37.1万円だが、保険料は保険の種類や保障内容等によって変わる

- 生命保険料の調査では、小さな子どもがいる家庭やフルタイムの共働き世帯の払込保険料が高いという結果となっている

- 生命保険料の負担を抑えたい場合は、保障内容が自身のライフスタイルや家族構成に合っているか見直す必要がある

- 生命保険選びのポイントとしては、加入の目的を優先して選ぶとともに、保険料は無理せず払込める範囲に設定することが大切

生命保険料の世帯相場

生命保険の保険料は、保険の種類や保障内容等によって変わります。そのため、一概にいくらと言い切れるものではありません。ただし、全国的な平均年間払込保険料を目安とすることはできるでしょう。

公益財団法人生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によれば、生命保険(個人年金保険を含む)に加入している世帯の年間払込保険料は、民間の生命保険や簡易保険(簡保)、農業協同組合(JA)、県民共済・生活協同組合(生協)等を含む全生保で、平均37.1万円でした。これは、1か月あたりで計算すると、約3.1万円ということになります。

また、年間払込保険料の分布状況を見ると、「12万円未満」が19.3%ともっとも多く、次いで「12~24万円未満」(17.6%)、「24~36万円未満」(16.0%)となっています。年間払込保険料の平均額は年々減少傾向にあり、「12万円未満」は2018年に比べ4.5ポイント増加しています。

■世帯年間払込保険料(全生保)

※全生保は、民間(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」P.38

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)を基に作成

生命保険について基本から学びたい方は、以下の記事をご覧ください。

生命保険とは?仕組みや種類、備えられるリスクやニーズ等を解説

世帯主の年齢別に見た世帯年間払込保険料

次に、世帯主の年齢別に世帯年間払込保険料を見てみましょう。

生命保険料をもっとも多く払込んでいるのは、世帯主の年齢が「55~59歳」の世帯で、平均年間払込保険料は40.7万円です。

■世帯年間払込保険料(全生保)(世帯主年齢別)

| 2024年 | 2021年 | 2018年 | 2015年 | 2012年 | |

|---|---|---|---|---|---|

| 全体 | 35.3 | 37.1 | 38.2 | 38.5 | 41.6 |

| 29歳以下 | 32.2 | 21.5 | 23.3 | 24.2 | 20.2 |

| 30~34歳 | 29.8 | 26.2 | 29.8 | 27.6 | 31.0 |

| 35~39歳 | 31.2 | 38.2 | 38.0 | 32.9 | 31.7 |

| 40~44歳 | 37.4 | 34.8 | 34.5 | 41.0 | 40.3 |

| 45~49歳 | 36.8 | 37.5 | 42.7 | 44.2 | 46.2 |

| 50~54歳 | 38.2 | 43.2 | 48.3 | 49.8 | 51.8 |

| 55~59歳 | 40.7 | 43.6 | 45.3 | 49.2 | 51.3 |

| 60~64歳 | 34.3 | 38.4 | 43.9 | 43.4 | 43.4 |

| 65~69歳 | 35.4 | 43.6 | 33.8 | 33.9 | 39.4 |

| 70~74歳 | 34.5 | 33.7 | 29.9 | 30.7 | 36.9 |

| 75~79歳 | 30.8 | 31.4 | 35.3 | 30.0 | 32.9 |

| 80~84歳 | 28.2 | 28.6 | 29.5 | 30.6 | 43.9 |

※単位は万円

※全生保は、民間(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※85歳以上はサンプルが30未満

※出典:公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査(速報版)」P.27

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024sokuhou.pdf)を基に作成

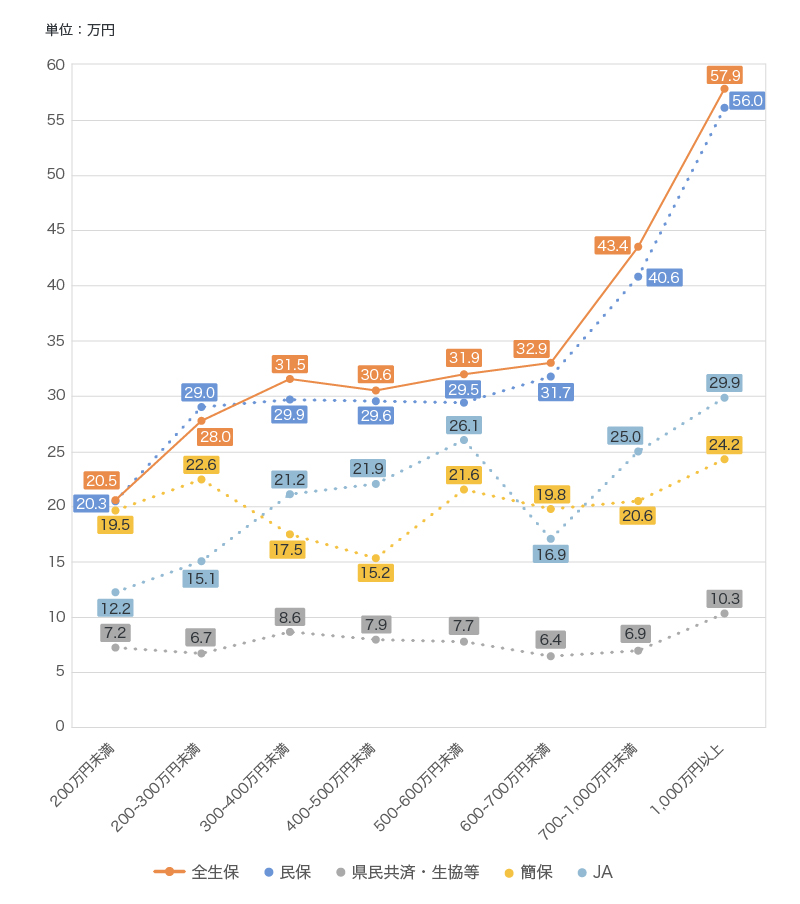

世帯年収別に見た世帯年間払込保険料

年間払込保険料を世帯年収別に見てみると、全生保、民間保険(民保)とも、世帯年収が高くなるほど払込保険料も多くなる傾向があります。年間払込保険料がもっとも高いのは、世帯年収「1,000万円以上」で、全生保で57.9万円となっており、生命保険料の相場は、世帯年収によって変わると考えられます。

一方、世帯年収が300万~700万円未満の世帯では、年間払込保険料が全生保で31.5万~32.9万円と、金額にそれほど大きな差がありません。

■世帯年間払込保険料(世帯年収別)

※全生保は、民間(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※簡保の200万円未満、200~300万円未満、600~700万円未満、およびJAの200万円未満はサンプルが30未満

※出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」P.40

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)を基に作成

また、生命保険加入世帯における年間払込保険料の世帯年収に占める割合は、全生保で6.0%です。調査結果からは、生命保険料の年収に占める割合が年々減少傾向にあることがわかります。

■世帯年間払込保険料対世帯年収比率

| 全生保 | 民保 | |

|---|---|---|

| 2024年 | 6.0 | 6.0 |

| 2021年 | 6.7 | 6.4 |

| 2018年 | 7.2 | 6.7 |

| 2015年 | 7.4 | 7.0 |

| 2012年 | 8.0 | 6.9 |

※単位は%

※全生保は、民間(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※出典:公益財団法人 生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査(速報版)」P.29

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024sokuhou.pdf)を基に作成

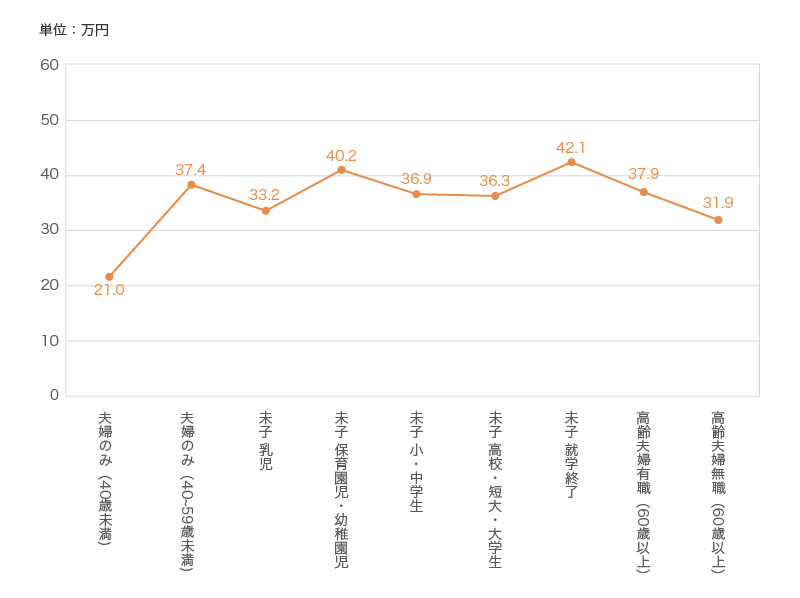

家族構成別に見た世帯年間払込保険料

家族構成や子どもの年齢等による生命保険料の違いも見ておきましょう。

全生保の世帯年間払込保険料を家族構成別に見ると、払込保険料がもっとも高いのは「末子就学終了」の42.1万円で、「末子保育園児・幼稚園児」でも40万円を超えています。一方、もっとも保険料が低いのは「夫婦のみ(40歳未満)」で、21.0万円です。これらの結果から、子どもがいる家庭では、教育費や万が一の際に必要な家族の生活費等を、生命保険でカバーしようと考えるケースが多いことがうかがえます。

■世帯年間払込保険料(全生保)(家族構成別)

※出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」P.220

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)を基に作成

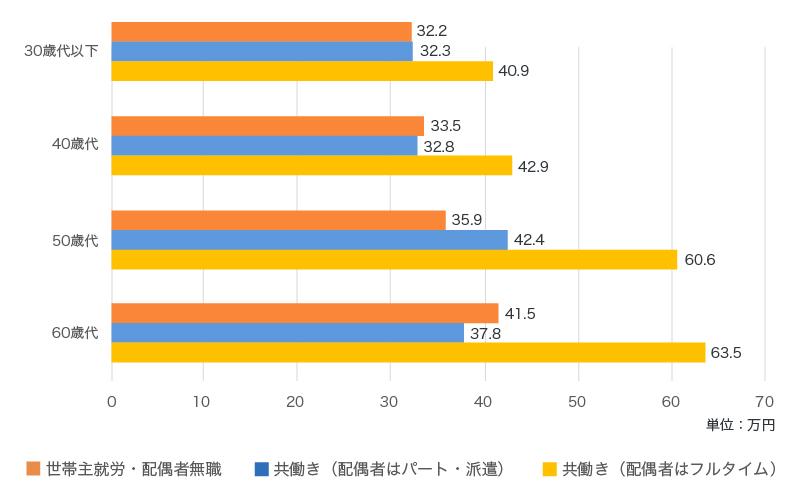

就労形態別に見た世帯年間払込保険料

就労形態別の世帯年間払込保険料を見ると、どの年代でも、「共働き(配偶者はフルタイム)」世帯の保険料がもっとも高い結果になっています。

■世帯年間払込保険料(全生保)(世帯主年齢別)

※全生保は、民間(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」P.231

(https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf)を基に作成

保険種類ごとの個人の保険料相場

一口に生命保険といっても、「死亡保険」「医療保険」「がん保険」「養老保険」等、その種類はさまざまです。また、世帯別の保険料相場では、一人あたりの保険料はわかりません。

そこで、「ほけんの窓口」調べによる、生命保険の種類ごとの個人の保険料相場(2022年度)を見てみると、個人の年間払込保険料は8.5万円が平均で、月に換算すると、7,000円ほどとなります。

男女・年代別の個人の年間払込保険料

「ほけんの窓口」で取扱っている生命保険会社・生命保険商品における個人の平均年間払込保険料は、男女および年代別に見ると以下のとおりです。年代が上がるごとに年間払込保険料が高くなっており、30代までは女性のほうが払込保険料は高いものの、40代以降は男性のほうが高くなっています。

■男女・年代別の個人の平均年間払込保険料

| 年代 | 男性 | 女性 |

|---|---|---|

| ~29歳 | 6.9 | 7.0 |

| 30代 | 7.8 | 7.9 |

| 40代 | 9.0 | 8.8 |

| 50代 | 10.2 | 9.5 |

| 60代 | 10.5 | 9.7 |

| 70代 | 11.6 | 11.0 |

| 全年代 | 8.6 | 8.4 |

| 全年代男女 | 8.5 | |

※単位は万円

※2022年度「ほけんの窓口」調べ

保険種類別の個人の年間払込保険料

次に、「死亡保険(終身・定期)」「医療保険」「がん保険・特定疾病保険」「養老保険・学資保険」という保険の種類ごとに、個人の平均年間払込保険料をご紹介します。

払込保険料が高い保険の種類は貯蓄を目的とした養老保険・学資保険で、平均年間払込保険料は約13.5万円です。また、同じ死亡保険でも、掛け捨て型が多い定期保険の平均年間払込保険料は約5.1万円であるのに対し、貯蓄型の終身保険の場合は約13.2万円と大きく差があることがわかります。

■保険種類別の個人の平均年間払込保険料

| 保険の種類 | 個人の平均年間払込保険料 |

|---|---|

| 死亡保険(終身) | 13.2 |

| 死亡保険(定期) | 5.1 |

| 医療保険 | 7.6 |

| がん保険・特定疾病保険 | 3.9 |

| 養老保険・学資保険 | 13.5 |

※単位は万円

※2022年度「ほけんの窓口」調べ

生命保険料の負担を抑える方法

生命保険は保障を手厚くすると保険料が上がるため、家計を圧迫しないように、保障と保険料のバランスを考えることが大切です。次に、生命保険料の負担を抑えたい場合の方法について見ていきましょう。

保障内容や保険期間を見直す

生命保険料の負担を抑えるためには、保障内容が自身のライフスタイルや家族構成に合った内容かを見直すことが重要です。例えば、生命保険には保険期間によって、終身保険と定期保険があります。終身保険は保障が一生涯続き、保険解約時には解約返戻金が受取れますが、同じ保障内容の定期保険と比較すると保険料が割高です。一方で定期保険は一定期間内での保障となり、一般的には解約返戻金がありませんが、同じ保障内容の終身保険と比較すると保険料は割安になります。

子どもが小さい間の保障を手厚くしたいなら定期保険、老後まで考えて一生涯の保障がほしい場合は終身保険を選ぶことで、必要な期間の保障を手厚くしつつ、保険料を抑えることができるでしょう。現在契約中の保険を再確認し、必要以上の保障がついていないか、また保険金額や期間が適切かどうかを確認することが大切です。

掛け捨て型の保険にする

掛け捨て型の保険にすることも、生命保険料を抑えるひとつの方法です。掛け捨て型生命保険は、保障機能のみで貯蓄性のない保険のことで、定期保険や収入保障保険等が挙げられます。一方で、保障機能と貯蓄性の両方を兼ね備えた保険として貯蓄型生命保険があります。これは終身保険、養老保険、個人年金保険、学資保険等があてはまります。

掛け捨て型保険には解約返戻金や満期保険金はありませんが、同程度の保障の貯蓄型生命保険と比較して、毎月の保険料を抑えることができます。メリット・デメリットを理解し、必要に応じて掛け捨て型保険を選ぶことで、保険料の負担を抑えることが可能です。

専門家に相談する

生命保険料の負担について悩んだ時は、保険会社や保険代理店の専門家に相談するのも効果的です。生命保険への加入や見直しについて対面で相談できることに加え、保険プランや見積もりを作成してもらうことができます。

また、より時間や場所に縛られない方法で、効率的に自分に合った保険を選びたいという場合は、オンライン相談やインターネットを活用した複数商品の比較も便利な方法です。

生命保険の種類やそのメリットについて知りたい方は、以下の記事をご覧ください。

生命保険の種類とは?保障内容や加入のメリットをわかりやすく解説

保険料から考える生命保険選びのポイント

生命保険に加入する上で、無理なく払込める保険料であることは大切なポイントです。しかし、保険料だけを重視して生命保険を選ぶと、思っていたような保障が受けられないということにもなりかねません。これまで解説してきた生命保険料の相場を参考にしつつも、生命保険を選ぶ際には、次のような点を意識するといいでしょう。

生命保険に加入する目的を優先する

生命保険に加入する目的を優先し、その上で必要な保障をカバーするための保険料を調べる、というのが、生命保険選びの基本です。保険料の金額に目が向いてしまうと、「保険料は安ければ安いほどいい」と考えてしまうことがあるかもしれません。しかし、生命保険は、万が一の時に必要な保障を受けたり、将来の老後資金や教育費に備えたりするために加入するものです。保険料ありきで生命保険を選ぶのではなく、まずは、自分や家族の状況に合わせて、どのような保障が必要なのかを考えましょう。

保険料は無理せず払込める範囲に設定する

必要な保障と保険料のバランスを考えることも大切なポイントです。無理なく払込める保険料の金額は、各家庭によって異なります。希望する保障をすべてカバーしようとして、保険料の負担が重くなり、生活費が圧迫されてしまっては本末転倒です。生命保険の保険料は、毎月または毎年継続して払込む固定費となりますので、無理せず払込める範囲で設定しましょう。

生命保険の選び方のポイントを知りたい方は、以下の記事をご覧ください。

生命保険の選び方のポイントは?種類や考え方について解説

生命保険料の相場を参考にして、自分や家族に合った生命保険を選ぼう

生命保険で必要とする保障内容は、人それぞれで異なります。そのため、生命保険料の相場は参考程度にとどめ、自分や家族に必要な保障内容と、無理なく払込める保険料の金額を見極めることが大切です。同時に、ライフスタイルの変化等によって必要な保障が変わった場合は、定期的な見直しも必要になります。

生命保険の見直しや加入について迷った場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等、何度でも無料で相談できます。自分や家族に合った生命保険を検討するなら、ぜひ「ほけんの窓口」へご相談ください。

生命保険料についてよくある質問

生命保険料について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 生命保険料の世帯相場はどれくらいですか?

- 公益財団法人生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によれば、生命保険(個人年金保険を含む)に加入している世帯の年間払込保険料は、民間の生命保険や簡易保険等を含む全生保で、平均37.1万円となっています。これは、1か月あたりで計算すると、約3.1万円です。ただし、生命保険の保険料は、保険の種類や保障内容等によって変わるため、あくまで目安の金額として考えるといいでしょう。

- 世帯主の年齢や家族構成によって年間払込保険料は変わりますか?

- 世帯主の年齢や家族構成によって、年間払込保険料は変わってきます。公益財団法人生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査(速報版)」によると、生命保険料をもっとも多く払込んでいるのは、世帯主の年齢が「55~59歳」の世帯で、平均年間払込保険料は40.7万円です。また家族構成別に見ると、世帯年間払込保険料がもっとも高いのは「末子就学終了」の42.1万円で、「末子保育園児・幼稚園児」でも40万円を超えています。特に子どもがいる家庭では、教育費や万が一の際に必要な生活費等を、生命保険で備えていることがうかがえます。

- 生命保険料の負担を抑える方法はありますか?

- 生命保険料の負担を抑えたい場合は、保障内容や保険期間を見直すことが大切です。生命保険は保障を手厚くすると保険料も上がるため、家計を圧迫しないように、保障と保険料のバランスを考えなくてはなりません。他にも必要に応じて掛け捨て型の保険を選ぶことや、保険会社や保険代理店の専門家に相談してみるのもいいでしょう。

- 保険料の面で生命保険を選ぶ際のポイントはありますか?

- 生命保険を選ぶ際は、無理せず払込める範囲の保険料であることが大切ですが、安ければいいというわけではありません。まずは生命保険に加入する目的を優先し、その上で無理なく払込める保険料に設定していく、というのが生命保険選びの基本です。保険料のみで生命保険を選ぶのではなく、自分や家族の状況に合わせて、どのような保障が必要なのかを考えましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。