個人年金保険料控除とは?適用条件や控除の上限額について解説

個人年金保険の保険料を払込んでいる人は、所定の要件を満たせば、個人年金保険料控除を適用できます。個人年金保険料控除を適用すると、所得から一定の金額が差し引かれることで課税所得が減り、所得税や住民税の負担を軽減することが可能です。では、個人年金保険料控除とはどのような仕組みで、適用するにはどのような条件があるのでしょうか。

ここでは、個人年金保険料控除の適用条件や控除の限度額、個人年金保険料控除の申告方法等について解説します。

この記事のポイント

- 個人年金保険料控除は、個人年金保険の保険料を払込んでいる契約者が受けられる所得控除のひとつ

- 個人年金保険料控除の対象となるのは、個人年金保険料税制適格特約が付加されている保険のみ

- 個人年金保険料控除の限度額は、保険が新制度と旧制度のどちらの契約かによって変わる

- 個人年金保険料控除を適用するには、保険料を払込んだ人が自分で申告をする必要がある

個人年金保険料控除とは所得控除のひとつ

まず、個人年金保険とは、公的年金に上乗せする私的年金のひとつで、民間の保険会社が扱っている保険商品です。老後の生活資金に備える目的で加入します。60歳や65歳等の所定の年齢まで保険料を払込み、契約時に定めた受取開始時期になったら、一定期間または終身にわたって年金を受取ることができます。

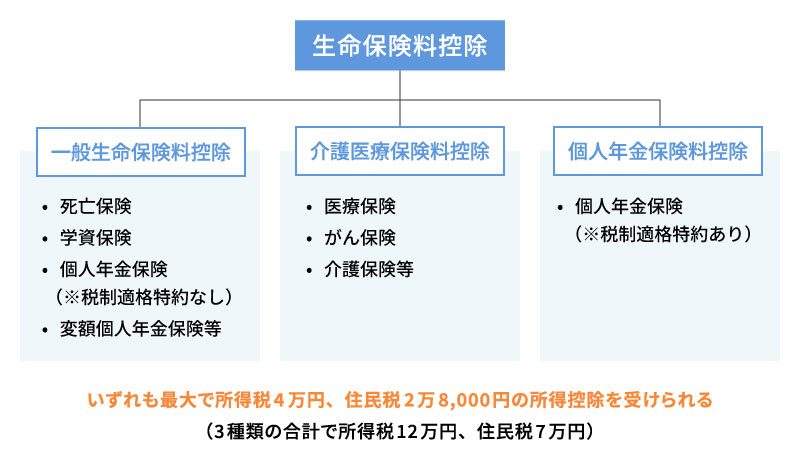

個人年金保険の保険料を払込んでいる間に受けられる個人年金保険料控除は、「生命保険料控除」という所得控除のひとつです。生命保険料控除は以下の図のように、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3つに区分されています。

■生命保険料控除の区分(新制度の場合)

個人年金保険料控除を適用すると、1年間に払込んだ保険料に応じて、一定の金額がその年の所得から差し引かれ、課税所得が少なくなります。所得税や住民税は課税所得を基に税額が決まるので、課税所得が少なくなれば、その分納める税金の負担を軽減することが可能です。個人年金保険料控除の申告は、会社員等の給与所得者なら年末調整で、個人事業主等は確定申告で行います。

個人年金保険料控除には適用条件がある

個人年金保険料控除は、すべての個人年金保険が対象になるわけではありません。個人年金保険料控除を適用するには、「個人年金保険料税制適格特約」が付加されていることが要件となります。

なお、この特約は、入院特約や通院特約といった保障を上乗せする特約とは異なり、税法上、個人年金保険料控除を適用する目的で付加するものです。そのため、特約を付けた場合でも保険料が変わるわけではありません。個人年金保険料控除を適用するには、以下の4項目すべてを満たし、特約を付加する必要があります。

<個人年金保険料税制適格特約を付加できる条件>

- 年金受取人が契約者(保険料を払込む人)またはその配偶者であること

- 年金受取人が被保険者であること

- 保険料の払込期間が10年以上であること

- 確定年金や有期年金の場合、年金受取開始が60歳以降、かつ受取期間が10年以上であること

また、生命保険料控除は一般生命保険料控除、介護医療保険料控除(新制度のみ)、個人年金保険料控除それぞれに控除上限額が定められています。個人年金保険料税制適格特約が付加されていない個人年金保険は、一般生命保険料控除の対象になり、別枠での控除を受けられなくなります。

なお、運用実績によって年金額や解約返戻金額が変動する「変額個人年金保険」は、個人年金保険料控除ではなく一般生命保険料控除の対象となるため注意しましょう。

個人年金保険料控除の限度額はいくらになる?

個人年金保険料控除は控除額に上限が定められていて、その限度額は「新制度」と「旧制度」でそれぞれ異なります。新制度は2012年1月1日以後の契約、旧制度は2011年12月31日以前の契約が対象となります。

新制度と旧制度の違い

新制度と旧制度では、控除対象となる保険料の区分が異なります。2011年12月31日以前の旧制度では、生命保険料控除の区分は、一般生命保険料控除と個人年金保険料控除の2つだけでした。一方、2012年1月1日以後の新制度では、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除の3つに分けられています。旧制度では一般生命保険料控除に含まれていた医療保険やがん保険、介護保険等が、新制度において介護医療保険料控除として区分されることになりました。

保険料の控除にはそれぞれ、払込んだ保険料の上限額が決まっています。新制度と旧制度では、個人年金保険料控除の上限額にも違いがあるので、いつ契約した保険なのかをしっかり確認することが大切です。

新制度の場合

新制度の個人年金保険料控除における控除額は、以下の表のとおりです。ただし、一般生命保険料控除・介護医療保険料控除・個人年金保険料控除をすべてあわせた場合、所得税の控除額は12万円、住民税の控除額は7万円が限度額となります。

■新制度における所得税の個人年金保険料控除額

| 年間の保険料等 | 控除額 |

|---|---|

| 2万円以下 | 払込保険料等の全額 |

| 2万円超4万円以下 | 払込保険料等×1/2+1万円 |

| 4万円超8万円以下 | 払込保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

■新制度における住民税の個人年金保険料控除額

| 年間の保険料等 | 控除額 |

|---|---|

| 1万2,000円以下 | 払込保険料等の全額 |

| 1万2,000円超3万2,000円以下 | 払込保険料等×1/2+6,000円 |

| 3万2,000円超5万6,000円以下 | 払込保険料等×1/4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

旧制度の場合

旧制度の個人年金保険料控除における控除額は、以下の表のとおりです。ただし、一般生命保険料控除と個人年金保険料控除をあわせた場合、所得税の控除額は10万円、住民税の控除額は7万円が限度額となります。

■旧制度における所得税の個人年金保険料控除額

| 年間の保険料等 | 控除額 |

|---|---|

| 2万5,000円以下 | 払込保険料等の全額 |

| 2万5,000円超5万円以下 | 払込保険料等×1/2+1万2,500円 |

| 5万円超10万円以下 | 払込保険料等×1/4+2万5,000円 |

| 10万円超 | 一律5万円 |

■旧制度における住民税の個人年金保険料控除額

| 年間の保険料等 | 控除額 |

|---|---|

| 1万5,000円以下 | 払込保険料等の全額 |

| 1万5,000円超4万円以下 | 払込保険料等×1/2+7,500円 |

| 4万円超7万円以下 | 払込保険料等×1/4+1万7,500円 |

| 7万円超 | 一律3万5,000円 |

新制度・旧制度の両方の保険に加入している場合

新制度と旧制度、両方の個人年金保険に加入している場合は、控除額を合算することが可能です。ただし、新旧の控除額を合算した場合の限度額は、所得税が4万円、住民税が2万8,000円となり、生命保険料控除全体での限度額は、新制度と同様の所得税12万円、住民税7万円です。

そのため、所得税でみると、旧制度の個人年金保険料の年間払込額が6万円を超えている時は、新制度と合算すると、旧制度のみの時と比べて控除額の上限が低くなってしまいます。このような場合は、旧制度だけを適用することが可能です。

個人年金保険料控除を申告する流れ

個人年金保険料控除を受けるには、保険料を払込んだ人が、みずから申告をする必要があります。控除の要件を満たす保険に加入していても、自動的に控除が適用されるわけではないため、忘れずに申告をしましょう。

個人年金保険料控除を申告するには、以下のような流れで手続きを行います。

生命保険料控除証明書を受取る

個人年金保険料控除を申告するには、「生命保険料控除証明書」が必要です。生命保険料控除証明書は、一般的に毎年10月頃、加入している保険会社から送付されます。従来は紙で交付されていた控除証明書を、現在は電子データでも受取れるようになりました。保険会社から電子データで控除証明書を受取った場合は、勤務先や税務署にデータでの提出が可能です。

なお、10月から12月頃に新規で保険に加入した場合や、この時期に年払の保険料振替をしている場合は、生命保険料控除証明書の発行が遅れる可能性があります。もし年末調整の申請期日までに生命保険料控除証明書の発行が間に合わず申請できなかった場合は、自分で確定申告を行うことになります。10月から12月に個人年金保険に加入する際には、生命保険料控除証明書の発行時期と年末調整の申請期日も確認しておきましょう。

※出典:国税庁「控除証明書等の電子的交付について」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei/koujyo.htm

年末調整または確定申告で手続きを行う

個人年金保険料控除の申告は、会社員等の給与所得者は基本的に年末調整で、それ以外の個人事業主等は確定申告で手続きを行います。

年末調整で手続きをする場合は、勤務先から配布される「給与所得者の保険料控除申告書」に、保険の種類や保険会社、払込んだ保険料の額、控除額等を記載します。記載する内容は、保険会社から送付される生命保険料控除証明書で確認しましょう。その後、記入した給与所得者の保険料控除申告書と、生命保険料控除証明書の原本またはデータを勤務先に提出します。

確定申告の場合は、確定申告書の第一表・第二表に、払込んだ保険料の額や控除額等を記載し、生命保険料控除証明書と共に税務署に提出します。なお、e-Taxで確定申告をする場合は、生命保険料控除証明書の提出は省略が可能です。確定申告の期間は、2月16日~3月15日(土日祝日の場合は翌平日)のため、遅れないように注意しましょう。

※出典:国税庁「A2-3 給与所得者の保険料控除の申告」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_05.htm

生命保険への加入で受けられる控除を確認しておこう

個人年金保険の保険料は、払込んだ額に応じて、個人年金保険料控除を適用できます。また、生命保険料控除には、個人年金保険料控除の他にも一般生命保険料控除と介護医療保険料控除(新制度のみ)があり、要件を満たせばそれぞれの区分で控除が受けられます。生命保険料控除を適用すると、所得税や住民税の負担を軽減することができるため、忘れずに手続きをするようにしましょう。

ただし、控除の限度額は保険料や制度によって変わってくるため、計算が難しくてわからない、という人もいるかもしれません。生命保険料の控除でわからない内容がある場合は、「ほけんの窓口」へ相談するのがおすすめです。「ほけんの窓口」では、個人年金保険をはじめとする生命保険への加入や見積もりに関する相談にも、無料で対応しています。保険について疑問点がある場合は、ぜひお気軽にご相談ください。

- ※本コラムは、2025年2月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

個人年金保険料控除についてよくある質問

個人年金保険料控除について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 個人年金保険料控除とはどのような控除ですか?

- 個人年金保険料控除は、個人年金保険の保険料を払込んでいる契約者が受けられる、生命保険料控除のひとつです。1年間に払込んだ保険料に応じて、一定の金額がその年の所得から差し引かれ、課税所得が少なくなるため、所得税や住民税の負担を軽減することができます。

- 個人年金保険料控除の適用条件はありますか?

- 個人年金保険料控除を適用するには、加入している保険に「個人年金保険料税制適格特約」が付加されている必要があります。この特約が付いていない個人年金保険は、一般生命保険料控除の対象になり、別枠での控除が受けられません。特約の付加に関して満たすべき要件がありますが、特約を付けても保険料は変わらないため、保険に加入する際は確認しておきましょう。

- 個人年金保険料控除の限度額はいくらですか?

- 個人年金保険料控除は限度額が決められていて、新制度と旧制度でそれぞれ異なります。新制度の場合、控除の限度額は所得税が4万円、住民税が2万8,000円、生命保険料控除全体の限度額は所得税が12万円、住民税が7万円です。旧制度の場合、控除の限度額は所得税が5万円、住民税が3万5,000円で、生命保険料控除全体の限度額は所得税が10万円、住民税が7万円になっています。また、新制度と旧制度の両方の保険に加入している場合は、控除額を合算することが可能です。

- 個人年金保険料控除を申告する場合はどのような手続きが必要ですか?

- 個人年金保険料控除を受けるには、保険料を払込んだ人が、みずから申告をする必要があります。まず、保険会社から生命保険料控除証明書を紙の書類や電子データで受取ります。その内容を基に、会社員等の給与所得者は基本的に年末調整で、それ以外の個人事業主等は確定申告で手続きを行ってください。いずれも期限に間に合うように手続きを行いましょう。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。