積立型生命保険とは?メリット・デメリットと選び方を解説

生命保険には大きく分けて「積立型生命保険」と「掛け捨て型生命保険」の2種類があり、積立型生命保険は万が一の事態の保障に加えて貯蓄性を備えた保険です。積立型生命保険にはどのような種類があり、どのような人に向いているのでしょうか。

ここでは、積立型生命保険の特徴や掛け捨て型生命保険との違いの他、積立型生命保険のメリット・デメリット、選び方のポイント等についても解説します。

この記事のポイント

- 積立型生命保険とは、終身保険や養老保険、学資保険、個人年金保険等の、保障と貯蓄の性質をあわせ持った保険のこと

- 積立型生命保険と掛け捨て型生命保険の異なる点は、解約返戻金や満期保険金の有無、保険料の違い等がある

- 積立型生命保険には、貯蓄や資産形成に役に立つ、契約者貸付を利用できる等のメリットがある一方で、解約のタイミングに気をつける必要がある

- 積立型生命保険は、リスクに備えつつ将来の資金を準備したい人や貯蓄が苦手な人等に向いている

積立型生命保険とは、保障と貯蓄の性質をあわせ持った保険

積立型生命保険は、終身保険や養老保険、学資保険、個人年金保険等の、保障と貯蓄の性質をあわせ持った保険のことを指し、貯蓄型保険とも呼ばれます。

まず、積立型生命保険の多くは、死亡保障のある他の生命保険と同様に、死亡または保険会社所定の高度障害状態になった時に死亡保険金または高度障害保険金が支払われます。さらに、保険料の一部が積み立てられて運用される仕組みになっているため、何事もなく解約や満期を迎えた時には、解約返戻金や満期保険金等のまとまったお金を受取れることが特徴です。

生命保険の基本については、以下の記事をご覧ください。

生命保険とは?仕組みや種類、備えられるリスクやニーズ等を解説

積立型生命保険の主な種類

積立型生命保険には、終身保険、養老保険、学資保険、個人年金保険等、さまざまな種類があります。それぞれどのような保険なのかを見ていきましょう。

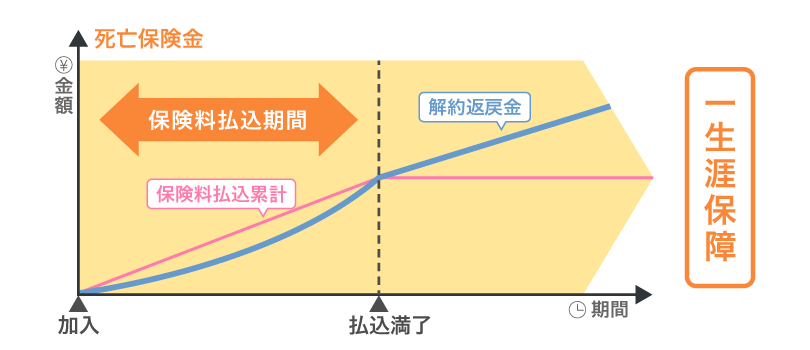

終身保険

終身保険は、保険期間(保障期間)が一生涯続く保険です。被保険者が死亡または保険会社所定の高度障害状態になった時には、加入時に定めた死亡保険金または高度障害保険金が支払われます。また、一般的に満期の仕組みがなく、途中で解約した場合は解約返戻金を受取ることができます。

■終身保険の仕組み

終身保険については、以下の記事をご覧ください。

終身保険のメリットとデメリットは?必要性を種類・目的別に解説

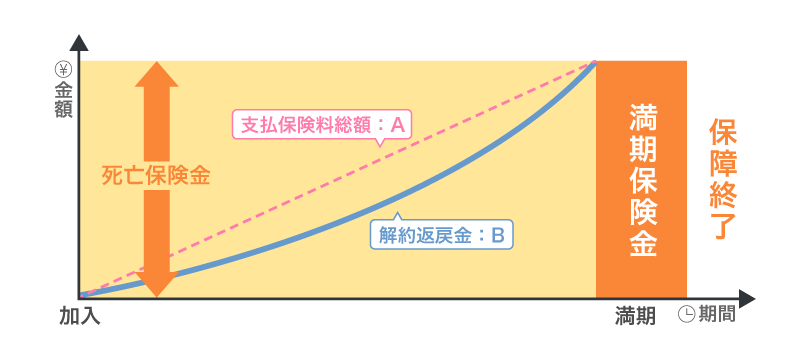

養老保険

養老保険は、保険期間満了時に被保険者が生存していた場合、満期保険金を受取ることができる保険です。もし、満期を迎える前に、被保険者が死亡または保険会社所定の高度障害状態になった場合は、死亡保険金または高度障害保険金が支払われます。満期保険金と死亡保険金・高度障害保険金は、基本的に同じ金額です。

■養老保険の仕組み

養老保険については、以下の記事をご覧ください。

養老保険とは?メリット・デメリットと終身保険との違いを解説

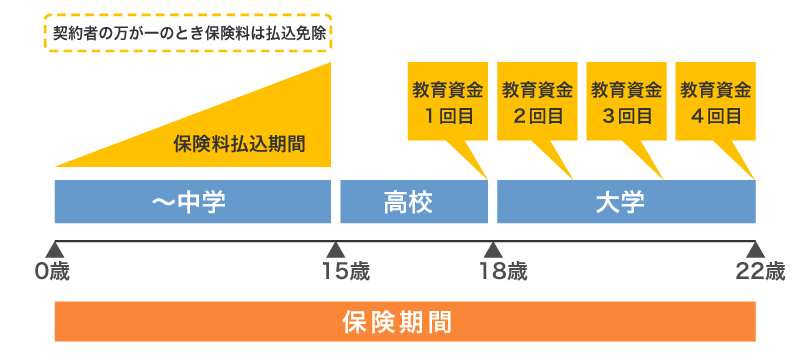

学資保険

学資保険は、主に子どもの教育資金に備えるための保険です。子どもの進学のタイミング等に合わせて、祝金や満期保険金を受取ることができます。また、学資保険の多くは、契約者である親が死亡または保険会社所定の高度障害状態になった場合に、以後の保険料を払込まなくても満期保険金等を受取ることができる保険料払込免除があります。

■学資保険の仕組み

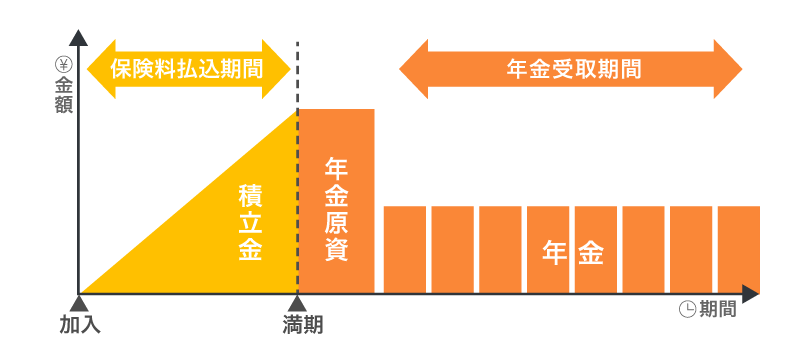

個人年金保険

個人年金保険は、老後の生活資金準備を目的とした保険です。払込んだ保険料の一部が運用され、契約時に定めた年齢から、一定期間または終身にわたって年金を受取ることができます。万が一、初回の年金受取開始日までに被保険者が亡くなった場合は、死亡給付金が支払われます。

個人年金保険は、年金の受取り方の違いによって、確定年金、有期年金、終身年金等の種類があります。

■個人年金保険の仕組み

個人年金保険については、以下の記事をご覧ください。

個人年金保険とは?メリット・デメリットや必要性をわかりやすく解説

掛け捨て型生命保険との違い

積立型生命保険と掛け捨て型生命保険の多くは、どちらも、死亡または保険会社所定の高度障害状態になった時に死亡保険金または高度障害保険金が支払われます。それでは、積立型生命保険と掛け捨て型生命保険は、どのような点が異なるのか詳しく見てみましょう。

解約返戻金や満期保険金等の有無

積立型生命保険と掛け捨て型生命保険の大きな違いは、解約返戻金や満期保険金等の有無です。積立型生命保険は、解約した時や満期を迎えた時には解約返戻金や満期保険金を受取れます。一方、掛け捨て型生命保険は、保険期間が満了すると保障はなくなり、払込んだ保険料は返ってきません。途中で解約した場合も、解約返戻金はないか、あっても極めて少額です。

月々の保険料

積立型生命保険と掛け捨て型生命保険では、月々に払込む保険料が異なります。保障内容等の条件が同じであれば、一般的に、積立型生命保険よりも掛け捨て型生命保険のほうが、保険料は割安になります。積立型生命保険は保険料の一部を積み立てて運用にあてるため、保険料が割高になってしまうのです。

■積立型生命保険と掛け捨て型生命保険との違い

| 積立型生命保険 | 掛け捨て型生命保険 | |

|---|---|---|

| 契約期間 | 終身または定期 | 定期 |

| 契約期間中に万が一の事態になった場合 | 保障が受けられる | 保障が受けられる |

| 途中解約した場合 | 払込金額に応じて解約返戻金を受取れる | 解約返戻金を受取れない場合が多い |

| 満期を迎えた場合 | 満期保険金を受取れる (満期の仕組みがある商品の場合) | 満期保険金を受取れない |

| 保険料 | 掛け捨て型生命保険に比べて割高 | 積立型生命保険に比べて割安 |

| 代表的な保険の種類 | 終身保険、養老保険、学資保険、個人年金保険 | 定期保険、収入保障保険 |

積立型生命保険のメリット

積立型生命保険には主に、以下のようなメリットがあります。

<積立型生命保険の主なメリット>

- 貯蓄や資産形成に役に立つ

- 契約者貸付を利用できる

それぞれの内容について見ていきましょう。

貯蓄や資産形成に役に立つ

積立型生命保険は、万が一の事態に備えながら、将来に向けた貯蓄や資産形成ができます。保険期間満了時や解約のタイミングまでは万が一の事態に備えるための保険として活用でき、その後は受取った満期保険金や解約返戻金を自由に使えます。満期保険金や解約返戻金を受取るタイミングは自分で設定できるので、目的に合わせた計画的な資産形成が可能です。例えば、もっとも教育費がかかると予想される子どもの大学入学時期に満期保険金を受取ったり、個人年金保険の年金受取開始時期を定年退職のタイミングに合わせたりすることもできます。

契約者貸付を利用できる

積立型生命保険のなかには、「契約者貸付」を利用できるものがあります。契約者貸付とは、解約返戻金を担保にして、保険会社からお金を借りられる制度です。契約者貸付を利用すれば、解約返戻金の一定の範囲内で借入れができ、保障もこれまでと同様に継続できます。そのため、一時的にまとまったお金が必要だけれど保険は解約したくないといった場合に便利です。ただし、契約者貸付で借りたお金は、利息を上乗せして返済しなければいけません。また、満期時や解約時までに返済が完了していない場合は、満期保険金や解約返戻金と残債が相殺されます。

積立型生命保険のデメリット

積立型生命保険にはメリットがある反面、以下のようなデメリットもあります。

<積立型生命保険の主なデメリット>

- 保障内容が同じなら掛け捨て型生命保険と比べて保険料が割高

- 解約のタイミングによって解約返戻金が払込んだ保険料を下回る場合がある

デメリットについて詳しく見ていきましょう。

保障内容が同じなら掛け捨て型生命保険と比べて保険料が割高

同じ保障内容なら、積立型生命保険の多くは、掛け捨て型生命保険と比べて保険料が割高です。これは、積立型生命保険が、万が一の事態の保障に加えて貯蓄性を備えているからです。将来受取れる満期保険金や解約返戻金を保険料に上乗せしているため、掛け捨て型生命保険よりも保険料が高い傾向があります。

解約のタイミングによって解約返戻金が払込んだ保険料を下回る場合がある

積立型生命保険は、解約のタイミングによっては、戻ってくるお金が払込んだ保険料の総額を下回る「元本割れ」が発生することがあります。積立型生命保険は基本的に長期契約を前提としていることから、短期間で解約してしまうと受取れる解約返戻金がない、またはあっても極めて少額です。積立型生命保険の解約を検討する場合は、元本割れが起こらないタイミングをしっかり確認しておくことが大切です。

積立型生命保険の加入が向いている人

生命保険の加入を検討する時、積立型生命保険と掛け捨て型生命保険のどちらが向いているのか悩む人も多いかもしれません。一般的に、次のような人は積立型生命保険に向いているといわれます。

リスクに備えつつライフイベントの資金を準備したい人

積立型生命保険は、リスクに備えつつライフイベントの資金を準備したい人に向いています。積立型生命保険の大きなメリットは、万が一の事態の保障と将来に向けた貯蓄を両立できることです。自身の老後資金や子どもの教育資金について、計画的に貯金すれば問題ないと考えていても、万が一の事態があると、計画どおりに貯蓄することが難しくなってしまいます。リスクに備えながら、計画的な資産形成をしたいという人に、役に立つ保険となるでしょう。

貯蓄が苦手な人

コツコツ貯蓄をするのが苦手な人も、積立型生命保険が向いているといえます。積立型生命保険に加入すれば、払込んだ保険料の一部が自動的に積み立てられていきます。預貯金のように気軽にお金をおろすことはできないので、「ついうっかり使ってしまう」という心配もありません。

掛け捨て型生命保険の加入が向いている人

一方で、どのような人が掛け捨て型生命保険の加入に向いているのでしょうか。次のような人は、掛け捨て型生命保険に向いているといわれます。

保険料を抑えて手厚い保障を準備したい人

掛け捨て型生命保険は、保険料を抑えて手厚い保障を準備したい人に向いています。同じ保障内容の場合、掛け捨て型生命保険は積立型生命保険に比べると保険料が割安です。月々の保険料は抑えつつも、万が一の事態のために手厚い保障を準備したいという人は、掛け捨て型生命保険が向いているでしょう。

一定期間のみ保障を充実させたい人

掛け捨て型生命保険は、あらかじめ保障の対象になる保険期間が定められているため、保障を充実させたい期間が決まっている人は、掛け捨て型生命保険が向いているでしょう。例えば、「子どもが独立するまで」「収入が安定するまで」等、一定期間のみ保障を手厚くしたい人に適しているといえます。

保障と貯蓄を分けて準備したい人

保障と貯蓄を分けて準備したい場合や、すでに保険以外の方法で貯蓄ができている場合は、掛け捨て型生命保険が向いています。生命保険に貯蓄機能を求めず、万が一の事態の保障のみが目的であれば、掛け捨て型生命保険に加入することで保険料を抑え、その分を別の方法で貯蓄するといいでしょう。

ライフステージに合わせて定期的に保険を見直したい人

ライフステージに合わせて定期的に必要な保障を見直したいと考えているなら、掛け捨て型生命保険が向いています。掛け捨て型生命保険は保険期間が決まっているので、結婚、出産、子どもの進学や独立、親の介護等の期間の保障を手厚くして、保険期間満了時には保障内容を再検討することも可能です。

掛け捨て型死亡保険については、以下の記事をご覧ください。

掛け捨て型死亡保険とは?貯蓄型との違いやメリットを解説

積立型生命保険を選ぶ時のポイント

生命保険に加入する時には、自分に合った保険商品を選ぶことが大切です。積立型生命保険を選ぶ際は、以下のポイントを意識してください。

<積立型生命保険を選ぶ際に確認したいポイント>

- 保障内容・保険期間

- 保険料

- 返戻率

それぞれの内容について確認していきましょう。

保障内容・保険期間

保障内容や保険期間は、保険の加入目的に合わせて決めましょう。積立型生命保険には、終身保険、養老保険、学資保険、個人年金保険等の種類があり、それぞれ特徴が異なります。住宅資金、教育資金、老後資金等、まずは積立の目的を明確にして、自分に合った積立型生命保険を選択することが重要です。

保険料

保険料を無理なく払込める範囲に収めることも大切なポイントです。積立型生命保険は、貯蓄性を備えている分、保険料は同程度の保障の掛け捨て型生命保険に比べて割高な傾向があります。また、短期間で解約すると元本割れするリスクもあるため、長期にわたって払込むことが可能な保険料かどうか、世帯収入とのバランスを考えて設定しましょう。

返戻率

積立型生命保険を選ぶ時には、返戻率にも注目しましょう。返戻率とは、解約時や満期時に受取れる金額が、払込んだ保険料の何%に相当するかを示したものです。

返戻率が100%以上なら、将来受取る金額が払込んだ保険料の総額より多くなります。反対に返戻率が100%未満の場合は、払込んだ保険料の総額よりも将来受取る金額のほうが少なくなります。貯蓄性を重視するなら、返戻率が100%以上の積立型生命保険を選ぶといいでしょう。ただし、外貨建て保険の場合は、返戻率が高くても為替リスク等があるため注意が必要です。

積立型生命保険なら、万が一の事態に備えながら貯蓄ができる

積立型生命保険は、万が一の事態のリスクに備えつつ、目的に合わせた資産形成ができる保険です。リスクに備えつつ将来に向けた資金を準備したい人や、貯蓄が苦手な人は、積立型生命保険が向いているといえます。ただし、生命保険に加入する時には、積立型生命保険か掛け捨て型生命保険かという2択だけで考えるのではなく、目的や状況に応じて適切な保険商品を選ぶことが大切です。

生命保険選びについて判断に迷った場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等、何度でも無料で相談できます。自分に合った生命保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

生命保険の選び方のポイントについては、以下の記事をご覧ください。

生命保険の選び方のポイントは?種類や考え方について解説

積立型生命保険についてよくある質問

積立型生命保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 積立型生命保険とはどのような保険ですか?

- 積立型生命保険は、終身保険や養老保険、学資保険、個人年金保険等の、保障と貯蓄の性質をあわせ持った保険のことです。死亡保障がある商品の場合は、死亡または保険会社所定の高度障害状態になった時に、死亡保険金または高度障害保険金が支払われます。また、特定のタイミングで保険金を受取れる商品もあります。何事もなく解約や満期を迎えた時には、解約返戻金や満期保険金等のまとまったお金を受取ることが可能です。

- 積立型生命保険のメリット・デメリットは何ですか?

- 積立型生命保険の主なメリットは、貯蓄や資産形成に役に立つこと、契約者貸付を利用できることです。一方でデメリットは、保障内容が同じであれば掛け捨て型生命保険と比べて保険料が割高になることや、解約のタイミングによっては解約返戻金が払込んだ保険料を下回る場合もあることが挙げられます。

- 積立型生命保険はどのような人に向いていますか?

- 積立型生命保険は、リスクに備えつつライフイベントの資金を準備したい人や、貯蓄が苦手な人に向いている保険といえます。一方で、保険料を抑えつつ手厚い保障で備えたい人や、一定期間のみ保障を充実させたい人、保障と貯蓄を分けて準備したい人には、掛け捨て型生命保険のほうがおすすめです。

- 積立型生命保険を選ぶ時のポイントは何ですか?

- 積立型生命保険を選ぶ際に確認したいポイントは、保障内容や保険期間、保険料、返戻率等です。積立型生命保険にもさまざまな種類があるため、まずは積立の目的を明確にして、自分に合った保険の種類を選ぶことが大切です。その上で、保険料は無理なく払込める範囲なのか、また返戻率がどのくらいなのかも確認するといいでしょう。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。