専業主婦(主夫)に生命保険はいらない?

加入の必要性や選び方を解説

加入の必要性や選び方を解説

夫婦のどちらかが家計を担っている場合、「専業主婦(主夫)は収入がないから生命保険はいらない」と考えている人もいるかもしれません。しかし、専業主婦(主夫)が家庭で多くの役割を担っている場合、万が一の場合には経済的リスクが発生します。

ここでは、専業主婦(主夫)が生命保険に加入する必要性や、おすすめの保険、専業主婦(主夫)が保険を選ぶ時のポイント等について解説します。

この記事のポイント

- 専業主婦(主夫)は家庭で大きな役割を担っているため、生命保険への加入を検討してリスクに備えることが大切

- 専業主婦(主夫)は備えたい目的に応じた生命保険を選ぶ必要がある

- 専業主婦(主夫)が生命保険を選ぶ際は、家庭の状況や公的な制度について確認する必要がある

- 生命保険への加入は、早い段階で検討することがおすすめ

専業主婦(主夫)に生命保険は必要?万が一の場合のリスクは?

一家の大黒柱である働き手の万が一の場合を考え、生命保険に加入するケースは多くありますが、専業主婦(主夫)にそのような事態が起こった時も、家庭に与える影響は大きなものになります。家事や子どもの世話、介護等、担う役割は多岐にわたるため、一家の働き手である配偶者にその負担がいけば、仕事に集中することが難しくなり、収入が減ってしまうかもしれません。また、さまざまな費用が発生することも予想されます。こうした経済的リスクを医療保険や死亡保険などの生命保険で備えるというのも一案です。

専業主婦(主夫)が病気等で入院したり、亡くなったりした場合に、どのようなリスクが生じるのか、また生命保険でどのような備えができるのかを見ていきましょう。

入院費用

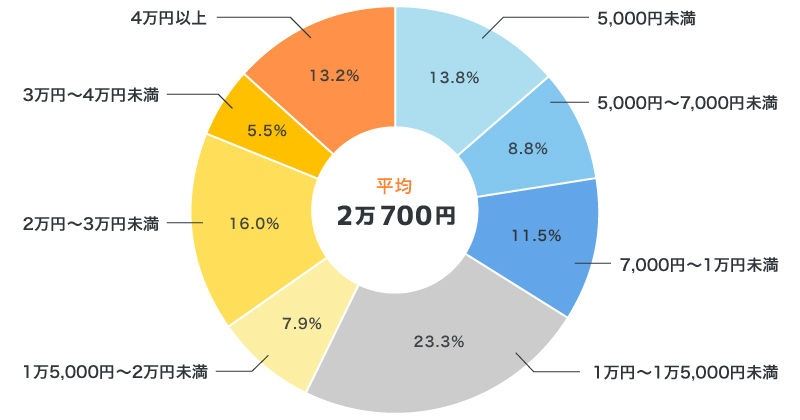

病気やケガで入院すると、入院費用がかかり、自己負担となる部分も出てきます。公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院時における1日あたりの自己負担額の平均は、2万700円です。分布を見ると、もっとも多かった回答は「1万円~1万5,000円未満」で、全体の23.3%に上ります。

■入院時の1日あたりの自己負担費用

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」P.59

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

この金額は、治療費や食事代、差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品等を含んでいます。また、公的医療保険の高額療養費制度を利用した場合は利用後の金額となっています。

このように、公的な負担軽減制度を利用しても入院時には家計に大きな負担がかかりますが、生命保険(医療保険)に加入しておけば、その分をカバーすることが可能です。

葬儀費用

もし亡くなってしまった場合は、葬儀費用も発生します。必要な葬儀費用は地域や規模等によっても異なりますが、経済産業省「特定サービス産業動態統計調査」によれば、2023年の国内の平均葬儀費用は約119万円です。さらに、先祖代々のお墓がない場合はお墓を購入しなければならず、その分の費用もかかります。突然のことで、のこされた家族が予定外の大きな出費に困ることもあるかもしれません。生命保険でまとまったお金を受取れれば、負担は軽減されるでしょう。

※出典:経済産業省「特定サービス産業動態統計調査」統計表一覧 15.葬儀業(売上高÷取扱件数で算出)

https://www.meti.go.jp/statistics/tyo/tokusabido/result-2.html

家事・育児・介護の負担

専業主婦(主夫)が入院したり亡くなったりした場合、家事や育児、介護等の担い手がいなくなってしまいます。そうなると、配偶者の負担は非常に大きいものになるでしょう。特に子どもがいる場合、子どもの世話や送迎、急な体調不良時の対応等で、それまで同様に仕事ができなくなる可能性も高くなります。

一家の働き手がフルタイム勤務や残業が難しくなった場合は、世帯収入が減少するリスクを考えなくてはなりません。また、外食や一時預かり、ベビーシッター、家事代行といった外部サービスに頼ることもできますが、出費がかさむことが予想されます。そのような事態に対しても、生命保険に加入しておくと有効です。

専業主婦(主夫)におすすめの生命保険

生命保険は、さまざまなリスクに備えるための有効な手段となりますが、種類も多いため、目的に応じた保障を選ぶことが大切です。専業主婦(主夫)におすすめの生命保険は、主に以下のようなものがあります。

医療保険

医療保険は、病気やケガで入院したり、所定の手術や治療を受けたりした時に、給付金を受取れる保険です。公的医療保険だけではカバーしきれない医療費の負担に備えることができます。

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

がん保険

がん保険は、がんの保障に特化した保険です。がんと診断された時や、がんによる入院・手術をした時、がんの通院治療を受けた時等に給付金を受取れます。がん治療は通院回数が多くなったり高額な治療費が発生したりする可能性がありますが、そのような場合に対応した給付金が受取れるようになっています。

がん保険については、以下の記事をご覧ください。

がん保険とは?医療保険との違いや選び方、加入時の注意点を解説

死亡保険

死亡保険は、被保険者が死亡または保険会社所定の高度障害状態となった場合に保険金が支払われます。保障が一生涯続く「終身保険」と、保障期間(保険期間)があらかじめ定められている「定期保険」の2種類に大きく分かれます。

終身保険は、途中で解約すると解約返戻金を受取ることができ、貯蓄性がある点が特徴です。一方で定期保険は、原則として解約返戻金のない掛け捨て型ですが、同じ保障内容の終身保険と比べると保険料が割安です。その他に、主に貯蓄目的で利用される「養老保険」もあります。養老保険は、死亡または保険会社所定の高度障害状態となった場合に死亡保険金や高度障害保険金を、何事もなく満期を迎えた場合は死亡保険金と同額の満期保険金を受取れる保険です。同じ保障内容の終身保険や定期保険と比べると、保険料が割高となっています。

死亡保険については、以下の記事をご覧ください。

死亡保険とは?生命保険との違いや選び方をわかりやすく解説

就業不能保険

就業不能保険は、病気やケガで長期間働けず、収入が減少してしまうリスクに備える保険です。病気やケガで、所定の就業不能状態が一定期間以上続いた時に、一時金や月払等の形で給付金を受取れます。外で働いて収入を得ている人向けの保険と思われがちですが、専業主婦(主夫)も加入できる商品があります。

就業不能保険については、以下の記事をご覧ください。

就業不能保険とは?働けなくなった時の保険の必要性について解説

専業主婦(主夫)が生命保険を選ぶ際のポイント

専業主婦(主夫)が生命保険に加入する際には、家庭の状況や公的な保障制度を踏まえた上で、必要な保障をよく検討することが大切です。専業主婦(主夫)が生命保険を選ぶ時に意識したいポイントを、保険の種類別に紹介します。

医療保険やがん保険の場合

医療保険やがん保険を検討する場合は、まず、高額療養費制度について確認しておきましょう。高額療養費制度とは医療費の自己負担を軽減するための制度です。医療機関等の窓口で支払った医療費が自己負担限度額を超えた場合に、超えた金額が公的医療保険から払戻されます。自己負担限度額は、年齢や世帯収入に応じて異なります。ただし、差額ベッド代や入院中の食事代、先進医療の技術料といった公的医療保険の対象外の費用は、高額療養費制度が適用されず、全額が自己負担となります。

特に入院時は、高額療養費制度を利用しても大きな出費が発生しがちです。自己負担限度額を確認し、もしもの時の費用を貯蓄でカバーできるかを考えた上で、保障額を決める必要があります。専業主婦の場合は、乳がんや子宮がん、子宮筋腫等の女性特有の病気や、帝王切開等の妊娠・出産時のリスクに対する保障を検討するのもいいでしょう。女性向け医療保険に加入したり、一般的な医療保険に女性医療特約を付加したりする方法もあります。

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

死亡保険の場合

死亡保険を検討する際は、遺族基礎年金について確認しておきましょう。専業主婦(主夫)が亡くなった場合、子どもがいる等の要件を満たせば、遺族に遺族基礎年金が支給されます。ただし、のこされた配偶者の年収が850万円以上の場合は支給されません。万が一の場合に、遺族基礎年金が支給されるか、また金額がいくらかを確認しておくことが大切です。その上で、死亡保険でどのくらいの保障を設定するかを考える必要があります。

死亡保険には、終身保険、定期保険、養老保険といった種類があります。例えば、「子どもが小さい間だけ備えておきたい」という場合は、定期保険で保険期間を子どもの義務教育終了時等に設定すれば、保険料の負担を抑えられるでしょう。一方、死亡保障とあわせて老後の資産形成も行いたい場合は、終身保険や養老保険がおすすめです。

就業不能保険の場合

就業不能保険を検討する場合は、家庭の状況に合わせて保障内容を決めましょう。専業主婦(主夫)が病気やケガで長期間にわたって家事や育児、介護等ができなくなると、配偶者の仕事や収入に影響が出たり、外部サービスの利用で費用が発生したりと、経済的な負担が大きくなります。自分の家庭で、専業主婦(主夫)が家事や育児をできなくなった時にどのようなリスクがあるかを考えることが大切です。

なお、専業主婦(主夫)が就業不能保険に加入できるかどうかは、保険会社や保険商品によって異なります。加入の要件が定められていることが一般的なため、事前に確認が必要です。

専業主婦(主夫)の生命保険への加入タイミング

生命保険への加入のタイミングは、専業主婦(主夫)に限らず、早い段階がおすすめです。基本的に、生命保険の保険料は契約時の年齢が若いほど低くなります。病気やケガ、死亡のリスクは、年齢が上がるほど高まると判断されるためです。健康で若いうちに生命保険に加入すれば、保険料を抑えられると同時に、保険商品の選択肢も広がります。

特に、専業主婦のなかには、妊娠・出産のライフプランを考える人も多いでしょう。一般的に、妊娠中の女性は医療保険への加入が難しくなります。将来的に出産の予定がある場合は、妊娠前や妊活前に医療保険に加入しておくことが大切です。

妊娠中に加入したい保険については、以下の記事をご覧ください。

妊娠中に加入したい保険は?出産までの費用やリスク、公的制度を解説

専業主婦(主夫)の万が一の場合を考え生命保険で備えよう

病気やケガによって、専業主婦(主夫)が家事や育児、介護等をできなくなると、配偶者の仕事に影響が出たり、家計に大きな負担がかかったりする可能性があります。また、万が一の場合に備えて、専業主婦(主夫)も生命保険に加入しておくと安心です。ただ、生命保険にはさまざまな種類があり、さらに家庭状況や子どもの年齢、利用できる公的制度等との兼ね合いで、必要な保障内容が変わってきます。

保険選びで迷った時は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。自分や家族に合った保険を選びたい場合は、ぜひ一度ご相談ください。

※本コラムは、2024年12月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

専業主婦(主夫)の生命保険についてよくある質問

専業主婦(主夫)が加入する生命保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 専業主婦(主夫)に生命保険は必要ですか?

- 万が一の場合を考え、専業主婦(主夫)も生命保険への加入を検討するといいでしょう。専業主婦(主夫)が病気やケガで入院したり、亡くなったりした場合は、入院費用や葬儀費用等が発生します。また、家事や子どもの世話、介護等が配偶者の負担になり、仕事や収入に影響が出るおそれもあるでしょう。これらの経済的な負担を貯蓄だけでカバーすることが難しい場合は、生命保険の必要性は高いといえます。

- 専業主婦(主夫)におすすめの生命保険は?

- 専業主婦(主夫)におすすめの生命保険は、医療保険やがん保険、死亡保険、就業不能保険です。病気やケガで入院した時の医療費負担に備えるなら、医療保険やがん保険に加入するといいでしょう。また、亡くなった場合に備えるなら死亡保険、病気やケガで家事や育児ができなくなることに備えるのであれば就業不能保険がおすすめです。

- 専業主婦(主夫)が医療保険やがん保険を選ぶ際のポイントは?

- 専業主婦(主夫)が医療保険やがん保険を選ぶ際には、高額療養費制度の支給要件や支給額を確認してから保障額を決めることが大切です。専業主婦の場合は、女性特有の病気に対する保障が手厚い保険商品を選ぶのもおすすめです。

- 専業主婦(主夫)が生命保険に加入するタイミングはいつがいいですか?

- 専業主婦(主夫)が生命保険に加入するなら、できるだけ早いタイミングがおすすめです。病気やケガ、死亡のリスクは年齢が上がるほど高まるため、健康で若いうちに生命保険に加入したほうが保険料を抑えられ、希望の保険を選びやすくなります。また女性の場合、妊娠中は医療保険の加入が難しくなる可能性があるので、将来的に出産を考えている場合は、妊娠前や妊活前に加入しておくことをおすすめします。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。