死亡保険とは?生命保険との違いや選び方をわかりやすく解説

死亡保険とは、被保険者に万が一のことがあった時に、あらかじめ指定した受取人に保険金が支払われる保険です。主に、葬儀費用等の死亡時にかかる費用やのこされた家族の生活費、子どもの教育費が不足するリスクに備えるための役割があります。

ただ、一口に死亡保険といっても、保障が一生涯続くものや保険期間(保障期間)が限られているもの、貯蓄性の高いもの等、さまざまな種類があります。そのため、死亡保険への加入を検討する際には、自分や家族に合ったものを選ぶことが大切です。

ここでは、死亡保険の種類や特徴、メリット・デメリット、死亡保険の選び方の他、死亡保険の検討に適したタイミングについても解説します。

この記事のポイント

- 死亡保険は、被保険者が死亡または保険会社所定の高度障害状態になった時に保険金が支払われる

- 死亡保険は、契約者が保険料を負担し合い、病気や自身・家族の死亡等に備える生命保険のひとつ

- 死亡保険には、大きく分けて「終身保険」「定期保険」「養老保険」がある

- 死亡保険は条件を満たすと、生命保険料控除や、死亡保険金の非課税枠の適用を受けられる

死亡保険とは被保険者の万が一の事態に備える保険

死亡保険とは生命保険のひとつで、被保険者の万が一の事態に備えるための保険です。被保険者が死亡または保険会社所定の高度障害状態になった場合、あらかじめ指定した受取人に対して、死亡保険金や高度障害保険金が支払われます。

死亡保険に加入する目的は、被保険者に万が一のことがあった時を考え、葬儀等の費用やのこされた家族の生活費、子どもの教育費等に備えるためです。もし一家の家計を支えていた人が死亡したり高度障害状態になったりすると、家族は生活費の工面に困ってしまうでしょう。しかし、死亡保険に加入していれば、万が一のことがあったとしても、保険期間中であれば保険金が支払われます。保険に加入してすぐに手厚い死亡保障を準備できる点が、死亡保険の最大のメリットといえます。

死亡保険と生命保険の違い

前述したとおり、死亡保険は生命保険のひとつです。生命保険は、被保険者が保険料を負担し合うことで、病気やケガ、自身・家族の死亡、介護等の事態に備える保険です。加入者が公平に負担し合った保険料を財源として、万が一の際には保険金や給付金が支払われ、自分や家族の生活を守ることができる相互扶助の仕組みで成り立っています。そのうち死亡保険とは、被保険者が死亡または保険会社所定の高度障害状態になった場合、あらかじめ指定した受取人に対して保険金が支払われる保険です。

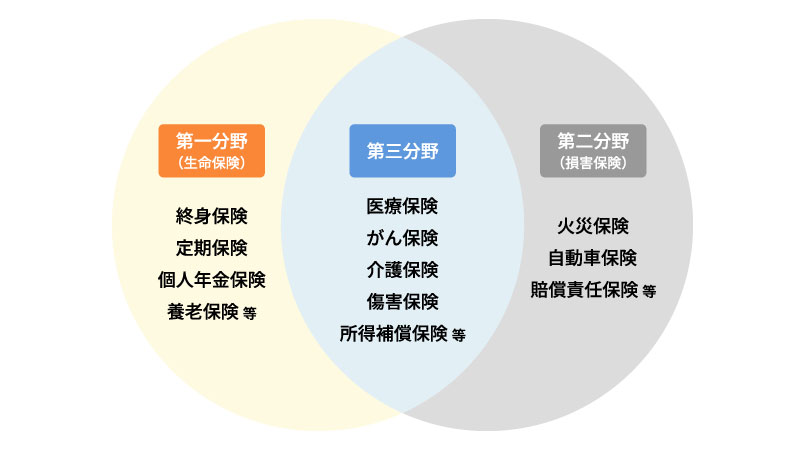

そもそも民間の保険は、「生命保険」と「損害保険」の大きく2種類に分けられます。また、保険業法では、下図のように、人の生存または死亡に関して保険金が支払われる「第一分野(生命保険)」、災害や事故によって生じる損害を補償する「第二分野(損害保険)」、いずれにも該当しない「第三分野」の3つに区分されています。このうち、死亡保険が含まれるのは第一分野です。

第一分野は生命保険会社、第二分野は損害保険会社しか取扱うことができませんが、第三分野に関しては生命保険会社、損害保険会社のいずれも取扱いが可能です。そのような背景もあり、第一分野の保険に加え、医療保険等の第三分野を含めて「生命保険」と呼ぶこともあります。

死亡保険の種類

死亡保険には、大きく分けて「終身保険」「定期保険」の2種類の他、生死混合保険である「養老保険」があります。それぞれの主な違いは、以下の表のとおりです。

■死亡保険の種類と特徴

| 終身保険 | 定期保険 | 養老保険 | |

|---|---|---|---|

| 保険期間 | 一生涯保障が継続 | 一定期間内での保障 ※更新可能な商品もある | 一定期間内での保障 |

| 保険料の払込方法 | 終身払、有期払、一時払 | 有期払 | 有期払、一時払 |

| 満期保険金 | なし | なし | あり |

| 解約返戻金 | あり | なし (あってもごくわずか) | あり |

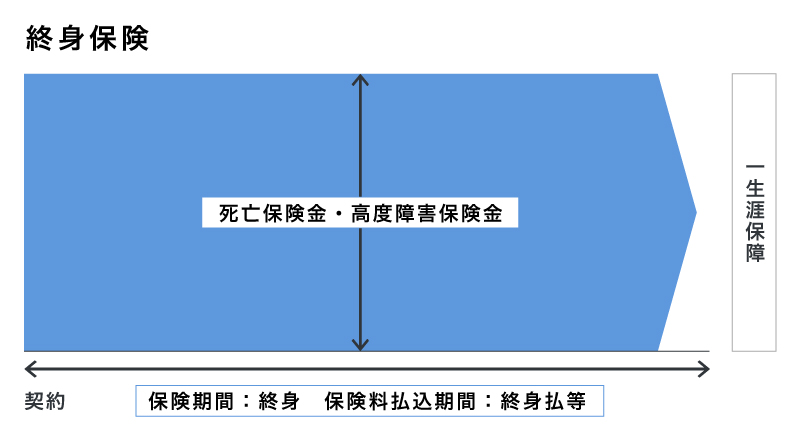

終身保険

終身保険は、一生涯保障が続く死亡保険です。加入時の保険料は原則変わることはなく、同じ保険料で一生涯にわたって保障を受けられます。貯蓄機能があり、途中で解約した場合は解約返戻金を受取ることができますが、保険料の払込みが終わる前に解約すると、払込保険料の総額より少なくなるケースが多いため注意が必要です。また、同じ保障内容の定期保険と比べると保険料は割高となっています。

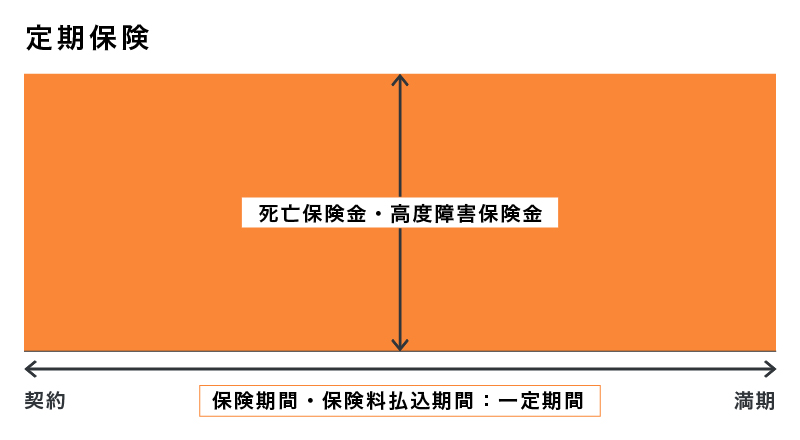

定期保険

定期保険は、保険期間があらかじめ決まっていて、満期や更新がある保険です。基本的に途中解約時の解約返戻金や期間満了時の満期保険金はありません。払込んだ保険料が戻ってこない掛け捨ての保険なので、同じ保障内容の終身保険に比べると、保険料を抑えつつ手厚い保障を確保することができます。また、満期や更新のタイミングで保険の見直しがしやすいタイプですが、同じ条件で保険の更新をすると、保険料は更新時の年齢で決まりますので、保険料が高くなる場合があります。

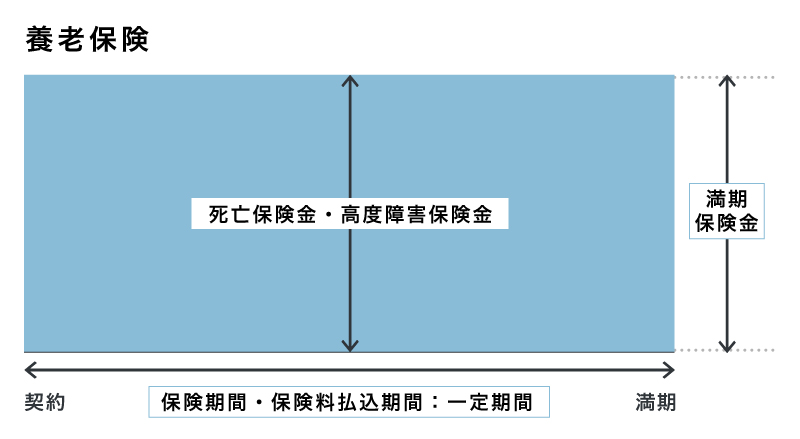

養老保険

養老保険は、死亡保障と貯蓄の両方を備えた保険です。保険期間は年数や年齢で決められていて、保険期間満了時に被保険者が生存していた場合は、死亡保険金と同額の満期保険金を受取ることができます。ただし、同じ保障内容の定期保険と比べると、一般的には割高な保険料となります。

終身保険が向いている人

死亡保険は種類ごとに特徴があるため、その内容を知った上で自分の目的に合った保険を選ぶことが大切です。死亡保険のうち、終身保険が向いているとされるのは、次のような人です。

保障を受けつつ、貯蓄や老後の資金を準備したい人

終身保険は、万が一のことが起こった時の保障を準備するのと同時に、貯蓄や老後の資金を準備したいという人に向いています。終身保険を解約した時は解約返戻金が受取れ、解約のタイミングも自分で決められるので、老後の資金や子どもの教育費用等に対する資産形成が可能です。貯蓄が苦手という人でも、毎月自動的に一定額を積み立てられる終身保険なら、無理なく将来に備えることができるでしょう。ただし、早期に解約すると、解約返戻金が払込んだ保険料の総額より少なくなる可能性があるため注意が必要です。

家族に確実に財産をのこしたい人

終身保険は受取人を契約時に指定するため、「家族に確実に財産をのこしたい」と考える人に向いている保険といえます。終身保険は保障が一生涯続き、何歳で亡くなったとしても保険金が支払われます。のこされた家族には生活費以外にも、葬儀費用や遺品整理等、何かと出費が発生するでしょう。終身保険に加入していれば、被保険者が亡くなっても確実に保険金が支払われるので、受取人である遺族の経済的な負担を軽減することができます。

定期保険が向いている人

一生涯の保障が続く終身保険に対し、定期保険は保険期間が決まっています。次のようなタイプの人は、定期保険が向いているといえます。

必要な時期だけ保険料を抑えつつ大きな保障を得たい人

定期保険は、必要な時期だけ保険料を抑えつつ大きな保障を得たい人に向いています。あらかじめ保障の対象になる保険期間が決まっており、解約返戻金や満期保険金がないため、同じ保障内容の終身保険に比べて保険料が割安です。例えば「子どもが独立するまで」「収入が安定するまで」等、一定期間のみ手厚い保障を準備したいという場合は、定期保険が適しているでしょう。

ライフステージに合わせて保険を見直したい人

保険期間が決まっている定期保険は、ライフステージに合わせて保険を見直したいという人にも向いています。例えば、結婚や子どもの誕生、進学や独立、親の介護等、生活の変化によって必要な保障が変わってくることも考えられます。そのような場合でも、定期保険なら、一定期間の保障を手厚くして、保険期間満了時に保障内容を再検討することが可能です。

養老保険が向いている人

養老保険は、終身保険と定期保険の両方の機能を備えていて、貯蓄と死亡保障の両方に対応できるというメリットがあります。そのため、次のような人に向いているといえるでしょう。

計画的な資産形成を行いたい人

養老保険は保険期間を自分で設定できるため、ライフイベントに合わせて計画的な資産形成を行いたい人に向いています。例えば、子どもの大学進学に合わせて教育資金を用意したり、定年退職の時期に合わせて老後の資金を確保したりすることが可能です。目的に応じて満期保険金の額も設定できるため、無理なく資産形成ができるといえるでしょう。ただし、養老保険は受取る満期保険金より払込む保険料総額のほうが高くなる商品が数多くあります。契約時に確認をして納得できる商品を選ぶようにしましょう。

資産形成を行いつつ保険期間中の万が一にも備えたい人

養老保険は、将来に向けた資産形成を行いつつ、保険期間中の万が一の状況にも備えたいと考えている人に向いています。保険期間中は死亡保障で備え、何事もなく保険期間が終了すれば、ライフイベントに合わせた時期に満期保険金を受取ることができます。

死亡保険に加入するメリット

死亡保険には、終身保険のように一生涯の保障を得られるタイプや、定期保険のように特定の期間の保障を厚くできるタイプ等があります。死亡保険に加入をすると次のようなメリットが得られます。

経済的リスクに備えられる

死亡保険に加入すると、貯蓄だけではカバーできない、万が一の場合の経済的リスクに備えられることがメリットです。家計を支えている人が亡くなる等の事態が起こると、家族の生活が立ち行かなくなってしまいます。特に子どもがいる家庭の場合、のこされた家族には経済的な負担が大きくのしかかることになるでしょう。死亡保険は、そのようないざという時に備える非常に有効な手段といえます。

生命保険料控除が受けられる

死亡保険に加入すると、生命保険料控除が受けられることがメリットです。死亡保険の保険料は、年末調整や確定申告の際、所得税や住民税の生命保険料控除の対象になります。払込んだ保険料のうち一定額が所得から差し引かれるため、課税所得が低くなり、所得税や住民税の納税額を少なくすることができます。

死亡保険金に相続税の非課税枠がある

死亡保険金を受取人が受取る際に、相続税の非課税枠があることがメリットです。死亡保険金は契約者と被保険者が同じ場合、受取人が受取った死亡保険金に相続税がかかります。ただし、受取人が法律で決められた法定相続人である場合は、「500万円×法定相続人の数=非課税限度額」という相続税の非課税枠があります。そのため、死亡保険金が非課税枠の範囲内であれば、相続税は発生しません。

死亡保険に加入するデメリット

メリットがある一方で、死亡保険には次のようなデメリットもあります。死亡保険への加入を検討する際には、メリットとデメリットの両方を把握しておきましょう。

保険料を高くしすぎると家計の負担になる

死亡保険の毎月の保険料を高く設定しすぎると、払込みが負担になり、家計を圧迫することがデメリットです。保険の加入後は、契約時に定めた保険料を継続して払込まなければなりません。「保障を手厚くしたいから」と保険料の設定を高くしすぎると、収入や支出等に変化があった時、払込み続けることが難しくなる可能性もあります。保険料は、加入時に無理のない金額を設定することが大切です。

早期解約で解約返戻金が少なくなる可能性がある

終身保険や養老保険等の貯蓄性のある保険の場合ですが、早期解約をすると、解約返戻金が払込保険料の総額を下回ることが多いというデメリットがあります。解約返戻金は解約のタイミングによって金額が変わるため、解約をする場合はなるべく受取れる金額が少なくならないタイミングを、契約している保険会社に確認した上で、解約手続きをしましょう。

死亡保険の選び方

死亡保険は、自分や家族のニーズに合ったものを選ぶことが大切です。死亡保険を選ぶ際には、次のようなポイントを意識するいいでしょう。

加入の目的を明確にする

死亡保険を検討する際に重要なのが、加入の目的を明確にすることです。死亡保険に加入する目的は、人それぞれ異なります。例えば「死亡保険金を自分の葬儀費用にあててほしい」という人もいれば、「子どもが小さいうちの生活費に備えたい」という人もいるでしょう。目的によって、死亡保険で備えるべき保険期間も必要な金額も明確になってきます。「万が一に備える」という漠然としたイメージだけではなく、自分や家族にとっての具体的な加入目的を考えることが大切です。

必要保障額を考える

死亡保険に加入する目的を明確にしたら、次に、その目的のための必要保障額を考えましょう。収入や貯蓄、公的保障等も考慮した上で、家族の生活費や教育費等がいくら不足する見込みなのかを計算します。この不足分を必要保障額といい、必要保障額から保険で準備する金額を決めます。保険金を高くすると保険料も上がるため、家計と保険料のバランスも考慮して、保険でいくら準備するのかを決めることが大切です。

死亡保険の選び方については、以下の記事をご覧ください。

死亡保険とは?終身と定期の違いと自分にあった選び方を解説

死亡保険を検討するタイミング

死亡保険の検討に適しているのは、ライフステージが変わるタイミングです。就職や独立、結婚、出産、マイホーム購入等、ライフステージが変われば必要な保障額も変化します。すでに死亡保険に加入していたとしても、それまでの保障内容では合わないことがあるかもしれません。ライフステージの節目には、死亡保険の新規加入の検討はもちろん、すでに入っている保険の見直しをするのもいいでしょう。

ここでは、ライフステージごとの4つのケースを例に挙げ、おすすめの死亡保険や必要な保障について解説していきます。

独身の場合

独身で、親や親族等を扶養していないのであれば、死亡保険でカバーするのは自身の葬儀費用や遺品整理費用が中心となります。これらの保障をまかなう保険金の額は、300万~500万円程度で設定するケースが多いでしょう。万が一の保障とあわせて貯蓄も兼ねたい場合は終身保険、掛け捨てでもいいのでできるだけ保険料を抑えたい場合は定期保険等、目的に合わせて選ぶことが大切です。

夫婦のみの場合

結婚していて子どもがいない場合は、夫婦の働き方や貯蓄額等に応じて必要な保障を検討します。例えば、夫婦共働きでそれぞれが経済的に独立しているのであれば、それほど大きな保障は必要ないかもしれません。一方でどちらかが専業主婦(夫)の場合は、世帯主に万が一のことがあった時、のこされた配偶者の生活を守れるだけの保障が必要となります。

公益財団法人生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、夫婦2人世帯における世帯主の平均死亡保険金額は、40歳未満で1,282万円、40~59歳で1,326万円です。必要な保障は年齢や家庭の状況等によって異なりますので、家庭に合った金額を検討するようにしましょう。

子どもがいる家族の場合

子どもがいる場合は、独身世帯や夫婦のみの世帯よりも保障額が大きい傾向があります。特に、子どもが小さかったり複数人いたりすると、子育てにかかる費用が大きくなるため、必要な保障額も増えていくでしょう。死亡保険で必要な保障は、子どもの人数や希望する進学先等によって異なるため、それらを踏まえてしっかりと検討することが大切です。

公益財団法人生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、子どもがいる家庭における世帯主の平均死亡保険金額は、末子の年齢によって変わり、末子が乳児の場合は1,945万円、保育園児・幼稚園児の場合は1,961万円、小中学生の場合は2,093万円、高校生・短大生・大学生の場合は1,709万円です。

また、特に子どもが小さい場合、世帯主だけでなく、配偶者に万が一のことがあった時に備える必要もあります。同調査によれば、配偶者の平均死亡保険金額は、末子が乳児の家庭がもっとも高く、944万円となっています。一生涯の基本となる保障を終身保険で準備し、子どもの教育費がかかる期間に定期保険を加え、保障を手厚くするのもひとつの方法です。

子どもが独立した夫婦の場合

一般的に、子どもが独立した後は、子育て中に比べて必要な保障額は少なくなります。公益財団法人生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、末子の就学が終了した家庭の世帯主の平均死亡保険金額は1,112万円です。また、60歳以上の夫婦世帯における世帯主の平均死亡保険金額は、仕事をしている場合で873万円、仕事をしていない場合で577万円となっています。仕事の有無や年齢、貯蓄の状況、加入の目的によって、家庭に合った保障額を検討しましょう。葬儀費用やのこされた家族の生活資金の準備をするのであれば終身保険、公的年金を受取るまでの保障を手厚くするのであれば定期保険が選択肢となります。

また一般的に、死亡保険の保険料は、加入時の年齢が若いほど割安になります。健康に対するリスクが低いうちに加入することで、「健康状態の悪化によって死亡保険に入りたくても入れない」という事態を避けられるでしょう。死亡保険は、ライフステージの変化に応じた早めの検討がおすすめです。

※出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」P.219

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r3/2021honshi_all.pdf

自分に合った死亡保険を検討しよう

死亡保険に加入していると、被保険者に万が一のことがあった時に、のこされた家族の生活を守ることができます。死亡保険には、終身保険、定期保険、養老保険等の種類があり、それぞれ特徴が異なるため、保険を検討する際には、自分や家族に合った内容のものを選ぶことが非常に重要です。保険選びに迷った時には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランや見積もり等が、何度でも無料で相談できます。死亡保険の加入にあたり、必要な保障や保険の種類をどうするか迷ったら、ぜひ「ほけんの窓口」にご相談ください。

※本コラムは、2024年11月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

死亡保険についてよくある質問

死亡保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 死亡保険とはどのような保険ですか?

- 死亡保険は、被保険者の万が一の事態に備えるための保険です。被保険者が死亡または保険会社所定の高度障害状態になった場合、あらかじめ指定した受取人に対して、死亡保険金や高度障害保険金が支払われます。被保険者に万が一のことがあった時を考え、葬儀等の費用やのこされた家族の生活費、子どもの教育費等に備えるために加入します。

- 死亡保険にはどのような種類がありますか?

- 死亡保険には、大きく分けて「終身保険」「定期保険」の2種類の他、生死混合保険である「養老保険」があります。終身保険は保障が一生涯続き、定期保険は保険期間があらかじめ決まっていて満期や更新があります。また、養老保険は死亡保障と貯蓄の両方を備え、保険期間満了時に被保険者が生存していた場合は、死亡保険金と同額の満期保険金を受取ることが可能です。

- 死亡保険に加入するメリット・デメリットは何ですか?

- 死亡保険に加入すると、万が一の経済的リスクに備えられることに加え、年末調整や確定申告の際に生命保険料控除が受けられたり、死亡保険金の非課税枠を利用できたりするメリットがあります。一方、デメリットとしては、保険料の設定を高くしすぎると家計の負担になることや、早期解約すると解約返戻金が払込保険料の総額を下回るケースが多いことが挙げられます。

- 死亡保険はどのように選んだらいいですか?

- 死亡保険を選ぶ際には、葬儀費用や生活費等、まずは加入する目的を明確にする必要があります。その上で、目的に応じた必要保障額を考えましょう。必要保障額とは、収入や貯蓄、公的保障等ではまかないきれない家族の生活費や教育費等の不足額です。必要保障額から保険で準備する金額を決めます。家計と保険料のバランスも考慮して、自分や家族のニーズに合ったものを選ぶことが大切です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。