シニアでも死亡保険に加入できる?おすすめの保険や選び方を解説

シニア世代になってから死亡保険への加入を検討する人は少なくありません。例えば、定期型の死亡保険に加入していた場合、定年退職後に更新のタイミングを迎えることもあるでしょう。また、子どもの独立といったライフスタイルの変化に伴い、保障内容を見直したいと考える人もいるかもしれません。しかし一方で、「シニア世代でも死亡保険に加入できるのだろうか」「シニア世代に死亡保険は必要なの?」といった不安や疑問の声もよく聞かれます。

ここでは、シニア世代が死亡保険に加入する必要性や、シニア世代でも加入できるおすすめの死亡保険の他、高齢になってから死亡保険に加入する際の選び方について解説します。

シニア世代でも死亡保険に加入できる

シニア世代でも死亡保険への加入は可能です。生命保険は基本的に加入年齢に制限があり、死亡保険の場合、60歳代、70歳代を上限にしている保険商品の他、85歳でも加入できる保険商品もあります。

ただ、高齢になると身体機能や認知能力の低下が進むことが一般的です。そのため、一般社団法人生命保険協会では「高齢者向けの生命保険サービスに関するガイドライン」において、高齢者(70歳以上が目安)へ保険商品を提供する場合は、より丁寧な対応を行うことが重要だとしています。各保険会社や保険代理店等は、このガイドラインに則った募集を行っており、70歳以上での保険加入の場合、意向に沿った保障内容や保障期間であるかの確認等に加え、複数回の面談や説明時に親族に同席してもらう等の対応をとっています。

さらに、高齢になると、若い世代に比べて病気にかかるリスクや死亡リスクが高くなるため、健康状態によっては、死亡保険への加入が難しいケースも少なくありません。

このような背景から、シニア世代が保険加入を希望しても加入できない場合があることに注意が必要です。

※出典:一般社団法人 生命保険協会「高齢者向けの生命保険サービスに関するガイドライン」

https://www.seiho.or.jp/

死亡保険についてより詳しく知りたい方は、以下の記事をご覧ください。

死亡保険とは?生命保険との違いや選び方をわかりやすく解説

シニア世代に死亡保険が必要な理由

シニア世代の場合、子育て世代のように遺族の生活資金や教育資金をカバーするような大きな保障は不要かもしれません。しかし、シニア世代にも、死亡保険が必要な理由があります。ここでは、3つの理由について解説します。

自分の葬儀費用を準備する

シニア世代に死亡保険が必要な理由のひとつは、自分の葬儀費用を準備するためです。人が亡くなると葬儀等の費用がかかります。葬儀費用は地域や葬儀の規模によって異なりますが、経済産業省の「特定サービス産業動態統計調査」によると、2023年の国内の葬儀費用は、1件あたり約119万円です。

葬儀費用を預貯金等で準備する方法もありますが、亡くなった人の金融機関口座は凍結され、遺産分割協議成立前に引き出せる金額には上限があります。死亡保険金なら、遺産分割協議の進行に関係なく受取人の手に渡るので、家族に確実に葬儀費用をのこせます。

※出典:経済産業省「特定サービス産業動態統計調査」

https://www.meti.go.jp/statistics/tyo/tokusabido/result-2.html

のこされた配偶者や家族の生活費を準備する

シニア世代も、のこされた配偶者や家族の生活費を準備するために死亡保険が必要なケースもあります。夫婦で年金生活をしていてどちらかに万が一のことがあると、年金が半分近くに減ってしまい、のこされた配偶者の生活費が足りなくなる場合もあります。また、扶養家族がいる場合、のこされた家族は収入が減り、生活が立ち行かなくなってしまうこともあるでしょう。死亡保険に加入していれば、そのような場合の家族の生活を支えられます。

相続対策として活用する

相続対策として、死亡保険に加入するシニア世代もいるかもしれません。

死亡保険は、特定の人に確実に財産をのこしたい場合に活用できます。受取った死亡保険金は受取人固有の財産となり、原則として遺産分割協議の対象とならず、遺留分にも含まれません。そのため、受取人は、他の相続人の同意なしに死亡保険金を受取ることができます。

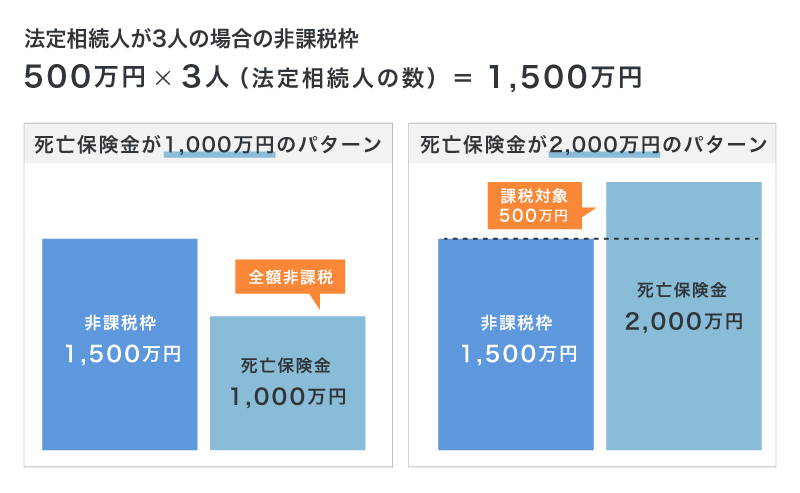

また、受取人が法定相続人の場合、現金や預貯金等で財産をのこすよりも死亡保険金でのこすほうが、相続税の負担を軽減できます。死亡保険金は、契約者と被保険者が同一である場合、相続税の課税対象になりますが、受取人が法定相続人なら「500万円×法定相続人の数」の非課税枠が適用になるのです。

例えば、法定相続人が被保険者の配偶者と子ども2人で、配偶者が死亡保険金の受取人になっているケースを考えてみましょう。非課税枠は、500万円×3人(法定相続人の数)=1,500万円となるため、死亡保険金が2,000万円だった場合は非課税分を差し引いた500万円が課税対象となります。死亡保険金が1,000万円の場合は、全額が非課税です。

■死亡保険金の非課税枠のイメージ

ただし、死亡保険金の非課税枠は、受取人が法定相続人の場合に限り適用となります。受取人を孫にしようと考えるシニア世代もいるかもしれませんが、孫は原則、法定相続人に該当しません。孫が法定相続人になるケースは、本来、法定相続人である子どもが死亡もしくは何らかの理由で相続権を失っているといった限られた場合のみとなります。そのため、孫を受取人にした場合は、一般的には非課税枠は適用されません。

終身保険の相続対策については、以下の記事をご覧ください。

相続対策に終身保険は活用できる?死亡保険金の非課税枠を解説

シニア世代におすすめの死亡保険

死亡保険は、主に「終身保険」「定期保険」「養老保険」の3種類があります。また、死亡保険のなかには、健康状態に不安があっても加入しやすい保険や、葬儀費用に備えることを目的とした保険もあります。ここからは、シニア世代におすすめの死亡保険について、それぞれの特徴とともに見ていきましょう。

終身保険

自分が亡くなる際に確実にお金をのこしたい場合は、終身保険がおすすめです。

終身保険は、保障が一生涯続く生命保険で、被保険者が死亡または保険会社所定の高度障害状態になった時に保険金が支払われます。解約しなければ、自分が亡くなった時に確実にお金をのこすことができます。

また、終身保険には貯蓄性があり、途中で解約した場合は解約返戻金を受取れることが一般的です。しかし、シニア世代から加入する場合、若い頃から加入する場合と比べて保険料の払込期間が短くなるため、解約返戻金は払込保険料の総額よりも少なくなる可能性が高くなります。

したがって、シニア世代から終身保険に加入する際は、貯蓄性を期待するよりも、万が一の際に死亡保険金として確実にお金をのこしたいかどうかという観点で検討することをおすすめします。また、終身保険の保険料は、保障内容が同程度の定期保険に比べて割高になるので、家計の負担を考慮することも大切です。

なお、余剰金があり相続対策を目的として終身保険に加入するケースもあるでしょう。相続対策として人気があるのが、一時払い終身保険です。一時払い終身保険は、一度にまとめて保険料を払込むタイプの終身保険で、健康状態の告知も少ないことが特徴です。同じ保障内容なら月払や年払に比べて払込保険料の総額が割安になることが一般的で、まとまった資金を運用できることから、解約返戻金の金額が払込保険料の総額を上回るまでの期間が短くなるというメリットもあります。

一時払い終身保険については、以下の記事をご覧ください。

一時払い終身保険とは?メリット・デメリットをわかりやすく解説

定期保険

できるだけ保険料を抑えながら、一定期間のみ万が一に備えたい場合は、定期保険がおすすめです。

定期保険は、保険期間があらかじめ決まっている、掛け捨て型の生命保険です。満期を過ぎると保障を受けることはできず、途中で解約しても解約返戻金はありません。その分、保障内容が同程度の終身保険に比べて、保険料は割安に設定されています。

定期保険の保険料の払込期間には、10年、20年等の「年満了」と、70歳、80歳までといった「歳満了」の2種類があります。満了後は、契約を終了するか更新するかを選択することになりますが、更新する場合は保険料が上がることが一般的です。なお、シニア世代で定期保険に加入した場合、満期時の年齢によっては更新できない可能性があることに注意しましょう。

養老保険

死亡保障と貯蓄のどちらも必要な場合は、養老保険がおすすめです。

養老保険は、保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合に、死亡保険金や高度障害保険金が支払われ、何事もなく保険期間が終了した場合は満期保険金が、途中解約した場合は解約返戻金が受取れる保険です。死亡保障と貯蓄性を両立できるメリットがあるため、老後資金の資産形成手段として活用されることもあります。

ただし、同じ保障内容で比較すると、終身保険や定期保険よりも保険料が割高になること、また、原則として更新ができず、満期後は死亡保障が受けられないことに注意が必要です。

死亡保険については、以下の記事をご覧ください。

死亡保険とは?終身と定期の違いと自分にあった選び方を解説

引受基準緩和型保険・無選択型保険

持病があるシニア世代の場合、保険への加入が制限されることも少なくありません。そのような場合は、通常の死亡保険よりも加入しやすい「引受基準緩和型保険」や「無選択型保険」を検討してみてもよいでしょう。

引受基準緩和型保険は、通常の死亡保険より健康状態に関する告知項目が少ないことが特徴で、項目をクリアすれば申込みが可能です。引受基準が緩和されている分、通常の死亡保険よりも保険料は割高になり、保険金が支払われない免責事由の設定も広くなります。

無選択型保険は、告知や医師による診査が不要な保険です。持病のある人でも、原則として健康状態を理由に加入を断られることはありません。ただし、引受基準緩和型保険よりも保険料が割高で、免責事由の範囲が広く、死亡保険金の上限も低いことが一般的です。

通常の死亡保険と引受基準緩和型保険、無選択型保険の主な違いは以下のとおりです。

■通常の死亡保険と引受基準緩和型保険、無選択型保険の主な違い

| 通常の死亡保険 | 引受基準緩和型保険 | 無選択型保険 | |

|---|---|---|---|

| 告知項目 | 7~10項目程度 | 3~6項目程度 | なし |

| 引受基準 | - | 通常の死亡保険より緩やか | 引受基準緩和型保険より緩やか |

| 保険料 | - | 通常の死亡保険より割高 | 引受基準緩和型保険より割高 |

| 免責事由の範囲 | - | 通常の死亡保険より広い | 引受基準緩和型保険より広い |

| 商品数 | - | 通常の死亡保険より少ない | 引受基準緩和型保険より少ない |

| 保険期間 | 終身/定期 | 終身/定期 | 終身/定期 |

引受基準緩和型保険・無選択型保険については、以下の記事をご覧ください。

持病があっても入れる保険はある?選び方とメリット・デメリットを解説

葬儀保険

葬儀費用の備えを目的として死亡保険を検討している場合は、葬儀保険(終活保険)に加入する方法もあります。

葬儀保険とは葬儀等の費用に備えるための保険の総称で、主に少額短期保険会社や保険代理店のインターネットサイト等で通信販売されています。保険金額は少額から設定でき、通常の死亡保険等と比べて保険料が割安なことが特徴です。また、シニア世代や健康上の不安がある人でも加入しやすく、万が一の時にすぐに保険金が支払われることも、葬儀保険のメリットでしょう。

なお、葬儀保険は基本的に保険期間1年間の掛け捨て型で、必要な場合に更新していく保険商品です。更新時の年齢に応じて、保険料が上がったり、保険金額が下がったりするため、加入時に確認しておくことが大切です。

葬儀保険については、以下の記事をご覧ください。

葬儀保険(終活保険)とは?葬儀費用に保険で備える必要性

シニア世代が死亡保険を選ぶ際のポイント

シニア世代が死亡保険を選ぶ際は、自分の状況や目的に合った保障内容の保険商品を選ぶことが重要です。

何のために死亡保険に加入するのかを明確にし、家計の状況を考慮して、保険でカバーする金額を決めましょう。

例えば、自分の葬儀費用を準備する場合と、自分が亡くなった後の家族の生活費を準備する場合とでは、必要な金額は異なります。それぞれに必要な金額を算出し、そこから貯蓄や年金等、他の収入分を差し引いた金額が、死亡保険金の金額の目安となります。

また、毎月払込む保険料が負担にならないかどうかの確認も必要です。保険会社や保険代理店に、必要な死亡保険金の金額や保険料のシミュレーションを依頼するのもひとつの方法です。

必要な保障を把握し自分に合った死亡保険を選ぼう

「シニア世代は死亡保険に加入するのは難しい」「シニア世代に死亡保険は必要ない」と考えている人もいるかもしれません。しかし、葬儀費用の備えやのこされた家族の生活費、相続対策等、シニア世代でも死亡保険の必要性が高いケースは少なくありません。

ただし、シニア世代の場合、若い世代に比べて、年齢や健康状態によって加入できる保険商品が限られる場合があります。なお、必要な保障と払込む保険料のバランスをしっかり見極めることも大切です。

保険選びに迷った時には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、シニア世代の死亡保険への加入に関する質問や見積もり等が、何度でも無料で相談できます。シニア世代の死亡保険への加入について疑問がある場合は、ぜひお気軽にご相談ください。

- ※本コラムは、2025年3月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

シニア世代の死亡保険への加入についてよくある質問

シニア世代が死亡保険への加入を検討する際に、よく聞かれる疑問についてまとめました。それぞれの質問について解説していますので、参考にしてください。

- シニア世代も死亡保険への加入は必要ですか?

- 人によっては、シニア世代でも死亡保険への加入が必要なケースがあります。

シニア世代が死亡保険に加入する目的は、自分の葬儀費用のため、のこされた家族の生活費のため、相続対策のため等さまざまです。目的に対する備えが十分できていれば問題はありませんが、そうでなければ、死亡保険への加入を検討することをおすすめします。

- 持病があっても、死亡保険に加入できますか?

- 持病がある人でも加入しやすい保険商品はあります。

持病がある人でも加入しやすい保険商品には、通常の死亡保険より健康状態に関する告知項目が少なく、項目をクリアすれば申込みできる「引受基準緩和型保険」や、告知や医師による診査が不要な「無選択型保険」があります。ただし、引受基準緩和型保険や無選択型保険は、通常の死亡保険よりも保険料が割高になり、保障内容にも制限が設けられているケースが一般的です。

- 相続対策におすすめの死亡保険はありますか?

- 相続対策として人気が高いのは、一時払い終身保険です。

一時払い終身保険は、一度にまとめて保険料を払込む終身保険です。一般的に、同じ保障内容なら月払や年払に比べて払込保険料の総額が割安になります。また、まとまった資金を運用できることから、解約返戻金の金額が払込保険料の総額を上回るまでの期間が短くなるというメリットもあります。まとまった資金があるなら、相続対策としてメリットが大きいでしょう。

- 葬儀費用を目的に死亡保険に加入したいのですがどの保険がいいですか?

- 葬儀等の費用に備えるための保険として「葬儀保険」と呼ばれる保険商品があります。

葬儀保険(終活保険)は手頃な保険料で必要な分だけ保障を受けることができる、少額の死亡保険です。告知や医師の診査が不要な保険商品も多いため、シニア世代や健康上の不安がある人でも加入しやすく、すぐに保険金が支払われることがメリットです。ただし、掛け捨て型なので途中で解約しても解約返戻金がないことや、更新時の年齢に応じて保険料が上がったり保険金額が下がったりする点に注意しましょう。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。