傷病手当金とは?支給条件や対象期間、計算方法について解説

病気やケガで療養が必要になると、治療のための費用がかかるだけでなく、会社を休むことになって収入も途絶えてしまう場合もあります。傷病手当金は、そのような場合に本人や家族の生活費を保障するための制度です。しかし、病気やケガで会社を休んだらすぐに支給されるわけではありません。いざという時に備えて、傷病手当金の支給条件や申請方法等を知っておきましょう。

ここでは、傷病手当金の支給条件や支給期間、金額の計算方法、申請方法の他、傷病手当金を受ける際の注意点についても解説します。

傷病手当金は病気休業中の生活を保障する制度

傷病手当金は、健康保険の被保険者の療養中、本人とその家族の生活を保障するための制度です。病気やケガのために仕事を休み、事業主から十分な報酬を受けられない場合に、条件を満たせば、加入している健康保険から傷病手当金が支給されます。傷病手当金の対象になるのは、協会けんぽや健康保険組合等、勤務先で健康保険に加入している会社員や公務員等です。パートやアルバイトでも、勤務先の健康保険に加入していれば傷病手当金を申請できます。

一方で、自営業者や個人事業主、フリーランス等が加入する国民健康保険には、原則的に傷病手当金がありません。また、傷病手当金は健康保険の被保険者のみを対象とするため、家族の健康保険の扶養に入っている人(被扶養者)は対象外です。さらに、傷病手当金は病気やケガで休業したら誰でも支給されるわけではなく、「業務外の病気やケガで療養している」「療養により就労できない」「連続する3日間を含んで4日以上勤務できない」「休業した期間について給与の支払いがない」という支給条件があります。傷病手当金の支給条件については、この後詳しく解説します。

傷病手当金の支給条件

傷病手当金を受取るには、下記の4つの条件をすべて満たしている必要があります。それぞれについて見ていきましょう。

業務外の病気・ケガで療養している

傷病手当金を受取れるのは、仕事を休む原因が、業務外の病気やケガである場合です。たとえ健康保険適用外の自費診療であっても、業務外の傷病であり、なおかつ医師の診断等仕事に就くことができない証明があれば、支給対象となります。ただし、美容整形等病気やケガとみなされないものは対象外です。なお、業務上や通勤途上の病気やケガで仕事を休んだ場合は、傷病手当金ではなく労災保険の給付対象となります。

療養により就労できない

傷病手当金は、病気やケガの療養のため、就労できない場合に支給されるものです。就労できないかどうかは、医師の意見等を基に、被保険者の業務内容や症状を考慮して総合的に判断されます。医療機関等を受診せずに自分の判断で仕事を休んでいる場合には、傷病手当金は支給されません。

連続する3日間を含んで4日以上勤務できない

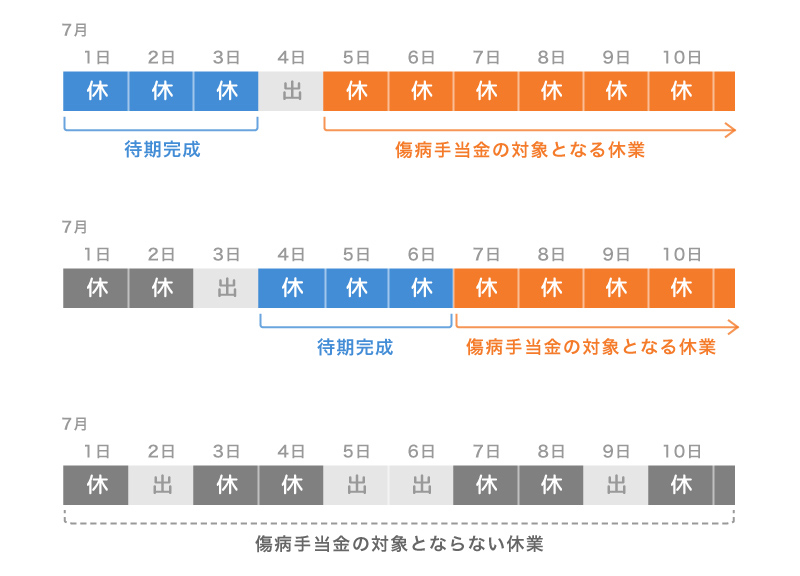

傷病手当金は、仕事を休んだ日から連続して3日間の待期期間(休み)を経た後、4日目以降の仕事に就けなかった日に対して支給されます。待期期間には有給休暇や土日、祝日等の休日も含まれ、給与の支払いがあったかどうかは問いません。

この時、待期期間は「連続した3日間」でなければならない点に注意が必要です。病気やケガのために2日間休んでも、3日目に出勤した場合は、たとえその翌日に再び休んでも傷病手当金の支給条件を満たしません。

■傷病手当金の待期期間と対象期間

休業した期間について給与の支払いがない

休業した期間について給与の支払いがないことも、傷病手当金の支給条件のひとつです。傷病手当金は、病気やケガで働けなくなった人の生活保障を目的とした制度です。そのため、会社を休んでいても給与が支払われていた場合は、傷病手当金は支給されません。ただし、給与の支払いがあっても、その額が傷病手当金よりも少なかった場合は、差額が支給されます。

傷病手当金の支給期間は通算して1年6か月以内

傷病手当金の支給期間は、支給を開始した日から「通算して1年6か月」です。従来は支給開始日から「最長1年6か月」だったため、途中で出勤した日があってもなくても、開始日から1年6か月を経過すると一律で支給終了でした。

しかし、法改正によって、2022年1月1日からは、支給期間のカウント方法が「通算1年6か月」に変更されました。支給期間中に出勤して給与が発生する等、傷病手当金が中断する期間があった場合は、その中断している期間は「1年6か月」にカウントされず、傷病手当金支給日が「通算して1年6か月」になるまで支給されます。ただし、支給開始日が2020年7月1日以前の場合は、従来どおり「最長1年6か月」のルールが適用となります。

健康保険の資格喪失後も継続給付が受けられる可能性がある

被保険者が退職すると、健康保険の資格は失われます。しかし、健康保険の資格を喪失しても、被保険者だった期間が継続して1年以上あれば、資格喪失後の継続給付として傷病手当金を受けられる可能性があります。

具体的には、資格喪失日の前日(退職日)まで被保険者期間が継続して1年以上あり、資格喪失日の前日にすでに傷病手当金を受けているか、「業務外の病気・ケガで療養している」「療養により就労できない」「連続する3日間を含んで4日以上勤務できない」という支給条件を満たす状態であれば、資格喪失後も引き続き傷病手当金を受給できます。ただし、退職後に仕事に就けるようになった場合は、たとえ同じ病気やケガで再び就労できない状態になっても、継続給付は受けられません。

支給される傷病手当金の額

傷病手当金の1日あたりの支給額は、おおよそ休業前の給与日額の3分の2です。ただし、実際の支給金額は、支給開始日以前の健康保険加入期間によって異なります。加入期間が12か月未満と12か月以上のそれぞれのケースで、具体的な計算方法を見ていきましょう。

支給開始日以前の加入期間が12か月未満の場合

支給開始日以前の健康保険加入期間が12か月未満の場合、傷病手当金の計算式は下記のとおりです。

計算に用いる標準報酬月額とは、健康保険料を算定する際の基準になる数値で、被保険者が受取る報酬月額の区分(等級)ごとに設定されます。健康保険の標準報酬月額は、毎月の給与等の額によって50等級に区分されています。

<支給開始日以前の健康保険加入期間が12か月未満の場合の傷病手当金の計算式>

1日あたりの支給金額=下記の(1)または(2)の低い額÷30日×2/3

- 支給開始日が属する月以前の直近の継続した各月の標準報酬月額の平均額

- 前年9月30日時点での加入している健康保険組合等の全被保険者の平均標準報酬月額

支給開始日以前の加入期間が12か月以上の場合

一方、支給開始日以前の健康保険加入期間が12か月以上ある場合は、下記の計算式で算出できます。

<支給開始日以前の加入期間が12か月以上の場合の傷病手当金の計算式>

1日あたりの支給金額=支給開始日以前の12か月間の各標準報酬月額の平均額÷30日×2/3

傷病手当金が支給されない・調整されるケース

傷病手当金を申請しても、場合によっては、支給が停止されたり支給額が調整(減額)されたりすることがあります。支給停止または調整されるのは、下記のようなケースです。傷病手当金を受取った後にこれらに該当していることが判明した場合は、支給された金額の返還が必要となるため注意が必要です。

会社から給与が支払われている

病気やケガで仕事に就けなくても、会社等から休業期間の給与が支払われている場合は、原則として傷病手当金は支給されません。ただし、支給された給与の日額が1日あたりの傷病手当金より少なかった場合は、その差額を受取ることができます。

労災保険から休業補償給付を受けている

過去に労災保険から休業補償給付を受けていて、それと同じ病気やケガのために就労不能となった場合は、傷病手当金の支給対象外です。また、業務外の傷病による就労不能でも、別の原因で労災保険から休業補償給付を受けている期間中は、傷病手当金を受取ることはできません。ただし、休業補償給付の日額が1日あたりの傷病手当金より少なかった場合は、その差額が支給されます。

障害厚生年金や障害手当金を受給している

傷病手当金の支給を受けることになった原因と同じ病気やケガで、障害厚生年金または障害手当金を受給している場合も、傷病手当金は支給されません。ただし、障害厚生年金の額(同一支給事由の障害基礎年金が支給されている場合はその合算額)の360分の1が、1日あたりの傷病手当金より少ない場合は、差額が支給されます。また、障害手当金の場合は、傷病手当金の合計額が障害手当金の額に達すれば、それ以降は傷病手当金を受取れるようになります。

老齢退職年金を受取っている場合

退職後も要件を満たせば、傷病手当金の継続給付を受けることが可能ですが、老齢退職年金(老齢基礎年金、老齢厚生年金等)を受取っている場合は、原則として傷病手当金を受給することができません。ただし、老齢年金額の360分の1が1日あたりの傷病手当金より少ない場合は、その差額が支給されます。

傷病手当金の申請方法

傷病手当金の申請にあたっては、申請書の提出等所定の手続きが必要です。ここからは、傷病手当金の申請方法について解説していきます。必要な手続きをひとつずつ確認しましょう。

勤務先に報告する

傷病手当金の申請は、一般的に事業主(会社)が行います。傷病手当金を申請する前に、まず、病気やケガで長期間休む必要があることを勤務先に報告します。担当している業務によっては、引き継ぎや申し送りが必要になるかもしれません。併せて、有給休暇や欠勤、休業の扱い等についても確認しておきましょう。

待期期間を完成させる

職場への報告が済んだら、次は待期期間の完成が必要となります。傷病手当金は、連続した3日間の待期期間の後、4日目以降を対象として支給されます。この待期期間に、協会けんぽや健康保険組合等の保険者から傷病手当金支給申請書を入手しておくとよいでしょう。協会けんぽの場合、申請書はWebサイトからダウンロードできます。

傷病手当金支給申請書の記入・添付書類の準備

3日間の待期期間が完成したら、傷病手当金支給申請書の記入や添付書類の準備を進めます。傷病手当金支給申請書には、本人が記入する項目の他、担当医師や事業主が記入する箇所もあるため漏れのないように注意が必要です。

また、申請書の提出にあたっては、さまざまな添付書類が必要です。添付書類は被保険者の状況によっても異なるため、どのような書類が必要かをしっかり確認した上で準備しましょう。一例として、協会けんぽで必要な添付書類一覧を下記に紹介します。

■添付書類一覧(協会けんぽ)

| 被保険者の状況 | 添付書類 |

|---|---|

支給開始日以前の12か月以内で事業所に変更があった場合や、定年再雇用等で被保険者証の番号に変更があった場合 | 以前の事業所の名称、所在地および事業所に使用されていた期間がわかる書類 |

傷病の原因が第三者の行為(交通事故やけんか等)によるものである場合 | 第三者行為による傷病届 |

被保険者のマイナンバーを記載した場合 | 本人確認書類 |

障害厚生年金の給付を受けている人で、マイナンバーを利用した情報照会を希望しない場合 | 年金給付額等がわかる下記の(1)および(2)の書類 |

障害手当金の給付を受けている人で、マイナンバーを利用した情報照会を希望しない場合 | 年金給付額等がわかる書類 |

老齢退職年金の給付を受けている人で、マイナンバーを利用した情報照会を希望しない場合(申請期間が資格喪失後の場合) | 年金給付額等がわかる(1)および(2)の書類 |

労災保険から休業補償給付を受けている場合 | 休業補償給付の支給決定通知書のコピー |

被保険者が亡くなり、相続人が請求する場合 | 被保険者との続柄がわかる「戸籍謄本」等 |

書類を提出

傷病手当金支給申請書の記入や添付書類の準備が完了したら、記入した申請書と添付書類を提出します。勤務先経由での提出が一般的ですが、すでに退職している場合等は、保険者に直接提出します。

傷病手当金の申請をする時の注意点

傷病手当金の申請をする際には、下記のような注意点があります。ここでは2つの注意点について解説します。

請求から受取りまでの期間

傷病手当金は、申請してから支給されるまでに一定の時間がかかります。協会けんぽの場合、提出書類に不備がなければ、一般的に申請受付から約2週間で支給となりますが、保険者や勤務先によっては数か月かかることもあります。病気やケガの治療費をはじめ、それまで給与から支払っていた生活費や住宅ローン等は、傷病手当金の支給を待っていると支払いが間に合わない可能性が高いため、まずは自己資金ですべてを負担する必要があると想定しておきましょう。いざという時の当面の生活費のために、保険や貯蓄等でも備えておくことが大切です。

請求期限がある

傷病手当金の申請には、期限があります。傷病手当金の申請権利は、受給できるようになった日(就労できなくなった日)ごとにその翌日から2年で時効となります。期限を過ぎると、たとえ支給条件を満たしていても傷病手当金を受取れなくなるため、早めの申請を心掛けましょう。

就業できない時に備えて民間の保険を検討しよう

勤務先の健康保険に加入している人なら、病気やケガのために休業しても、傷病手当金によって一定の収入が保障されます。しかし、傷病手当金は支給までに時間がかかる上、それまでの給与相当額がすべて保障されるわけではありません。また、国民健康保険に加入している自営業者等は傷病手当金がありません。

傷病手当金でカバーできないリスクに備えるために、民間の保険への加入を検討してもよいでしょう。医療保険や就業不能保険等に加入すると、より充実した保障で、病気やケガのリスクに備えることができます。「ほけんの窓口」では無料で医療保険等に関する相談が可能です。医療保険等について疑問や関心がある場合は、お気軽にご相談ください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。