低解約返戻金型の終身保険とは?メリット・デメリットを解説

終身保険を検討する際に、「低解約返戻金型終身保険」について聞いたことがある人もいるかもしれません。低解約返戻金型終身保険は、保険料払込期間中の解約返戻金の金額が通常よりも低く設定されているのが特徴で、通常の終身保険とは異なるメリットがあります。

ここでは、低解約返戻金型終身保険と通常の終身保険の違いや、低解約返戻金型終身保険のメリット・デメリット、低解約返戻金型終身保険に加入する際の注意点等について解説します。

低解約返戻金型終身保険とは

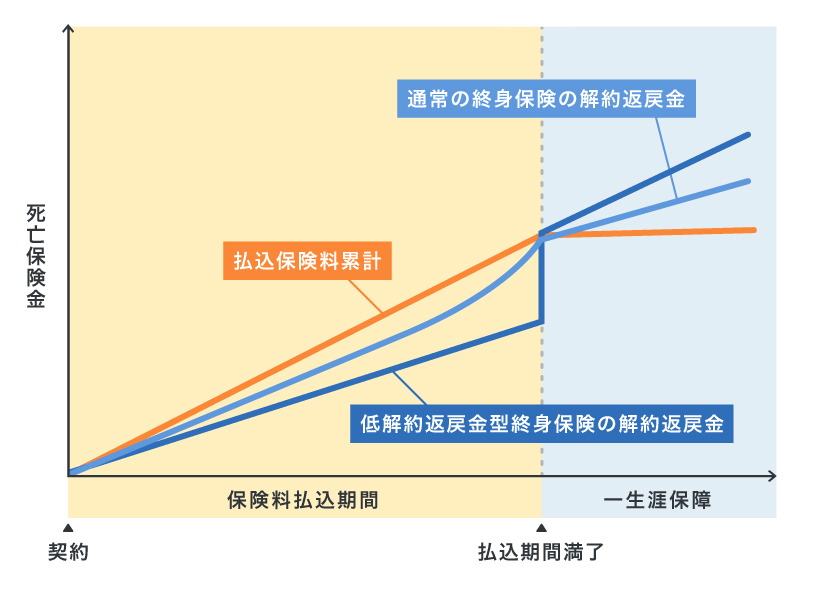

低解約返戻金型終身保険とは、保険料払込期間中の解約返戻金の金額が通常の終身保険より低く抑えられている終身保険です。払込期間に解約すると、通常の終身保険と比べて解約返戻金が少なくなりますが、その代わりに、保険料が通常の終身保険よりも割安に設定されていることが一般的です。払込期間が満了になると、通常の終身保険と同程度の解約返戻金を受取れます。保険商品によっては、払込期間満了後は、払込保険料総額よりも多くの解約返戻金を受取れる場合もあります。

まずは、低解約返戻金型終身保険の特徴について詳しく確認していきましょう。

保険期間

低解約返戻金型終身保険の保険期間(保障期間)は一生涯です。被保険者が生存していて、保険を解約しない限りは、生涯にわたって保障が続きます。

保険料

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金の金額を低くすることで、通常の終身保険に比べて保険料が割安に設定されています。ただし、通常の終身保険より少ないとはいえ解約返戻金があるので、解約返戻金のない定期保険に比べると保険料は割高になります。

保険料払込期間

低解約返戻金型終身保険の保険料払込期間は、通常の終身保険と同様に「歳満了」「年満了」「終身払」の3種類があります。

歳満了と年満了は、払込満了の時期があらかじめ決まっている有期払です。歳満了は「60歳まで」というように払込満了年齢を定めるタイプで、年満了は「10年」「20年」といった契約からの年数で払込期間を設定するタイプです。一方、終身払は、解約しない限り、一生涯保険料の払込みを続けます。

貯蓄性

低解約返戻金型終身保険は、貯蓄性のある積立型の保険です。解約時は解約返戻金を受取ることができます。ただし、低解約返戻金型終身保険は、保険料払込期間中の解約返戻金の金額が通常よりも低く設定されていることが特徴です。

通常の終身保険であっても、払込期間に解約すると、払込保険料総額よりも解約返戻金が少なくなる、いわゆる元本割れになる可能性があります。解約返戻金が通常の終身保険よりさらに少ない低解約返戻金型終身保険の場合は、払込期間に解約すると大きく元本割れするでしょう。

そのため、低解約返戻金型終身保険に加入する際は、払込期間に解約しないという前提で検討することをおすすめします。

低解約返戻金型終身保険と通常の終身保険の違い

低解約返戻金型終身保険と通常の終身保険の主な違いは、以下の表のように「保険料払込期間中の解約返戻金の金額」と「保険料負担」の2つです。

■低解約返戻金型終身保険と通常の終身保険の違い

| 低解約返戻金型終身保険 | 通常の終身保険 | |

|---|---|---|

| 保険料払込期間中の解約返戻金の金額 | 少ない | 多い |

| 保険料負担 | 低い | 高い |

低解約返戻金型終身保険の解約返戻金の金額は、保険料払込期間中は低く抑えられており、払込期間満了後になると通常の終身保険と同程度まで上がることが特徴です。

■低解約返戻金型終身保険と通常の終身保険のイメージ

低解約返戻金型終身保険のメリット

低解約返戻金型終身保険には多くのメリットがあります。主なメリットは次のとおりです。

通常の終身保険よりも保険料が割安

低解約返戻金型終身保険は、保険料払込期間中の解約返戻金の金額を低く抑えているため、通常の終身保険に比べて保険料が割安です。通常の終身保険と同程度の保障を確保しつつ、月々の保険料負担を抑えられることは、低解約返戻金型終身保険の大きなメリットといえるでしょう。

そのため、長期的にみれば、低解約返戻金型終身保険を選んだほうが払込保険料の総額を抑えられます。

保険料払込期間満了後は貯蓄性が高まる

低解約返戻金型終身保険のメリットは、保険料払込期間満了まで契約を継続すれば貯蓄性が高まることです。低解約返戻金型終身保険の解約返戻金の金額は、払込期間中は低く抑えられていますが、払込期間満了後になると、通常の終身保険と同程度に上がります。

保険料は通常の終身保険より割安なため、払込期間満了後は、通常の終身保険よりも払込保険料の総額に対して受取れる解約返戻金が多くなり、貯蓄性が高まります。

確実に保険金をのこすことができる

低解約返戻金型終身保険を含む終身保険のメリットは、保障が一生涯にわたって続くため、確実に保険金をのこせることも挙げられます。解約しない限りは、被保険者がいつ死亡または保険会社所定の高度障害状態となったとしても、必ず保険金が支払われます。

低解約返戻金型終身保険のデメリット

メリットがある一方で、低解約返戻金型終身保険にはいくつかのデメリットもあります。低解約返戻金型終身保険を検討する際に知っておきたいデメリットを紹介します。

保険料払込期間に解約すると元本割れする

低解約返戻金型終身保険のデメリットとしてまず挙げられるのが、保険料払込期間に解約すると、通常の終身保険よりも解約返戻金が少なくなることです。払込期間に解約した場合、通常の終身保険でも元本割れの可能性がありますが、低解約返戻金型終身保険はさらに大きく元本割れしてしまうことになります。

保険の見直しがしづらい

保険の見直しがしづらいことも、低解約返戻金型終身保険のデメリットです。低解約返戻金型終身保険は、保険料払込期間に解約すると元本割れしてしまいます。そのため、払込期間は保険の見直しがしづらいといえます。

インフレのリスクがある

低解約返戻金型終身保険をはじめ、終身保険にはインフレリスクがあります。低解約返戻金型終身保険の保険金の金額は、通常の終身保険と同様に、契約時にあらかじめ定められていることが一般的です。また、解約返戻金の額も、契約時に設定した返戻率(払込保険料の総額に対して解約時にどれくらいのお金が受取れるかという割合)にしたがって計算されます。そのため、もし将来的にインフレになった場合、受取れるお金の価値が目減りしてしまうことがあります。

低解約返戻金型終身保険の活用例

低解約返戻金型終身保険は、葬儀費用や老後資金、教育資金等に対する備えとして多く活用されています。それぞれの活用例について詳しく見てみましょう。

葬儀費用

低解約返戻金型終身保険は、通常の終身保険よりも割安な保険料で確実に保険金をのこすことができるため、葬儀費用の準備を目的に加入するケースは少なくありません。預貯金の場合は、名義人が亡くなると一時的に口座が凍結されます。しかし、低解約返戻金型終身保険を含む終身保険の保険金は、受取人が保険会社に請求すれば数日で支払われるため、葬儀費用や遺品の整理費用等にあてやすいといえます。

「保険料払込期間に解約すると解約返戻金の金額が少ない」という低解約返戻金型終身保険のデメリットも、葬儀費用の準備が目的であれば、解約を前提にしていないため、それほど問題にはならないでしょう。

老後資金

低解約返戻金型終身保険は、老後資金としても多く活用されています。老後資金のために低解約返戻金型終身保険を活用する際のポイントは、定年後に解約返戻金が増えるように保険料払込期間を設定しておくことです。例えば、払込期間が60歳や65歳で終わるように設定すれば、現役の間は保険料を払込みながら万が一の保障を確保し、定年退職後は解約返戻金を老後資金にあてることができます。定年退職後すぐにまとまったお金が必要なければ、解約せずに契約を継続することも可能です。払込終了後も契約を継続していれば、保険会社による運用も続くため、解約返戻金額は緩やかに増えていきます。

教育資金

将来の教育資金に備えるため、学資保険の代わりとして低解約返戻金型終身保険を活用する人も増えています。低解約返戻金型終身保険の保険料払込満了時を、子どもの進学のタイミング等、まとまった教育資金が必要になる時期に設定することで、払込保険料総額より多くの解約返戻金を教育資金として準備できます。また、被保険者である保護者に万が一のことがあった際には保険金が支払われるため、確実にお金をのこすことが可能です。

相続対策

低解約返戻金型終身保険は、相続対策としても活用できます。低解約返戻金型終身保険に限らず、生命保険の死亡保険金には、相続税の非課税枠があります。具体的には、被保険者が保険料を払込んでいて、受取人が法定相続人であれば、「500万円×法定相続人の人数」までは相続税がかかりません。

また、保険金は受取人の固有の財産となるため遺産分割協議の対象にならず、原則的に指定した受取人に全額が支払われます。そのため、財産をのこしたい相手に確実に届けることができます。

死亡保険金にかかる相続税については、以下をご覧ください。

死亡保険金に相続税はかかる?非課税枠や基礎控除等税金の軽減制度を解説

低解約返戻金型終身保険に加入する際の注意点

低解約返戻金型終身保険に加入する際には、以下の点に注意が必要です。低解約返戻金型終身保険を有効に活用できるように、注意点をしっかりと確認しておきましょう。

無理のない保険料・払込期間を設定する

低解約返戻金型終身保険は、保険料払込期間の途中で解約すると大きく元本割れしてしまうため、途中で解約して損をすることにならないように、無理のない保険料、払込期間を設定しましょう。また、老後資金や教育資金等、解約返戻金の使い道が決まっている場合は、必要な時期より前に保険料の払込みが終わるように設定しておくことが大切です。

解約返戻金の返戻率を確認する

低解約返戻金型終身保険の加入時は、解約返戻金の返戻率を確認しておくことをおすすめします。一般的に、低解約返戻金型終身保険の返戻率は、保険料払込期間中は低く設定されており、払込期間が満了になると一気に上昇します。特に払込期間に解約の可能性がある場合は、あらかじめ返戻率を確認しておきましょう。

保険料負担を抑えつつ一生涯の保障を受けるなら、低解約返戻金型終身保険を検討しよう

低解約返戻金型終身保険は、通常の終身保険よりも割安な保険料で、一生涯の死亡保障を準備することができます。また、保険料払込期間満了後は、払込保険料総額を上回る解約返戻金を受取れることがあるため、将来の貯蓄として活用することも可能です。ただし、払込期間に解約すると大きく元本割れするため、加入の目的や保険料、払込期間等をしっかり検討することが大切です。

低解約返戻金型終身保険に加入するかどうか迷ったら、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランや見積もり等が、何度でも無料で相談できます。低解約返戻金型終身保険をはじめ、終身保険への加入や見直しを検討する際には、ぜひ「ほけんの窓口」へご相談ください。

低解約返戻金型終身保険についてよくある質問

低解約返戻金型終身保険について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 低解約返戻金型終身保険とはどのような保険ですか?

- 低解約返戻金型終身保険は、一定期間の解約返戻金が通常の終身保険より低く抑えられている終身保険です。

一般的には、保険料払込期間中の解約返戻金が低く抑えられている代わりに、通常の終身保険に比べて保険料が割安という特徴があります。払込期間が満了すると、解約返戻金の返戻率は上昇します。

- 低解約返戻金型終身保険と通常の終身保険との違いは何ですか?

- 低解約返戻金型終身保険と通常の終身保険の主な違いは、「保険料払込期間に解約した場合の解約返戻金の金額」と、「保険料負担」です。

低解約返戻金型終身保険は、払込期間中の解約返戻金の金額が通常の終身保険よりも少なくなっています。一方、毎月払込む保険料は、通常の終身保険よりも低解約返戻金型終身保険のほうが割安です。

- 低解約返戻金型終身保険は学資保険の代わりに活用できますか?

- 低解約返戻金型終身保険は、学資保険の代わりとしても活用できます。

低解約返戻金型終身保険の保険料払込期間が満了するタイミングを、教育資金が必要になる時期に合わせて設定することで、払込保険料総額より多くの解約返戻金を受取れます。また、被保険者である保護者に万が一のことがあった際には、保険金が支払われるため、教育資金として確実にお金をのこすことができます。

- 低解約返戻金型終身保険の加入時の注意点は?

- 低解約返戻金型終身保険の加入時の注意点は、無理のない保険料と払込期間にすることです。

低解約返戻金型終身保険は、保険料払込期間に解約すると大きく元本割れしてしまいます。そのため、無理のない保険料と払込期間を設定する必要があります。また、解約の可能性がある場合は、あらかじめ返戻率を確認しておくことも大切です。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。