相続対策に終身保険は活用できる?死亡保険金の非課税枠を解説

「生命保険は相続対策に活用できる」という話を聞いたことがある人もいるかもしれません。生命保険のなかでも終身保険は、相続対策を考えている人にとって、多くのメリットがあります。

自分にもしものことがあった時、できるだけ相続税の負担を抑えながら家族に財産をのこすには、終身保険をどのように活用すればいいのでしょうか。

ここでは、相続対策として終身保険を活用できる理由やメリット、終身保険で相続対策を行う際に知っておきたい死亡保険金の非課税枠等について解説します。

相続対策に活用できる終身保険とは

終身保険は、被保険者が生存している限り保障が続く、貯蓄性のある生命保険です。途中で解約しない限り、被保険者が死亡または保険会社所定の高度障害状態となった場合に保険金が支払われます。また、途中で解約した場合は、それまでに払込んだ保険料の総額に応じた解約返戻金を受取れます。

終身保険をはじめとする生命保険の死亡保険金は、契約者と被保険者が同じ場合、相続税の課税対象です。しかし、一定額の非課税枠がある上、受取人を指定できるといった特徴があるため、相続対策として終身保険に加入する人も少なくありません。

終身保険のなかでも、相続対策として活用されることが多いのが、「一時払い終身保険」です。一時払い終身保険とは、保険料を月払や年払等の分割ではなく、契約時に1回で払込む終身保険のことを指します。契約時にまとまった資金が必要になりますが、その分、月払や年払に比べて払込む保険料の総額を抑えられるのが特徴です。

一時払い終身保険については、以下の記事をご覧ください。

一時払い終身保険とは?メリット・デメリットをわかりやすく解説

相続対策として終身保険を活用するメリット

「終身保険は相続対策に有効」と聞いても、具体的にどのようなメリットがあるのか、疑問を持つ人もいるかもしれません。ここからは、相続対策として終身保険を活用するメリットについて解説していきます。

必ず死亡保険金が支払われる

終身保険を相続対策に活用する大きなメリットが、解約をしない限り、必ず死亡保険金が支払われることです。終身保険は一生涯にわたって保障が続くため、被保険者がいつ亡くなっても死亡保険金が支払われます。

「死亡保険金が相続対策に有効なら、終身保険ではなく定期保険でも問題ないのでは」と考える人もいるかもしれません。しかし、定期保険は、あらかじめ保障期間が決まっている掛け捨て型の保険です。契約時に定めた期間内に死亡または保険会社所定の高度障害状態になった場合は保険金が支払われますが、期間満了後に亡くなっても支払われるお金はありません。終身保険なら保障期間は一生涯なので「相続が発生した時に保険契約が終了しているかもしれない」という心配は不要です。

死亡保険金の非課税枠が利用できる

死亡保険金の非課税枠が利用できることも、終身保険を相続対策として活用するメリットのひとつです。保険料を払込んでいた被保険者が亡くなり、遺族に死亡保険金が支払われた場合、その保険金はみなし相続財産として扱われ、相続税の課税対象になります。ただし、法定相続人が受取る死亡保険金には、相続税の基礎控除とは別に、「500万円×法定相続人の数」という非課税枠が設けられています。

例えば、法定相続人が配偶者と子ども2人の計3人なら、死亡保険金の非課税枠は「500万円×3人=1,500万円」です。同じ金額を現金でのこすよりも、終身保険を活用したほうが、相続税の負担を抑えることができるでしょう。

なお、法定相続人とは、民法で定められた相続人のことです。亡くなった人の配偶者や子どもは法定相続人に該当します。孫は原則、法定相続人に該当しません。孫が法定相続人になるケースは、本来、法定相続人である子どもが死亡もしくは何らかの理由で相続権を失っているといった限られた場合のみです。

特定の人に財産をのこすことができる

終身保険では、死亡保険金の受取人を指定するため、特定の人に財産をのこすことができます。死亡保険金は受取人の固有財産となり、原則として、遺産分割協議の対象にはなりません。そのため、受取人は、遺産分割協議を待たずに死亡保険金の受取りが可能です。他の相続人から遺留分の請求をされることもありません。

被保険者にとっては、自分が遺産を渡したい人に確実に財産を渡すことができます。同時に、受取人にとっても、他の相続人との話し合いなしで、スムーズに保険金を受取れるというメリットがあります。

現金で支払われる

終身保険の死亡保険金は現金で支払われるため、さまざまな用途に利用することができます。人が亡くなると、葬儀費用や相続税の納税等の出費が必要になります。例えば、相続税は原則として、相続の開始を知った日の翌日から10か月以内に現金で納めなくてはなりません。相続の開始を知った日とは、被相続人が亡くなった日であることが一般的です。

なお、現金が必要になった場合、仮払い制度はあるが引き出し可能な金額に限りがあるため、保険で準備をしておくことがおすすめです。主な相続財産が不動産だった場合、相続税の納税のために不動産を売却する必要が生じるケースもあります。そのような時でも、終身保険なら死亡保険金としてまとまった現金が支払われるため、葬儀費用や納税用の資金として使うことが可能です。

また、土地や家屋、株式等、分けにくい財産を兄弟姉妹で相続する場合、特定の相続人にその現物を相続させる代わりに、他の相続人に対して金銭(代償金)を渡す「代償分割」という方法があります。終身保険の死亡保険金は、この代償金の原資として活用することもできます。

相続対策として終身保険を活用する際の注意点

終身保険を相続対策に活用するなら、契約者と被保険者、受取人の決め方に注意が必要です。

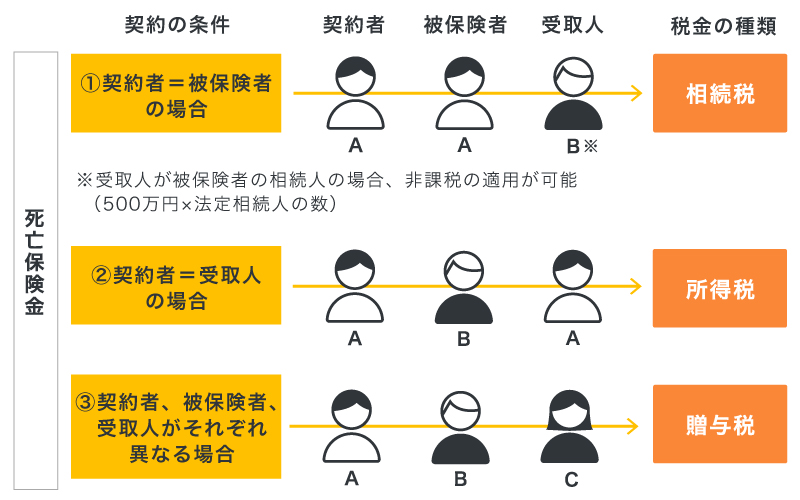

終身保険に加入する際には、保険会社と契約を結び保険料を払込む「契約者」、保障の対象者である「被保険者」、保険金を受取る「受取人」をそれぞれ指定します。この契約者、被保険者、受取人をそれぞれ誰にするかによって、以下の図のように、死亡保険金にかかる税金の種類が変わります。

■死亡保険金にかかる税金の種類

終身保険の目的が相続対策である場合は、契約者と被保険者を同一人物にし、受取人に配偶者や子ども等の法定相続人を指定することがポイントです。前述した「500万円×法定相続人の数」という相続税の非課税枠は、自分で保険料を払込んでいた被保険者が亡くなり、法定相続人が受取った死亡保険金に対して適用されるからです。

契約者と受取人が同じ場合は所得税の対象となり、契約者、被保険者、受取人がすべて異なる場合は贈与税の対象となります。いずれの場合も、相続対策には活用できなくなってしまうため注意しましょう。

生命保険の税金については、以下の記事をご覧ください。

生命保険の受取りに税金はかかる?仕組みや非課税となる保険金を解説

相続対策として終身保険に加入するなら、保険のプロに相談するのがおすすめ

「自分に万が一のことがあった時、遺族に相続税の負担をできるだけかけたくない」と考える人は少なくありません。そのような場合に、相続対策として多く活用されているのが終身保険です。終身保険の死亡保険金は、みなし相続財産として相続税の課税対象になりますが、預貯金等でのこす方法に比べて相続税の負担を軽減できる可能性があります。のこされた家族の負担を抑えるためにも、元気なうちから相続対策を考えておくとよいでしょう。

相続対策を目的とした終身保険選びに迷った時は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、終身保険のプランや見積もり等が、何度でも無料で相談できます。ぜひ「ほけんの窓口」にご相談ください。

※本コラムは、2024年7月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。