シングルマザーに生命保険は必要?おすすめの保険と選び方を解説

ひとり親(シングルマザー・シングルファザー)は、自身の万が一の場合に備え、子どものために「生命保険に加入したほうがいいのか」と悩む人も多いかもしれません。生命保険はいざという時の備えとして有効ですが、保険を検討する際には自身に必要な保障を選び、保険料の負担や公的保障制度とのバランスを考える必要があります。

ここでは、シングルマザーの場合における生命保険の必要性やおすすめの保険、生命保険を選ぶ際の注意点、シングルマザーが受けられる公的保障制度等を解説します。

この記事のポイント

- シングルマザーは生命保険で万が一の場合に備えておくと安心

- 備えたい目的によっておすすめの生命保険の種類が変わる

- シングルマザーはさまざまな公的保障制度が活用できる

- 生命保険を選ぶ際は保険料と家計のバランスを考え、早いうちに検討することがおすすめ

シングルマザーに生命保険が必要なケース

シングルマザーに生命保険が必要かどうかは、家計や貯蓄等の状況によって異なります。シングルマザーが生命保険で備えておきたいケースとしては、主に以下の3つが挙げられます。

万が一の場合に子どもの生活費が不安

シングルマザーに生命保険が必要なケースとして、まず挙げられるのは、自身に万が一のことがあった時に、のこされた子どもが暮らしていくための生活費が不安な場合です。シングルマザーの家庭は、生計を1人で担っていることが多く、万が一のことがあると、子どもが困窮してしまうリスクが大きいといえます。そのため、子どもが自立するまでの生活費を生命保険で備えておく必要性は高くなるでしょう。

子どもの教育費を準備したい

子どもの教育費を準備する手立てとしても、生命保険は有効です。教育費の総額は進学先によって異なりますが、子どもにかかる費用のなかでも大きな割合を占めるため、計画的に準備しなくてはなりません。

では、実際に、子どもの教育費にはどれくらいの金額がかかるのでしょうか。幼稚園から高校まで、15年間にかかる教育費総額の目安を進学パターン別にまとめると、以下の表のようになります。

■進学パターン別による教育費総額の目安(単位:万円)

| 進学のパターン | 15年間でかかる教育費 |

|---|---|

| 幼稚園から高校まですべて公立 | 578 |

| 幼稚園が私立、小学校から高校まで公立 | 621 |

| 幼稚園が私立、小学校・中学校が公立、高校が私立 | 783 |

| 幼稚園から高校まですべて私立 | 1,840 |

※1,000円以下四捨五入

出典:「令和3年度子供の学習費調査」(文部科学省)P.1

(https://www.mext.go.jp/content/20221220-mxt_chousa01-000026656_1a.pdf)を基に作成

また、教育費のなかでも特に大きな支出となるのは、子どもの大学進学時にかかる費用です。大学進学にかかる費用は、国公立か私立、文系か理系、自宅通学か自宅外通学等、選ぶ条件によって金額が大きく変わります。以下は、大学4年間でかかる費用の目安をまとめた表になります。

■大学4年間でかかる費用の目安(単位:万円)

| 区分 | 初年度 | 2年目以降 | 4年間合計 | ||

|---|---|---|---|---|---|

| 国公立 | 自宅 | 171 | 104 | 481 | |

| 自宅外 | 305 | 199 | 903 | ||

| 私立 | 文系 | 自宅 | 234 | 152 | 690 |

| 自宅外 | 368 | 248 | 1,112 | ||

| 理系 | 自宅 | 272 | 183 | 822 | |

| 自宅外 | 407 | 279 | 1,244 | ||

※1,000円以下四捨五入

※入学費用(受験費用、学校納付金、入学しなかった学校への納付金等)と在学費用(授業料・通学費・教材費等の学校教育費、学習塾等の家庭教育費)等も含まれる

出典:「令和3年度 教育費負担の実態調査結果」(株式会社日本政策金融公庫)P.5~6、P.10~11

(https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf)を基に作成

子どもが複数人いる場合は、その分、必要な教育費も増えることになります。進学のタイミングで慌てないように、子どもが小さなうちから計画的に備えておくことが大切です。

子どもの教育費の平均については、以下の記事をご覧ください。

子どもの教育費の平均はいくら?大学卒業までに必要な教育費を解説

病気やケガで働けなくなった時の収入減が心配

シングルマザーが病気やケガで働けない時の収入減が心配な場合も、生命保険で備えておくと安心です。働き手が家庭に1人しかいない場合、一家の大黒柱が働けなくなると、生活が苦しくなってしまうおそれがあります。また、生活費に加えて、病気やケガの治療費も必要となるでしょう。これらのリスクに備えるには、入院・手術の費用負担や、病気等での収入減少をカバーできる保険を選ぶことが大切です。

シングルマザーにおすすめの生命保険

生命保険にはさまざまな種類があり、保険商品によって備えられるリスクが異なります。特に、シングルマザーに必要となってくる生命保険は、以下の表のとおりです。

■シングルマザーに必要な保障とおすすめの生命保険

| 必要な保障 | 生命保険の種類 |

|---|---|

| 死亡時の保障 | 終身保険・定期保険・収入保障保険 |

| 教育資金の準備 | 学資保険・終身保険 |

| 病気やケガの時の保障 | 医療保険・がん保険・就業不能保険 |

では、それぞれの保険にどのような特徴があるのかを見ていきましょう。

終身保険

終身保険は、保障が一生涯続く生命保険です。保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合に、保険金が支払われます。同程度の保障内容の定期保険に比べて保険料は割高ですが、途中で解約した場合は解約返戻金が受取れます。保険料の払込みが完了した後は、解約返戻金が払込保険料の総額を上回る場合もあるため、子どもの教育費の貯蓄を目的として加入し、必要なタイミングで解約することも可能です。

終身保険については、以下の記事をご覧ください。

終身保険とは?メリット・デメリットと種類についてわかりやすく解説

定期保険

定期保険は、保障期間(保険期間)があらかじめ決まっている、掛け捨て型の生命保険です。「10年間」や「60歳まで」のように契約時に保険期間を定め、保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合に保険金が支払われます。途中で解約しても基本的には解約返戻金はありませんが、同程度の保障内容の終身保険に比べて保険料が割安です。「家計の負担を抑えつつ死亡保障で備えたい」「子どもが独立するまでの保障を準備したい」等の場合は、定期保険を検討するといいでしょう。

定期保険については、以下の記事をご覧ください。

定期保険とは?特徴や終身保険との違いをわかりやすく解説

収入保障保険

収入保障保険は定期保険の一種で、保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合、契約時に定めた満期まで年金形式で保険金が支払われます。収入保障保険に加入していれば、被保険者に万が一のことがあった場合、毎月一定額が支払われるため、のこされた子どもの生活を守ることが可能です。ただし、支払われる保険金の総額は、一般的に保険期間ののこり期間が長いほど多く、短くなるほど少なくなるという特徴があります。このような特徴から、通常の定期保険よりも保険料は割安に設定されています。また、解約返戻金は基本的にはありません。

収入保障保険については、以下の記事をご覧ください。

収入保障保険とは?他の保険との違いやメリット・デメリットを解説

学資保険

学資保険は、子どもの教育費を準備するための保険です。保険料を一定期間払込み、子どもの進学のタイミング等、契約時に定めた時期に、祝金や満期保険金を受取れます。また多くの商品で、保険料払込期間中に契約者(保護者)が死亡または保険会社所定の高度障害状態になった時に、以後の保険料を払込まなくても満期保険金等を満額受取れる、保険料払込免除の保障があります。「子どもの教育費を計画的に準備したい」「自分に万が一のことがあっても教育費はのこしたい」と考えるシングルマザーにおすすめの保険といえるでしょう。

学資保険については、以下の記事をご覧ください。

学資保険とは?メリット・デメリットや仕組みについて解説

医療保険

医療保険は、病気やケガで入院したり、所定の手術や治療を受けたりした時に、給付金を受取れる保険です。医療保険に加入すると、公的医療保険だけではまかないきれない負担をカバーすることができます。女性の場合は女性疾病特約を付加し、女性特有の病気に対する保障を手厚くすることも可能です。

医療保険については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

がん保険

がん保険は、がんの保障に特化した保険です。がんと診断された時や、がんによる入院・手術をした時、がんの治療のために通院をした時等に給付金を受取れます。がんの治療は長期化するケースも多く、そのような状況に対応できる保障内容となっています。医療保険にがん特約を付加できる商品もあるため、保障を手厚くしたい場合は検討してみましょう。

がん保険については、以下の記事をご覧ください。

がん保険とは?医療保険との違いや選び方、加入時の注意点を解説

就業不能保険

就業不能保険は、病気やケガで長期間働けなくなった場合に給付金が受取れる保険です。シングルマザーの場合は、病気やケガで働けなくなると収入が途絶えてしまうおそれがあります。特に、非正規雇用やフリーランス等の働き方をしていて、企業の健康保険に加入していない場合は、病気やケガで休んだ際の傷病手当金の支給がないため、就業不能保険で備えておくと安心です。

就業不能保険については、以下の記事をご覧ください。

就業不能保険とは?働けなくなった時の保険の必要性について解説

シングルマザーの保険料負担はどのくらい?

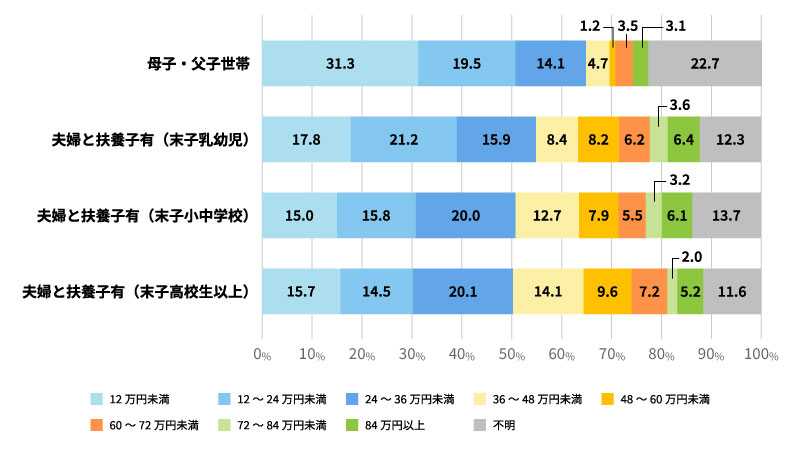

公益財団法人生命保険文化センターが公表している「2021(令和3)年度 生命保険に関する全国実態調査」によると、世帯ごとの年間払込保険料の平均額は、ひとり親世帯では約24万4,600円となっています。一方、子どもを扶養している夫婦世帯の場合、年間払込保険料の平均は約38万4,800円です。

また、下のグラフのように、ひとり親世帯は年間払込保険料が12万円未満の割合がもっとも高くなっています。これらの結果から、ひとり親世帯は家計にあまり負担をかけない範囲で、必要な保障を備えていることがわかります。

■生命保険の世帯年間払込保険料

※出典:「2021(令和3)年度 生命保険に関する全国実態調査」(公益財団法人 生命保険文化センター)(4)生命保険の世帯年間払込保険料

(https://www.jili.or.jp/research/report/8362.html)を基に作成

シングルマザーが活用できる公的保障制度

日本には、子育て中の家庭を支援するさまざまな公的保障制度があります。またシングルマザーの場合は、夫婦で子育てをしている家庭よりも、より多くの公的な保障が受けられます。生命保険に加入する際には、公的保障制度とのバランスから内容を検討することが大切です。次に、子育て世帯やひとり親世帯が受けられる公的保障制度について見ていきましょう。

児童手当

18歳まで(18歳の誕生日が過ぎた後に来る最初の3月31日まで。障害がある場合は20歳未満)の子どもを養育しているすべての家庭には、児童手当が支給されます。従来は中学生以下が支給対象でしたが、制度の拡充により、2024年10月分から支給期間が高校生の年代まで延長されました。また、保護者の所得制限も撤廃された上、第3子以降の支給額も増加となっています。支給額は以下のとおりです。

■児童手当の支給額

| 子どもの年齢 | 支給金額(一人あたり月額) |

|---|---|

| 3歳未満 | 1万5,000円(第3子以降は3万円) |

| 3歳以上 | 1万円(第3子以降は3万円) |

※出典:こども家庭庁「児童手当制度のご案内」(参照 2024年12月11日)

https://www.cfa.go.jp/policies/kokoseido/jidouteate/annai/

児童扶養手当

児童扶養手当は、18歳まで(18歳の誕生日が過ぎた後に来る最初の3月31日まで。障害がある場合は20歳未満)の子どもを育てるひとり親世帯等に支給される手当です。支給金額は子どもの人数によって異なります。また、手当支給にあたっては一定の所得限度額が定められており、受給者本人(子どもの母(父)または養育者)と扶養義務者等の前年の所得額によって全部支給、一部支給、支給停止が決まります。2024年11月より児童扶養手当法等の一部が改正され、所得限度額と第3子以降の加算額が引き上げられました。

なお、自治体によっては、児童扶養手当の他に、ひとり親世帯を対象にした手当を支給している場合があります。例えば東京都では、所得制限等の要件を満たすことで、子ども1人につき1万3,500円が支給される「児童育成手当」があります。

ひとり親家庭等医療費助成制度

ひとり親家庭等医療費助成制度は、ひとり親世帯の人が病院等で診察を受けた際、保険診療の自己負担分を自治体が助成する制度です。対象となるのは、ひとり親世帯の18歳まで(18歳の誕生日が過ぎた後に来る最初の3月31日まで。障害がある場合は20歳未満)の子どもとその母(父)または養育者です。助成される金額は、自治体によって異なります。また、助成にあたっては所得制限が設けられています。

住宅に関する手当

自治体によっては、ひとり親世帯に対する家賃補助制度を設けている場合があります。家賃を基準に補助金額が算出される場合や、一律で月額が決まっている場合等があり、自治体によって制度の名称や支給要件、金額等がそれぞれ異なります。住んでいる自治体に一度確認してみるといいでしょう。

遺族年金

家庭内で生計を維持していた人が死亡した場合は、その遺族に遺族年金が支払われます。遺族年金には遺族基礎年金と遺族厚生年金の2種類があり、亡くなった人の年金の加入状況によって、いずれかまたは両方を受取ることができます。

遺族基礎年金を受取れるのは、亡くなった人に生計を維持されていた子どもがいる配偶者、または18歳までの子ども(18歳の誕生日が過ぎた後に来る最初の3月31日まで。障害がある場合は20歳未満)です。

遺族基礎年金の年金額は、毎年度見直しが行われます。子どもがいる配偶者または子どもが受取る場合の、2024年度の遺族基礎年金額は以下のとおりです。

<子どもがいる配偶者が受取る場合の遺族基礎年金額(2024年度)>

- 子どもが1人の場合:年間105万800円

- 子どもが2人の場合:年間128万5,600円

- 子どもが3人の場合:年間136万3,900円

- ※基本額81万6,000円+子どもの加算額

- ※1956年4月1日以前に生まれた人の基本額は81万3,700円

- ※子どもの加算額は1人目・2人目の子どもは各23万4,800円、3人目以降の子どもは各7万8,300円

<子どもが受取る場合の遺族基礎年金額(2024年度)>

- 子どもが1人の場合:年間81万6,000円

- 子どもが2人の場合:年間105万800円

- 子どもが3人の場合:年間112万9,100円

※基本額81万6,000円+2人目以降の子どもの加算額

また、亡くなった人が厚生年金に加入していた場合、その遺族は遺族厚生年金も受取ることができます。遺族厚生年金を受給できる遺族の範囲は遺族基礎年金よりも広く、子どもがいる配偶者が受取る場合、子どもが18歳を過ぎた後も受取ることができます。子どもが受取る場合は、遺族基礎年金と同じく、18歳まで(18歳の誕生日が過ぎた後に来る最初の3月31日まで。障害がある場合は20歳未満)です。

なお、遺族厚生年金の受給額は、亡くなった人が厚生年金に加入していた期間や加入期間中の平均収入によって変わります。

シングルマザーが生命保険を選ぶ際のポイント

生命保険を選ぶ際は、保障内容や保険期間、保険料等について考慮することが大切ですが、特にシングルマザーの場合は、以下のポイントを意識するようにしましょう。

保険料と家計のバランスを考慮する

生命保険に加入する際には、保険料と家計のバランスをしっかり考えることが大切です。保障を手厚くするとその分、保険料の負担は大きくなります。リスクへの備えを重視するあまり、保険料の負担が家計を圧迫すると、生活に余裕がなくなってしまいます。公的保障制度でどれくらいの手当や助成等が受けられるのかを把握した上で、無理のない範囲で保険料を設定しましょう。

早いうちに検討する

生命保険の保険料は、若くて健康なうちに加入すれば、毎月の保険料負担を抑えられ、加入できる保険の選択肢も広がります。生命保険は一般的に、加入当初の年齢が若いほど保険料が低くなります。これは、年齢が若いほうが、病気やケガ、死亡のリスクが低いと判断されるためです。生命保険を検討している場合は、できるだけ早めに加入することをおすすめします。

払込期間を長期間に設定する

毎月の保険料負担を抑えたい場合は、保険料の払込期間を長く設定するのもひとつの方法です。例えば終身型の保険は、一定年齢や一定期間で保険料を払込む有期払よりも、生涯にわたって保険料を払込み続ける終身払のほうが、毎月の保険料が割安です。また学資保険でも、保険金額が同じであれば、払込期間が長いほうが毎月の保険料負担を抑えられます。

ただし、保険料の払込期間を長くすることによるデメリットもあるため注意が必要です。例えば、学資保険で払込期間を長くすると払込保険料の総額は増えるため、返戻率が低下してしまいます。終身払も、長生きをした場合は有期払より払込保険料の総額が高くなる可能性があります。メリットとデメリットを比較し、検討するようにしましょう。

シングルマザーが生命保険を検討する場合は保険の専門家に相談しよう

仕事や家事、育児で多忙なシングルマザーは、生命保険への加入を考えていても、検討段階で止まっている場合もあるかもしれません。また、実際の商品を調べ始めても、必要な保障と保険料のバランス等、判断に迷うことも多く出てくるでしょう。

保険選びで迷った時には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。相談の際に、シングルマザーの人が女性スタッフを指名することも可能ですし、店舗によってはキッズコーナーも用意しています。店舗に行く時間が取れない場合は、オンラインでの相談にも対応していますので、ぜひお気軽にご利用ください。

※本コラムは、2024年12月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

シングルマザーの生命保険への加入についてよくある質問

シングルマザーが生命保険への加入を検討する際に、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- シングルマザーに生命保険は必要ですか?

- 自身に万が一のことがあった時の子どもの生活費や、将来の教育費に不安がある場合は、生命保険の必要性は高いといえます。また、自身が病気やケガで入院したり働けなくなったりした際の経済的リスクの備えとしても、生命保険は有効です。

- シングルマザーにはどのような生命保険がおすすめですか?

- シングルマザーにおすすめの生命保険は、備えたいリスクによって異なります。例えば、自身に万が一のことがあった際の保障が必要な場合は、終身保険や定期保険、収入保障保険がおすすめです。また、教育費に備えるのであれば学資保険や終身保険、病気やケガで働けなくなった時に備えるには医療保険やがん保険、就業不能保険を選ぶといいでしょう。

- シングルマザーの保険料負担はどのくらいですか?

- 公益財団法人 生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によれば、シングルマザーを含むひとり親世帯の年間払込保険料の平均額は24万4,600円です。また、ひとり親世帯は年間払込保険料が12万円未満の割合がもっとも高く、家計に無理のない範囲で必要な保障を備えていることがわかります。

- シングルマザーが生命保険を選ぶ際のポイントを教えてください

- シングルマザーが生命保険を選ぶ際には、保険料と家計のバランスを考慮し、できるだけ早いタイミングで検討することが大切です。また、毎月の保険料負担を抑えたい場合は、保険料の払込期間を長く設定するのもひとつの方法となります。ただし、払込期間を長期間にすることでデメリットもあるため、判断に迷う場合は保険の専門家へ相談することをおすすめします。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。