生命保険の受取りに税金はかかる?

仕組みや非課税となる保険金を解説

仕組みや非課税となる保険金を解説

生命保険の保険金を受取る時は税金がかかることがあります。どのような保険金が課税対象になり、また保険金にはどのような種類の税金がかかるのでしょうか。また、生命保険の保険金や給付金を受取る際に課税される税金の仕組みについても知っておく必要があります。

ここでは、生命保険の保険金にかかる税金や、課税または非課税になる保険金の種類、保険金受取り時の税負担を軽減する制度等について解説します。

生命保険の保険金や給付金には税金がかかる

生命保険で支払われるお金は、「保険金」と「給付金」に大別されます。保険金とは、被保険者が亡くなった時や満期になった時に支払われるお金で、原則として一度支払われると契約は終了します。一方、給付金は、主に医療保険やがん保険で、入院や手術、通院等の際に受取るお金です。給付金を受取った後も契約は継続します。

なお、生命保険の保険金や給付金は、受取り時に税金がかかることがあるので注意しましょう。さらに、税金がかかる場合でも、契約者、被保険者、受取人が誰になるか等によって、課税される税金の種類が変わります。

生命保険について基本から学びたい方は、以下の記事をご覧ください。

生命保険とは?仕組みや種類、備えられるリスクやニーズ等を解説

課税/非課税となる保険金や給付金

生命保険の保険金や給付金には、課税対象になるものとならないものがあります。原則として、体のケガや病気等によって受取れる保険金・給付金は非課税だと覚えておくとわかりやすいかもしれません。課税・非課税となる保険金や給付金の種類は下記になります。

■課税・非課税となる主な保険金や給付金

| 課税となる保険金や給付金 | 非課税となる保険金や給付金 |

|---|---|

|

|

リビング・ニーズ特約について知りたい方は、以下の記事をご覧ください。

リビング・ニーズ特約とは?支払例やメリットやデメリットを解説

生命保険の契約者・被保険者・受取人とは?

課税対象である保険金・給付金受取りの場合、税金の種類は契約者、被保険者、受取人の関係性等によって変わります。契約者、被保険者、受取人がそれぞれどのような人を指すのか確認しておきましょう。

契約者

契約者とは、保険会社と保険契約を結んでいる人のことです。保険料の払い込みを行い、契約内容等を変更する権利を持ちます。

被保険者

被保険者とは、保険の対象になる人、つまり保険がかけられている人のことです。生命保険の保障は、被保険者の生死や病気、ケガ等が対象になります。例えば、死亡保険金の場合は、被保険者が亡くなることによって受取人に保険金が支払われます。

受取人

受取人とは、生命保険の保険金や給付金を受取った人のことです。受取人と契約者や被保険者が同じケースもあれば、違うケースもあります。ただし、死亡保険金は被保険者が亡くなった後に支払われるので、受取人と被保険者を同一人物にすることはできません。

生命保険の受取人の決め方に悩んでいる方は、以下の記事をご覧ください。

生命保険の受取人はどう決める?死亡保険金の受取人の範囲や税金も解説

契約者・被保険者・受取人の関係によって税金の種類が変わる

生命保険の保険金・給付金にかかる税金は、所得税(および復興特別所得税)、相続税、贈与税のいずれかです。また、所得税は住民税と連動しているため、所得税がかかる場合は原則として住民税もかかります。

受取った保険金や給付金にどのような税金が課税されるかは、契約者、被保険者、受取人の関係によって変わります。

ここでは、死亡保険金、満期保険金やお祝い金、個人年金保険の年金受取りを例に、詳しく見ていきましょう。

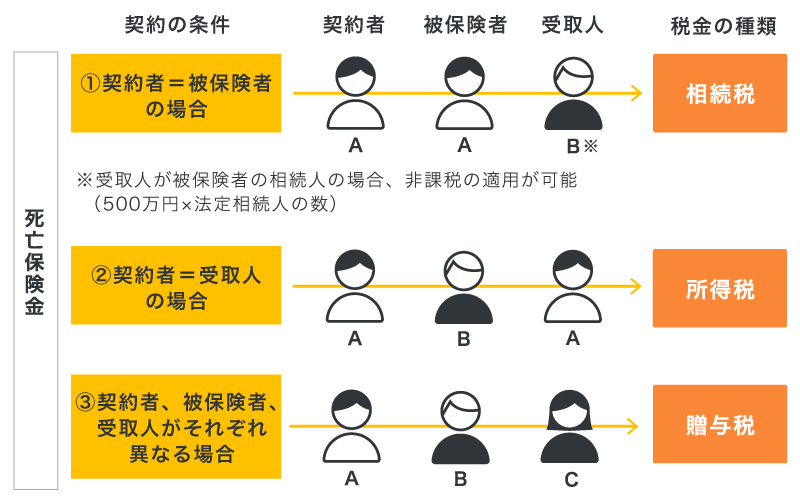

生命保険の死亡保険金

上記のとおり、生命保険の死亡保険金にかかる税金は所得税、相続税、贈与税のいずれかで、契約者、被保険者、受取人の関係によってそれぞれ税金の種類が変わってきます。

■死亡保険金にかかる税金の種類

・契約者と被保険者が同じで、受取人が違う場合

契約者と被保険者が同じで、受取人が違う場合は、亡くなった方が生前自分で保険料を払い込み、遺族に死亡保険金が支払われるようなケースです。この場合は、受取人に支払われる死亡保険金に相続税が課税されます。

実は民法上において、支払われた保険金は相続財産とはされません。しかし、相続税法では、亡くなった方が保険料を負担し、その死亡によって保険金が支払われることから、実質的な相続財産(みなし相続財産)として扱われます。なお、生命保険の死亡保険金には、相続人が受取る場合のみ「500万円×法定相続人数」の非課税枠があります。

・契約者と受取人が同じ場合

生命保険の契約者と受取人が同じで、被保険者が別の人である場合は、受取人に所得税がかかります。例えば、夫が妻を被保険者として生命保険に加入し、夫が受取人となっている場合等です。この場合、死亡保険金は夫の一時所得とみなされ、所得税の課税対象になります。

・契約者・被保険者・受取人がすべて違う場合

契約者と被保険者と受取人がそれぞれ違う場合、受取人に支払われた死亡保険金は、贈与税の課税対象になります。例えば、契約者が夫、被保険者が妻、受取人が子どもといった場合です。この場合は死亡保険金が子どもへの贈与とみなされ、贈与税がかかります。

死亡保険金に関する相続税について知りたい方は、以下の記事をご覧ください。

死亡保険金に相続税はかかる?非課税枠や基礎控除等税金の軽減制度を解説

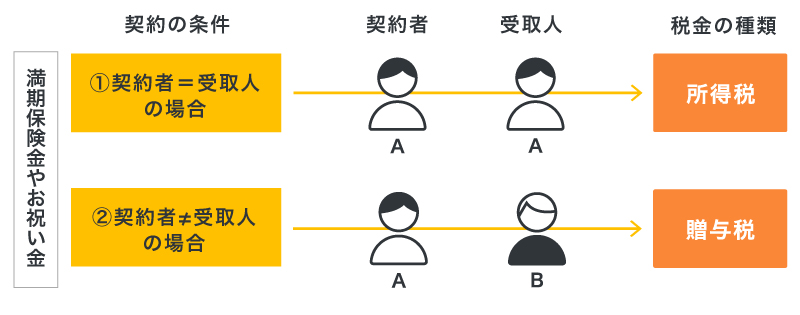

生命保険の満期保険金やお祝い金

生命保険の満期保険金やお祝い金は、契約者本人が受取るのか、もしくは契約者と異なる受取人がもらうのかによって税金の種類が変わってきます。それぞれの場合を見ていきましょう。

■満期保険金やお祝い金にかかる税金の種類

・契約者と受取人が同じ場合

契約者と受取人が同じ場合は、受取った満期保険金やお祝い金に所得税がかかります。満期保険金等を一時金として受取った場合は「一時所得」、年金として数年間にわたって毎年受取る場合は「雑所得」となり、それぞれ所得税が課税されます。

・契約者と受取人が違う場合

契約者と受取人が違う場合は、受取った満期保険金やお祝い金に贈与税がかかります。生命保険の契約者から受取人への贈与とみなされ、所得税ではなく贈与税の課税対象となります。

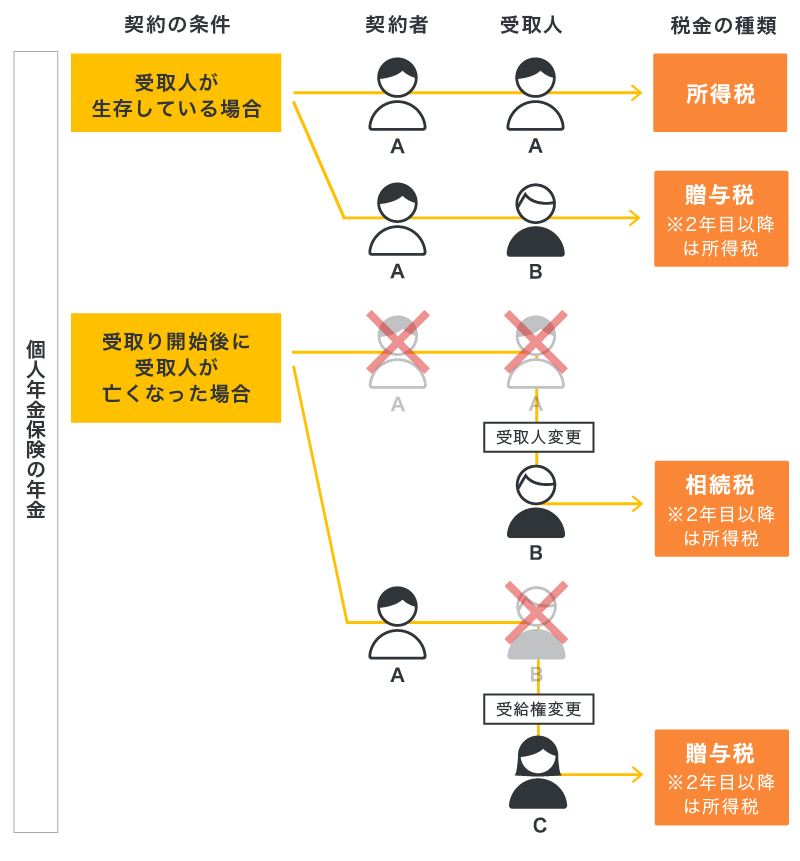

個人年金保険の年金

個人年金保険とは、一定の年齢に達するまで保険料を払い込み、その後は保険料に応じた年金を受取る形の保険です。年金形式もしくは一括受取りがあり、年金形式にした場合、契約者と受取人の関係に加え、契約者・受取人の生死によっても課税される税金の種類が変わります。また、個人年金保険の年金受取りを開始した1年目と2年目以降では税金の種類が変わる場合もあるため、併せて確認していきましょう。

■個人年金保険の年金にかかる税金の種類

被保険者と受取人が同じ場合の想定です。

被保険者が死亡していても年金支払いが継続される契約の保険を想定しています。

・受取人が生存している場合

契約者と受取人が同じで、かつ受取人が生存している場合は、受取る年金は所得とみなされ所得税がかかります。また、契約者と受取人が異なりそれぞれ生存しており、年金を受取る権利を相続や贈与で得た場合、相続税法に定められた評価方法で算出する年金受給権の評価額に対し、年金の受取り開始時に贈与税がかかります。2年目以降の年金に対しては、贈与税ではなく所得税の課税対象となります。

・年金受取り開始後に受取人が死亡した場合

年金の受取り開始後に受取人が亡くなり、契約時に指定した別の受取人に変更となった場合は、相続税または贈与税がかかります。死亡した受取人が契約者だった場合は、年金を相続したとみなされて年金を受取った人に相続税がかかります。2年目以降の年金については、所得税の対象です。

また、契約者と受取人が異なる場合は、年金受給権を贈与によって取得したとみなされ、年金の受取り開始時に年金受給権の評価額に対して贈与税がかかります。なお、2年目以降は所得税の対象です。

死亡保険金の税負担を軽減する制度

死亡保険金の目的は、被保険者の死亡後、遺族の生活を保障することです。そのため、死亡保険金が相続税の対象になる場合でも、税負担を軽減する次のような非課税枠が設けられています。

死亡保険金の非課税枠

生命保険の死亡保険金には、一定額までの非課税枠があります。死亡保険金の受取人が相続人である場合に限り、「500万円×法定相続人の数=非課税限度額」となります。

法定相続人とは、民法で定められている、被相続人の財産を相続する権利を持つ人のことです。「配偶者」と「相続順位がもっとも高い血族」で構成されます。配偶者は必ず相続人となり、血族は相続順位の第一順位である子どもがいれば子どもになります。子どもがいない場合は、第二順位の直系尊属(父母、祖父母)、直系尊属もいない場合は、第三順位の兄弟姉妹へと相続する権利が移ります。

相続税の基礎控除

相続税には、「3,000万円+(600万円×法定相続人の数)」の基礎控除があります。支払われた死亡保険金が上述した非課税枠よりも多かった場合、死亡保険金から非課税限度額を引いた金額とその他の相続財産を合算し、遺産総額を求めます。相続税の計算では、遺産総額からこの基礎控除が差し引かれます。

配偶者における相続税の軽減制度

亡くなった人の配偶者が受取人の場合は、配偶者の税額軽減という制度が適用されます。この軽減制度が適用されると、配偶者が受取る相続財産の総額が1億6,000万円または配偶者の法定相続分相当額のどちらか多いほうの金額までは相続税がかかりません。

ただし、配偶者の税額軽減を適用するには、相続税の申告期限までに遺産分割を確定している必要があります。

生命保険の保険金を受取る際には税金がかかることがある

生命保険の保険金や給付金を受取る際には、相続税や所得税、贈与税といった税金がかかることがあります。課税される税金の種類は契約者、被保険者、受取人の関係性等によって異なります。生命保険に加入する時、契約者や被保険人、受取人をよく考えないまま決めてしまうと、将来の税負担に影響する可能性もあるため注意が必要です。

生命保険の保険金・給付金にかかる税金の計算は複雑な上、非課税枠や税額軽減等もあるため、自分だけで理解しようとすると大変かもしれません。「ほけんの窓口」では、保険のプランに関するご相談やお見積もりが、何度でも無料でご利用いただけます。生命保険について疑問点がある場合は、ぜひお気軽にご相談ください。

- ※本コラムは、2023年9月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。