保険の特約とは?種類や主契約との組み合わせ例をわかりやすく解説

一般的に民間の保険では、主契約に特約を付帯することが可能です。保険に加入する際、主契約の保障内容のみでは不安だと感じ、特約の付帯を検討する人も多いのではないでしょうか。

ここでは、特約の種類や、主契約と特約の組み合わせ例等について解説します。

特約は保険の主契約に付帯できるオプション契約

特約は保障内容をより充実させる目的で、保険の主契約にプラスして加入するオプション契約です。一般的に民間の保険は、主契約と特約で構成されており、主契約は保険の基本的な保障内容を定める保険契約です。一方、特約はオプション契約のため、特約のみでは契約できず、主契約に追加して付帯します。また、主契約を残して特約のみを解約することはできますが、主契約を解約した場合、特約だけを残すことはできません。

特約を付帯できるタイミングについては、保険会社や保険商品によって異なります。主契約の加入時のみに付帯できる場合と、契約後でも特約を付帯できる場合に分かれます。契約後に付帯する場合、その時点の年齢で特約の保険料を再計算したり、健康状態の告知をしたりすることが必要です。

多くの特約は主契約とは別に保険料が必要となりますが、一部には無料で付帯できる特約もあります。また、保険期間については主契約が終身であっても、定期の特約を付帯することも可能です。なお、主契約の保険期間が終われば、特約の保険期間も終了します。

主な特約の種類

特約には多くの種類があるため、どのような特約が自分に適しているかを検討した上で、契約する必要があります。ここでは、死亡を保障する特約と病気やケガ等を保障する特約に分けて解説します。

死亡を保障する特約

死亡を保障する特約は、被保険者が死亡または保険会社所定の高度障害状態になった場合に備え、保障を充実させる目的の特約です。保障内容に応じて以下のようなさまざまな種類があります。

■死亡を保障する特約の種類と保障内容

| 特約の種類 | 保障内容 |

|---|---|

| 定期保険特約・終身保険特約 | 被保険者が死亡または保険会社所定の高度障害状態になった場合に、保険金が支払われる。保険期間は定期保険特約では一定期間、終身保険特約では一生涯となる |

| 収入保障特約 | 被保険者が死亡または保険会社所定の高度障害状態になった場合に、保険金が年金形式で支払われる。受取り回数があらかじめ決まっている特約と、契約時に定めた満期まで受取れる特約の2種類がある |

| 災害割増特約 | 被保険者が不慮の事故または保険会社所定の感染症により、事故日から特約で定められた期間内に、死亡または保険会社所定の高度障害状態になった場合に、主契約の死亡保険金に上乗せして保険金が支払われる |

| 傷害特約 | 一般的に被保険者が不慮の事故または保険会社所定の感染症により、事故日から特約で定められた期間内に、死亡した場合に災害死亡保険金が支払われる。また、不慮の事故が原因で事故日から特約で定められた期間内に、保険会社所定の障害状態になった場合は、障害の程度に応じて障害給付金を受取れる |

病気やケガ等を保障する特約

特約の中には被保険者の病気やケガに備え、保障を充実させるための特約もあります。保障内容に応じて以下のようなさまざまな種類があります。

■病気やケガ等を保障する特約の種類と保障内容

| 特約の種類 | 保障内容 |

|---|---|

| 総合医療特約 | 不慮の事故または病気で入院した場合や、保険会社所定の手術・放射線治療をした場合に、給付金を受取れる |

| 生活習慣病入院特約 | がんや脳血管疾患、心疾患、高血圧、糖尿病等、保険会社所定の生活習慣病で入院した場合に、給付金を受取れる |

| 女性疾病入院特約 | 乳がんや子宮筋腫、分娩の合併症等、保険会社所定の女性特有の疾病で入院した場合に、給付金を受取れる |

| 先進医療特約 | 厚生労働省が定めた先進医療を、厚生労働省に届け出た病院で受けた場合に、給付金を受取れる |

| がん診断特約 | がんと診断された場合に給付金を受取れる。初回診断時のみに受取れる特約と、2回目の診断以降も受取れる特約の2種類がある |

| 特定疾病(三大疾病)保障特約 | がんや急性心筋梗塞、脳卒中のいずれかにより、保険会社所定の状態になった場合に、保険金や給付金を受取れる |

| 介護特約 | 要介護状態になり、その状態が一定期間継続した場合に、一時金や年金を受取れる |

| リビング・ニーズ特約 | 医師から余命6か月以内等、一定の余命期間と診断された場合に、将来支払われる死亡保険金の代わりに、保険金の一部または全部を生前に受取れる。一般的に特約の保険料はかからない |

主契約と特約の組み合わせ例

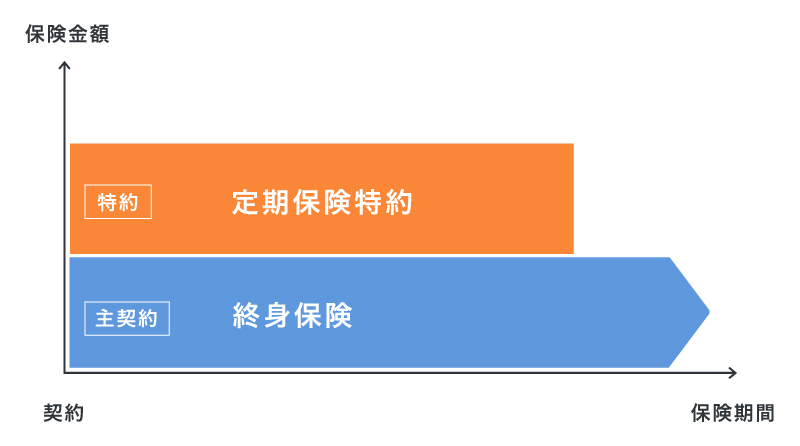

民間の保険には多様な種類があるため、その主契約と特約の組み合わせもさまざまです。例えば、一生涯の死亡保障がある終身保険に定期保険特約を付帯すれば、一定期間の保険金額を手厚くすることができます。

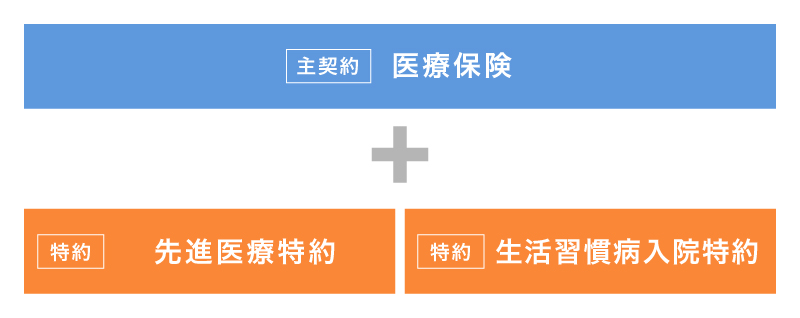

また、特約を付帯することで保障範囲を広げることも可能です。医療保険に先進医療特約を付帯しておけば、公的医療保険の対象にならない先進医療を受けた場合に給付金が受取れるので、治療の選択肢を増やすことにつながります。さらに、特約ごとに異なる保険期間を選択することもできます。例えば、終身タイプの医療保険に、保険期間10年間の先進医療特約と保険期間20年間の生活習慣病入院特約を付帯するといった組み合わせが可能です。主契約と特約の組み合わせのイメージは以下のとおりです。

■保険金額を手厚くする主契約と特約の組み合わせのイメージ

■保障範囲を広げる主契約と特約の組み合わせのイメージ

保障を充実させるには特約の付帯も検討しよう

民間の保険では主契約に特約を付帯することで、保障内容を手厚くしたり、保障範囲を広げたりすることが可能です。主契約の保障内容だけでは不安な場合、特約を組み合わせることで自分に合った保障を得られる可能性があるため、保険に加入する際は特約もあわせて検討しましょう。

「ほけんの窓口」では、保険の特約に関する質問や見積もり等が、何度でも無料で相談できます。特約について疑問がある場合は、ぜひ「ほけんの窓口」へご相談ください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。