20代に生命保険は必要ない?保険料の平均やおすすめの保険を解説

生命保険は、被保険者の万が一のリスクに備えるための保険です。「20代のうちは生命保険の必要性は低いのでは」と考える人もいるかもしれませんが、保険は若いうちに加入しておくとさまざまなメリットがあります。また、生命保険には、死亡保険の他にも、医療保険や介護保険、学資保険等、さまざまな種類があるため、いざ保険に入ろうと思っても、どの種類を選べばいいのか迷う人も多いのではないでしょうか。

ここでは、20代の人にとっての生命保険の必要性や保険料の平均、20代から保険に加入するメリット、おすすめの保険について解説します。

20代が生命保険に加入している割合

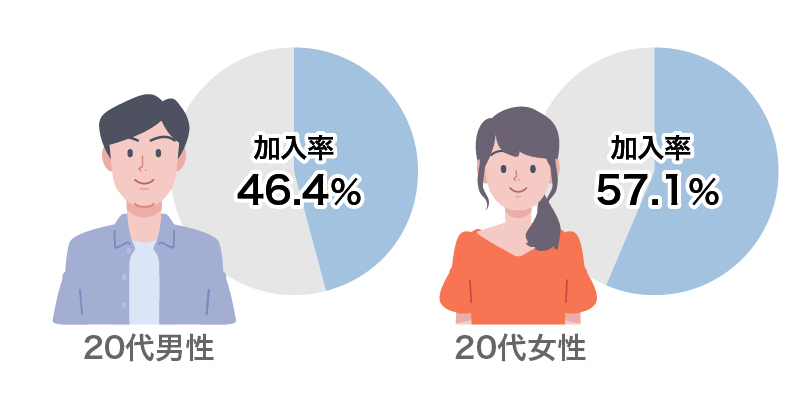

2023年3月に公益財団法人生命保険文化センターが発表した「2022(令和4)年度 生活保障に関する調査」によると、20代の男性の生命保険の加入率は46.4%、女性は57.1%です。この調査における「加入率」とは、民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取扱っている、生命保険や生命共済(個人年金保険やグループ保険、財形は除く)への加入率を指しています。

この結果から、20代の約半数の人が死亡保険、医療保険、学資保険といった生命保険に加入し、将来の病気やケガ、死亡等のリスクに備えていることがわかります。

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

https://www.jili.or.jp/research/chousa/8946.html

生命保険について基本から学びたい方は、以下の記事をご覧ください。

生命保険とは?仕組みや種類、備えられるリスクやニーズ等を解説

20代が払込んでいる生命保険の年間保険料

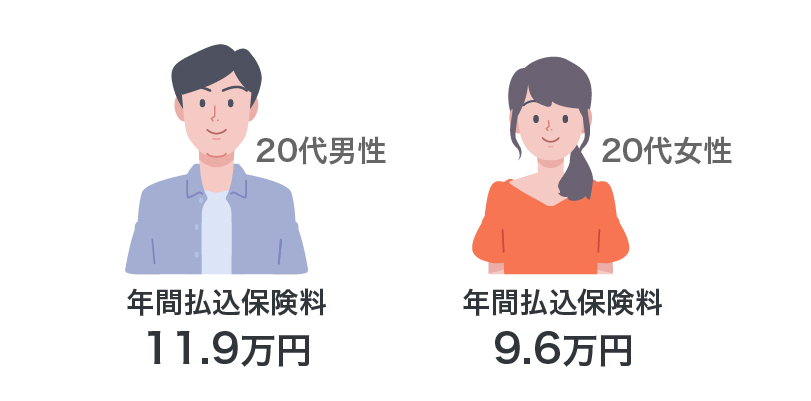

同じく「2022(令和4)年度 生活保障に関する調査」によれば、20代の生命保険の年間払込保険料における平均は、男性が11.9万円、女性が9.6万円です。この調査の「年間払込保険料」とは、民間の生命保険会社、郵便局、JA(農協)、県民共済・生協等で取扱っている生命保険や個人年金保険の加入者のうち、実際に保険料を払込んでいる人の年間払込保険料(一時払や頭金の保険料は除く)を指しています。ここから月々の保険料を計算すると、20代男性の平均はおよそ1万円、女性は0.8万円ということになります。

なお同じ資料によると、全年代における年間の保険料の平均は、男性が20.6万円、女性が16.0万円です。このことから、20代の若いうちは、無理のない範囲の保険料で将来に備えていることがうかがえます。

※出典:公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

https://www.jili.or.jp/research/chousa/8946.html

20代のうちに生命保険に加入するメリット

20代は中高年以降の世代に比べると病気やケガ、死亡のリスクが少ないため、生命保険の必要性をあまり感じない人もいるかもしれません。しかし、20代のうちに生命保険に加入すると、「保険料」「加入時の審査」「資産形成」の3つの点でメリットがあります。

保険料を抑えられる場合がある

年齢が若く、病気等のリスクが低い20代のうちに生命保険に加入しておけば、保険料の負担を抑えられる場合があります。一般的に生命保険は、契約時の被保険者の年齢が若いほど、月々の保険料が安くなる仕組みとなっています。病気やケガ、死亡のリスクは加齢に伴って増大するため、20代から加入することで、月々の保険料だけではなく払込保険料の総額も抑えられる可能性があるでしょう。

加入時の審査が通りやすい

若く健康状態が良好なうちに生命保険に申込むと、加入時の審査に通過しやすくなるメリットもあります。生命保険の加入時には、原則として、被保険者の健康状態等を保険会社に告知する義務があります。傷病歴・既往歴の時期や程度によっては、希望どおりの保障が受けられないことや、保険料が通常よりも高くなることも考えられるでしょう。20代のほうが、30代以降に比べて希望する保険に加入しやすいといえます。

早い段階から加入すると将来に備えた資産形成がしやすい

人生の早い段階から、将来に備えた資産形成がしやすくなるのも、20代で生命保険に加入するメリットです。生命保険の中には、終身保険や養老保険等の、保障と貯蓄の性質をあわせ持つタイプがあります。このような保険は貯蓄型保険と呼ばれ、毎月の保険料を払込んでいくことで、無理なく将来に備えることが可能です。貯蓄型保険では、万が一のことがあった時には死亡保険金が支払われ、途中で解約した場合は解約返戻金を受取ることができます。20代のうちに貯蓄型保険に入ることで保険料が抑えられ、少ない負担で資産形成を行えます。

20代から加入を検討すべき生命保険の種類

では、20代から生命保険に入るなら、どのような保険を選べばよいのでしょうか。生命保険は、死亡、病気やケガ、教育費等、さまざまな種類でリスクに備えられます。加入する目的や備えたいリスクによって、どのような保険があるのか見ていきます。

病気やケガに備える生命保険

病気やケガのリスクに備える生命保険には、医療保険やがん保険、就業不能保険等があります。医療保険やがん保険は、入院・手術をした際の、治療費、生活費に備えるための保険です。また、就業不能保険は、病気やケガで長期間働けなくなった場合の収入減少に備える保険です。治療で高額な医療費がかかったり、仕事を休んで収入が減ったりすること等は、経済的にも大きなリスクとなります。特に、まだ収入や貯蓄が安定しない20代においては、保険で備えておくことが大切だといえます。

死亡に備える生命保険

20代から検討したい生命保険のひとつが、死亡のリスクに備える保険です。該当するのは、終身保険や定期保険、収入保障保険、養老保険等です。被保険者が死亡または保険会社所定の高度障害状態になった場合、契約時に指定した受取人に保険金が支払われます。特に、家族を支える立場になった人の万が一の場合を考え、のこされた家族が経済的に困らないように加入します。

教育費に備える生命保険

子どもがいる場合に加入を検討したいのが、学資保険等の将来の教育費に備える生命保険です。子どもが一定の年齢になった時や大学入学等、あらかじめ決めたタイミングで、祝金や満期保険金を受取ることができます。また、多くの学資保険では、保険料の払込期間中に、契約者(保護者)が死亡または保険会社所定の高度障害状態になった場合、その後の保険料の払込みが免除になる特約を付帯することが可能です。

子どもの教育費については、早い段階から計画を立てておくことで、家計に無理のない範囲で備えることができるでしょう。

生命保険の詳細については、以下の記事をご覧ください。

生命保険の選び方のポイントは?種類や考え方について解説

20代におすすめの保険の選び方

一口に「20代」といっても、独身か既婚か、子どもがいるかどうか等、人それぞれ状況は異なります。生命保険を検討する際に大切なことは、自分の状況に合わせて、必要な保障を選ぶことです。ここからは、ライフステージ別による、保険選びのポイントを解説します。

独身の場合

20代で独身の場合は、自分自身が病気やケガをした際の治療費、働けなくなった場合の収入減少リスクに備える保険がおすすめです。治療費に備える場合は医療保険、収入減少に備える場合は就業不能保険が選択肢となるでしょう。

特に、自営業やフリーランスで国民健康保険に加入している場合、病気やケガで仕事を休んでも、会社員の健康保険のような傷病手当金による保障がありません。さらに、働けなくなると収入減少に直結してしまいます。そのため、生命保険に加入する必要性は、会社員や公務員よりも高いといえます。

既婚で子どもがいない場合

結婚していて子どもがいない場合は、自分自身だけではなく、配偶者のことも考えて保険を選ぶ必要があります。医療保険、就業不能保険に加えて、死亡保険も検討することをおすすめします。特に、自分が家計を支える立場の場合、死亡保険に加入していれば、万が一のことがあってものこされた配偶者の当面の生活費に備えることが可能です。

なお、必要な保障額は、普段の生活費や、配偶者の就労状況等によって異なります。例えば、正社員の共働きなら、万が一の保障は葬儀にかかる費用程度で十分かもしれません。一方、配偶者が扶養内のパートや専業主婦(夫)の場合は、より手厚い保障が必要になるでしょう。収入と支出のバランスを考え、無理のない範囲で保障内容を検討することが大切です。

既婚で子どもがいる場合

既婚で子どもがいる20代の場合は、独身者や子どものいない既婚者と比べて、さらに保障内容を充実させる必要があります。自身が主に家計を支えている場合、万が一のことがあると、配偶者だけでなく、子どもの生活費や教育費が不足する事態が起きてしまいます。配偶者の就労状況、子どもの年齢や人数、想定する子どもの進路、貯蓄状況等、それぞれの家庭環境に合わせて、医療保険、就業不能保険、死亡保険、学資保険の中から必要な保障を選びましょう。ただし、保障内容を手厚くすると、保険料の負担も大きくなるので、家計とのバランスを考えながら検討していくことが大切です。

シングルマザー・シングルファザーの場合

20代のシングルマザー・シングルファザーが自分一人で家庭を支えている場合、病気やケガで働けなくなると、その期間の収入が途絶えてしまう恐れがあります。病気やケガをした際の治療費に備える医療保険、万が一の事があった場合の終身保険や収入保障保険、収入減少に備える就業不能保険等への加入を検討するとよいでしょう。子どもが生活に困らないように、手厚く備えることが大切になります。

20代のうちから生命保険への加入を検討することが大切

20代は、結婚や出産、転職等、多くのライフイベントが起こる可能性のある年代です。また、若くて健康状態が良好な時期は、希望する保険に入りやすい時期でもあります。「まだ若いから生命保険は必要ない」と考えるのではなく、若いうちから生命保険でリスクに備えることが重要といえるでしょう。

生命保険にはさまざまな種類があるため、加入する目的をしっかりと考えた上で、自分に合った保障を選ぶことが大切です。ただし、自分で保険を選ぼうとすると、保険の種類が多く迷ってしまうかもしれません。保険選びで悩んだ時には、「ほけんの窓口」への相談がおすすめです。「ほけんの窓口」では、生命保険の選び方に関する質問や見積もり等が、何度でも無料で相談できます。生命保険について疑問点がある場合は、ぜひお気軽にご相談ください。

30代におすすめの生命保険について知りたい方は、以下の記事をご覧ください。

30代におすすめの生命保険は?選び方と平均的な保険料を紹介

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。