養老保険の解約返戻金は受取時期で変わる?計算方法を解説

養老保険に加入していても、何らかの理由で解約したいと考えることがあるかもしれません。養老保険の解約を検討する際、気になるのが解約返戻金です。養老保険の解約返戻金は、解約時期によってどのように変わってくるのでしょうか。

ここでは、養老保険の解約返戻金の定義や計算方法、受取る方法の他、解約返戻金を受取る際の税金についても解説します。

養老保険は解約すると解約返戻金が受取れる

養老保険は、死亡保障と貯蓄の両方を兼ね備えた保険です。契約時に定めた保険期間中に被保険者が死亡または保険会社所定の高度障害状態になった場合には保険金が支払われ、何事もなく保険期間が終了した場合には死亡保険金と同額の満期保険金が受取れます。また、保険期間の途中で解約すると、それまでに払込んだ保険料に応じて、解約返戻金が受取れます。

そもそも解約返戻金とは、養老保険や終身保険、学資保険等の貯蓄性を備えた保険を途中解約した時に、払戻されるお金のことです。解約返戻金には、保険料の払込額とともに解約返戻金の金額も増えていく「従来型」、保険料が従来型よりも割安に設定されている一方で解約返戻金も低く設定される「低解約返戻金型」、解約返戻金がないか極めて少額に設定された「無解約返戻金型」の、3つのタイプがあります。養老保険の解約返戻金は、この3タイプのうち主に「従来型」に該当します。

養老保険については、以下の記事をご覧ください。

養老保険とは?メリット・デメリットと終身保険との違いを解説

解約返戻金については、以下の記事をご覧ください。

生命保険の解約返戻金はいくら貰える?仕組みや解約時の注意点

養老保険の解約返戻金の金額は契約内容によって異なる

養老保険の解約返戻金は、「一時払か分割払か」「円建てか外貨建てか」「変額保険か定額保険か」といった保険料の払込方法や保険商品の種類によって、受取る金額が異なります。それぞれの契約内容がどのように解約返戻金に影響するのかを見ていきましょう。

一時払と分割払

養老保険の保険料の払込方法には、加入時に保険料を一括で払込む「一時払」と、月や年ごとに払込む「分割払」があります。一時払で加入した場合、分割払に比べて解約返戻金が多くなることが一般的です。また、一時払の特徴として、払込んだ金額に対して受取る金額の割合を示す「返戻率」が100%に達する時期が早いことが挙げられます。ただし、契約後間もない時期に解約すると、一時払でも解約返戻金が払込保険料の総額を下回ることがあるため注意しましょう。

円建てと外貨建て

養老保険には、円建てと外貨建ての商品があります。外貨建養老保険とは、米ドルやユーロ、豪ドル等の外貨で保険料の運用を行う養老保険です。保険料の払込みや保険金・解約返戻金の受取りも外貨で行われますが、一部の保険商品では日本円での払込みや受取りも選択可能です。

受取る解約返戻金が日本円でいくらになるかは、その時の為替相場によって決まります。解約の際に、契約時よりも円安になっていれば受取金額は増えますが、円高が進んでいた場合は払込保険料の総額を下回るケースもあることに注意が必要です。為替相場の影響により元本割れのリスクがある場合は、解約返戻金を外貨のまま受取り、円安になるタイミングを待って円に戻す等の対応策もあります。

外貨建て保険については、以下の記事をご覧ください。

外貨建て保険とは?メリット・デメリットや保険の種類について解説

定額保険と変額保険

養老保険は、運用方法によって、「定額保険」と「変額(有期)保険」に分かれます。定額保険とは、保険料に対して決まった額の満期保険金や解約返戻金を受取る保険です。解約返戻金の金額の推移があらかじめ確定しているため将来的な安心感がありますが、インフレが起きた場合は、解約返戻金の価値が相対的に低下してしまいます。

一方、変額保険は、保険会社が保険料を投資信託等で運用し、その運用実績によって満期保険金や解約返戻金の金額が変わる保険です。運用実績によっては同じ保険料の定額保険よりも大きな金額の解約返戻金を受取れる可能性がありますが、反対に元本割れのリスクもあります。

変額保険については、以下の記事をご覧ください。

変額保険とは?メリットやデメリット、向いている人等を解説

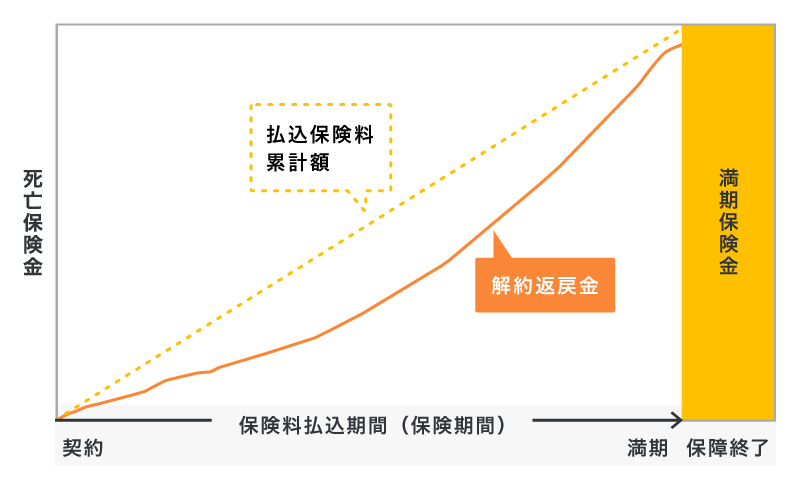

養老保険の解約返戻金の金額の推移

養老保険の解約返戻金は、加入時からの経過年数が増えるほど金額が多くなり、満期に近づくにつれて払込保険料の総額とほぼ同等になります。ただし、払込期間の途中で解約した場合は、解約返戻金の金額は払込保険料の総額を下回ることが一般的です。

■養老保険のイメージ

そもそも、養老保険の大きなメリットは、計画的に資産形成をしながら、その期間中の万が一の状況にも備えられることです。解約返戻金による貯蓄目的というよりは、満期保険金を受取ることを前提にした資産形成に向いている保険といえるでしょう。

養老保険の解約返戻金の計算方法

養老保険の解約返戻金の金額は、保険料積立金と解約控除によって算出することができます。

<解約返戻金の計算式>

解約返戻金=保険料積立金-解約控除

保険料積立金とは、契約者が払込んだ保険料のなかから、保険会社が将来的に保険金の支払いをするために積立てているお金のことです。解約控除は、保険を解約する時に手数料として差し引かれるお金のことを指します。

保険契約の締結や維持にはさまざまな費用がかかるため、保険会社はこれらの費用を毎月の保険料のなかから少しずつ回収します。途中解約すると、費用をすべて回収することができなくなるので、解約控除として一定の金額を差し引いて解約返戻金を計算するのです。解約控除の金額は保険会社や保険商品によって異なりますが、契約からの経過年数が長くなるほど低くなり、契約から10年を過ぎると解約控除はなくなることが一般的です。

養老保険の解約返戻金を受取る方法

養老保険の解約返戻金を受取るには、保険会社や保険代理店等に連絡して、解約手続きを行う必要があります。口頭での申し出や単に保険料の払込みを中止しただけでは、保険を解約したことにはなりません。

一般的な解約手続きは、加入した保険会社や保険代理店に解約の意思を伝えて解約書類を取り寄せ、必要事項を記入して提出します。書類に不備がなく受理されれば、書面にて通知が届き、解約手続きが完了となります。保険会社によって多少異なりますが、手続き完了から1週間程度で解約返戻金が指定口座に入金されることが一般的です。

養老保険の解約返戻金にかかる税金

養老保険の解約返戻金には税金がかかる場合があります。税金の種類は、保険料を払込んだ契約者と受取人との関係によって、所得税、贈与税のいずれかの課税対象になります。

契約者と受取人が同じ人で、受取った解約返戻金の金額が払込保険料の総額よりも多いと、所得税の課税対象です。解約返戻金を一時金として受取った場合、「一時所得」とみなされます。ただし、一時所得には50万円の特別控除があるため、一時所得が解約返戻金だけで、なおかつ解約返戻金から払込保険料の総額を引いた金額が50万円を超えなければ、所得税はかかりません。

なお、一時払養老保険で保険期間等が5年以下のもの、および保険期間等が5年超で5年以内に解約した場合は、「金融類似商品」に該当するとみなされ、源泉分離課税が適用されます。保険会社が税金を差し引いた上で受取人に支払うので、源泉徴収だけで所得税の納付が完結します。

一方、契約者と受取人が異なる場合は、「贈与」の扱いになり、贈与税の課税対象です。贈与税の計算では払込保険料の金額は関係なく、受取った解約返戻金全額が課税対象です。ただし、贈与税には110万円の基礎控除があるので、その年の他の贈与との合計額が110万円を超えなければ贈与税は発生しません。

生命保険の受取りにかかる税金については、以下の記事をご覧ください。

生命保険の受取りに税金はかかる?仕組みや非課税となる保険金を解説

養老保険を解約する前に検討したい解約以外の方法

養老保険を払込期間の途中で解約すると、解約返戻金は払込保険料の総額を下回ることが一般的です。もし「保険料の負担が厳しい」「急にまとまった資金が必要になった」等の理由で養老保険の解約を検討している場合は、解約以外にも以下のような方法があります。

払済保険に変更する

将来にわたって保険料の払込みが困難な場合は、払済保険に変更することも選択肢のひとつです。払済保険とは、解約返戻金のある保険において、保険料の払込みを中止し、その時点の解約返戻金をのこりの保険期間の保険料にあてる方法です。払済保険に変更すると、以降の保険料の払込みが不要になりますが、保険契約は継続され、保険期間も変わりません。ただし、保険金は少なくなり、特約も消滅します。

払済保険については、以下の記事をご覧ください。

払済保険とは?メリット・デメリットや仕組みをわかりやすく解説

契約者貸付を利用する

養老保険のなかには、契約者貸付を利用できる商品があります。契約者貸付とは、解約返戻金の一定範囲内の金額を保険会社から借入れる制度のことです。契約者貸付を利用すれば、まとまった資金が必要になった時や一時的に保険料の払込みが困難になった場合等でも、養老保険を解約せずに済むかもしれません。

ただし、借入れた金額には所定の利息が発生します。また、もし返済できなかった場合は、解約返戻金や保険金額から未返済分が差し引かれるため注意が必要です。

養老保険の解約返戻金の受取時期は慎重に検討しよう

養老保険は解約返戻金を受取ることができますが、払込期間の途中で解約すると、払込保険料の総額を下回ることが一般的です。そのため解約する場合には、解約のタイミングについて慎重に検討する必要があります。保険料の払込みが難しくなった場合や、まとまった資金が必要になった場合は、払済保険や契約者貸付といった解約以外の方法を含めて検討しましょう。

養老保険の解約や見直しについて迷ったら、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、養老保険に関する質問や見積もり等が、何度でも無料で相談できます。養老保険の解約や加入について検討したい場合も、ぜひ「ほけんの窓口」へご相談ください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャル・プランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。