自動車保険の乗り換えに適したタイミングは?

メリットや注意点も解説

メリットや注意点も解説

すでに加入している自動車保険の満期が近づいた時や、ライフスタイルが変化した時等に、自動車保険の乗り換えを検討する人は多いかもしれません。しかし、他の自動車保険を検討しようと思っても、「手続きが面倒」「乗り換えにデメリットはないのか」等と迷っているうちにタイミングを逃し、同じ保険を継続しているケースもあるのではないでしょうか。

自動車保険の変更によって、保険料を抑えられたり、よりニーズに合った補償が見つかったりする可能性があります。

ここでは、自動車保険の乗り換えの検討に適したタイミングや、乗り換えのメリット・デメリット、自動車保険を乗り換える際の注意点等について解説します。

この記事のポイント

- 自動車保険を見直して乗り換えると、保険料が安くなったり、より自分に合った補償やサービスに変更できたりする場合がある

- 自動車保険の乗り換えは、現在の保険が満期を迎える2~3か月前から検討することがおすすめ

- 等級の引き継ぎに影響するため、できるだけ満期日に合わせて手続きを行うことが大切

- 自動車保険の乗り換えの際には、保険期間の空白や保険の重複契約に注意が必要

自動車保険の乗り換えとは別の保険会社の自動車保険に変更すること

自動車保険の乗り換えとは、それまで加入していた自動車保険を見直し、別の保険会社の自動車保険に変更することです。自動車保険を乗り換える理由は、「保険料を抑えたい」「ライフスタイルの変化に伴い、より自分に合った補償内容にしたい」等さまざまです。なかには、現在加入している保険会社の対応に不満を感じ、自動車保険の乗り換えを検討するケースもあります。

自動車保険の乗り換えのタイミング

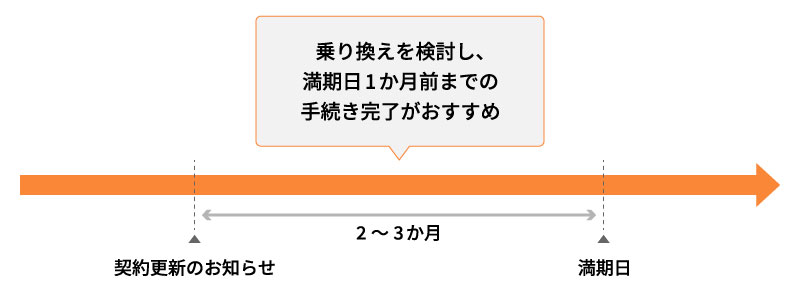

自動車保険の乗り換えを検討する際、手続きの時期や等級の引き継ぎ等がわからないという人もいるかもしれません。自動車保険の乗り換えの検討から手続きまでのスケジュールは以下の図のとおりです。スムーズに乗り換えを済ませるためにも、合理的なタイミングを知っておきましょう。

■自動車保険の乗り換えを行うスケジュール

乗り換えを検討するタイミング

乗り換えを検討するタイミングとしておすすめなのは、現在契約している自動車保険が満期を迎える2~3か月前頃です。一般的にその時期になると、保険会社もしくは保険代理店から満期日と契約更新のお知らせが届きます。もちろん、それ以前から検討を始めても問題ありませんが、お知らせが届く時期はひとつの目安となるでしょう。

自動車保険を乗り換えるには、別の保険会社の情報を集め、保険料や補償内容等を比較検討する必要があります。満期日までに2~3か月程度の時間があれば、余裕を持って考えることができます。

乗り換えの手続きをするタイミング

自動車保険の乗り換えの手続きについては、満期日の前日までに完了していれば問題ありませんが、不備があった場合は当日に手続きを完了できなくなるおそれがあるため、余裕を持って満期日1か月前までの手続きがおすすめです。

満期日に合わせて手続きが必要な理由としては、現在契約中の保険が1年契約で、保険期間に事故がない場合、乗り換え後の契約は等級がひとつアップした状態で始まるためです。もし、満期日を待たずに保険期間の途中で乗り換えた場合は、そのままの等級で次の契約がスタートするため、1等級上がるまでに、そこから少なくとも1年は待たなければなりません。

この時に大切なのは、乗り換え前の自動車保険の満期日と、新しい自動車保険の保険始期日(補償開始日)を同じ日にすることです。満期日を過ぎてしまうと、事故を起こしても補償が受けられない無保険期間が発生してしまいます。また、満期日の翌日から7日以内であれば、基本的に前契約の等級の引き継ぎは可能ですが、それを過ぎると等級を引き継ぐことができなくなります。

現在加入している自動車保険の満期日前日までには、必ず新しい保険会社への申込みを完了させましょう。また、余裕を持って手続きを進める場合でも、申込みの際には満期日と保険始期日を合わせることが大切です。不明な点があれば、保険会社や保険代理店へ確認をしながら進めてください。

自動車保険の見直しについては、以下の記事をご覧ください。

自動車保険の見直しのタイミングは?変更のポイントや注意点を解説

自動車保険を乗り換える時期による手続きの違い

自動車保険を乗り換える時期によって、必要な手続きは異なることがあります。満期のタイミングでの乗り換えであれば、原則として以前の保険会社への連絡は不要です。ただし、自動継続特約が付いている場合は、保険会社に忘れずに解約の連絡をしましょう。自動継続特約が付いていると満期後も自動的に契約が更新され、そのまま新しい保険に加入すると重複契約となってしまいます。一方で、保険期間途中で自動車保険を乗り換える場合は、現在の保険会社での解約手続きと、新しい保険会社への加入手続きの両方が必要です。

自動車保険の乗り換えのメリット

では、自動車保険の乗り換えるには、具体的にどのようなメリットがあるのでしょうか。自動車保険の乗り換えによる大きなメリットは、次の2つです。

保険料が安くなる可能性がある

自動車保険を乗り換える第一のメリットは、保険料が安くなる可能性があることです。実際に「保険料を抑えたい」という理由で、自動車保険の乗り換えを検討する人も少なくありません。

自動車保険の保険料は保険会社によって異なります。たとえ補償内容が同じでも、保険会社が変われば、保険料の金額も変動することはよくあります。複数の保険会社を比較検討してみると、それまで払込んでいた金額よりも割安な保険料で、同じような補償が受けられる自動車保険が見つかるかもしれません。保険会社によっては、新規加入や乗り換えに関わるキャンペーンを展開していることもあります。

自分に合った補償やサービスが見つかる場合がある

より自分に適した補償を受けられる可能性があることも、自動車保険を乗り換えるメリットといえます。自動車保険の補償内容やサービスは、保険会社や保険商品によってさまざまです。例えば、ロードサービスの内容だけでも、レッカーサービスや給油の金額が無料になる範囲等、保険会社によって細かい違いがあります。自動車保険を乗り換えることで、今の自分に必要な補償内容を見直せます。

自動車保険の乗り換えのデメリット

メリットがある一方で、自動車保険の乗り換えには次のようなデメリットも考えられます。メリットとデメリットの両方をしっかり把握した上で、乗り換えを検討するようにしましょう。

途中解約の場合は解約返戻金が月割計算の金額を下回る

年払で契約した自動車保険を、保険期間の途中で乗り換える場合は、解約返戻金が月割計算の金額より少なくなる可能性が高いでしょう。一般的に、自動車保険の解約返戻金は、単純な月割計算ではありません。保険会社ごとに設定された、解約返戻金を計算するための数字「短期率」にしたがって計算されるためです。なお、満期日に合わせて乗り換えた場合は、このようなデメリットはありません。

必要な補償が外れてしまう可能性がある

自動車保険の乗り換えによって補償内容が変わると、自分にとって必要な補償が外れてしまう可能性があります。自動車保険の補償内容は、保険会社や保険商品によって異なるため、保険料の安さだけで乗り換えてしまうと、後から必要な補償がなかったと気づくことになりかねません。乗り換えの際には、新しい自動車保険の補償内容をしっかりと確認することが大切です。

自動車保険を乗り換える際の注意点

自動車保険を乗り換える際は、保険料や保険期間に影響が出ないタイミングで手続きを行う必要があります。自動車保険の乗り換え時には、以下の点に注意しましょう。

保険期間中での乗り換え

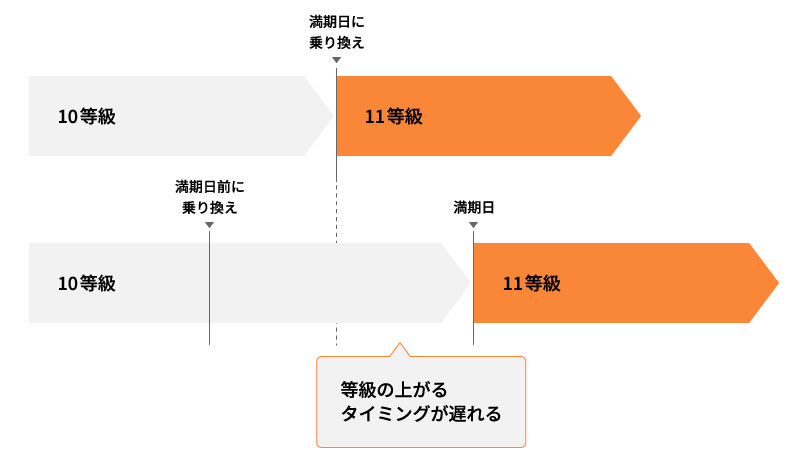

自動車保険の乗り換え時期は、等級の引き継ぎに影響します。特に、現在加入している自動車保険の保険期間中に無事故だった場合は、満期日前に乗り換えると、以下の図のように等級が上がるタイミングが遅くなってしまいます。自動車保険では主に等級と事故有係数適用期間によって保険料の割増引率が変わってくるので、できるだけ満期日のタイミングで乗り換えるのがいいでしょう。

■自動車保険の乗り換えと等級が上がるタイミング

保険期間中の乗り換えは、事故を起こした場合でも注意が必要です。現在の保険期間中に事故があった場合は、乗り換え後の等級が下がります。保険期間中に乗り換えをすると、等級が下がるタイミングが早くなるので、早い段階から保険料の割引率が低くなってしまいます。ただし、乗り換え後の保険料やサービス等を検討し、等級の割引以上のメリットが考えられるのであれば、満期日を待たずに乗り換えるのもひとつの方法です。

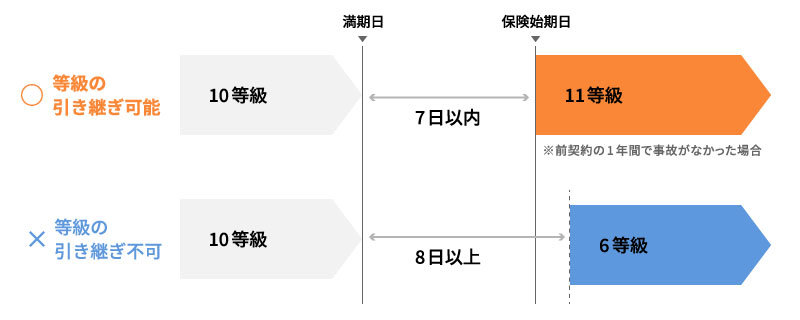

なお、等級を引き継げるのは、原則として満期日(解約日)の翌日から7日以内です。もし、次の契約が7等級以上となる場合で、「現在の車を廃車にして新車の納車待ちをしている」等の理由で保険の契約が7日以上空いてしまうようであれば、乗り換え前の保険会社から「中断証明書」を取得しておきましょう。中断証明書があると、最大10年間、中断時の等級を維持することができます。

空白期間や重複契約

自動車保険を乗り換える際には、保険の空白期間や重複契約が生じないように十分注意が必要です。現在の保険の満期日から、新しい保険の保険始期日までが7日以内であれば等級の引き継ぎが可能ですが、8日以上空いてしまうと等級の引き継ぎができなくなり、6等級にリセットされます。保険の切り替え時期には、この点も考慮して手続きを進めることが大切です。

なお、等級が上がるのは現在の保険の契約で1年間事故がなかった場合です。もし、現在の保険期間中に等級ダウンの事故があった場合は、新しい保険の保険始期日にその分の等級が下がります。等級ダウン後に7等級以上の場合も、新しい保険始期日までに8日以上空いてしまうと、等級の引き継ぎができず、6等級になります。

また、新しい保険で適用される等級が、デメリット等級といわれる5等級以下の場合は、空白期間があっても6等級にリセットされることはありません。13か月以内に保険を乗り換える場合は、そのまま等級が引き継がれます。

■等級の引き継ぎが可能な期間

満期のタイミングでの乗り換えであれば、原則として以前の保険会社への連絡は不要です。ただし、自動継続特約が付いている場合は、保険会社に忘れずに解約の連絡をしましょう。自動継続特約が付いていると満期後も自動的に契約が更新され、新しい保険に加入すると重複契約となってしまいます。

また、反対に自動車保険の空白期間があると、その間に万が一事故が起こった場合、補償がまったく受けられなくなってしまいます。数日程度の空白だったとしても、事故が絶対に起きないとは言い切れません。空白の期間がないように、乗り換え前の自動車保険の満期日(または解約日)と、新しい自動車保険の保険始期日が同一になるようにしましょう。

自動車保険の等級引き継ぎについては、以下の記事をご覧ください。

ノンフリート等級とは?等級による割引・割増率と等級の引き継ぎ等を解説

自動車保険の乗り換えはタイミングが大切

自動車保険を乗り換えると、保険料を抑えられたり、自分に合った補償が見つかったりする可能性があります。ただし、乗り換えのタイミングによって、等級の引き継ぎ等に影響が出るため注意が必要です。基本的には、自動車保険の乗り換えは満期日のタイミングがおすすめです。スムーズな乗り換えのためにも、早めの検討が望ましいでしょう。

ただ、乗り換えの際に複数の保険会社の情報を集め、保険料や補償内容を比較検討するのは大変かもしれません。もし自分だけでは判断に迷う場合は、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。自分に合った自動車保険を検討したい場合は、ぜひ「ほけんの窓口」へご相談ください。

- ※特約の名称や補償内容は保険会社ごとに異なります。

- ※当ページでは自動車保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2025年1月承認)B24-201781

自動車保険の乗り換えについてよくある質問

自動車保険の乗り換えについて、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 自動車保険の乗り換えとは何ですか?

- 自動車保険の乗り換えとは、現在加入している自動車保険を見直し、別の保険会社の自動車保険に変更することです。「保険料を抑えたい」「ライフスタイルの変化に伴い、より自分に合った補償内容にしたい」等の理由で行うことがあります。

- 自動車保険を乗り換えるのに適したタイミングはありますか?

- 乗り換えを検討するタイミングは、現在契約している自動車保険が満期を迎える2~3か月前頃がいいでしょう。その時期になると、契約更新のお知らせが届くため、ひとつの目安となります。また、乗り換えの手続きについては、余裕を持って満期日1か月前までの申込みがおすすめです。

- 自動車保険を乗り換えるメリット・デメリットはありますか?

- 自動車保険を乗り換えるメリットは、保険料が安くなったり、自分に合った補償やサービスが見つかったりすることです。反対にデメリットは、途中解約をすると解約返戻金が月割計算の金額を下回ってしまうことや、必要な補償が外れてしまう可能性があることです。

- 自動車保険を乗り換える際の注意点はありますか?

- 自動車保険を乗り換える際には、等級の引き継ぎに注意が必要です。満期日に合わせて乗り換えを行わないと、等級の上がるタイミングが遅れたり、等級が引き継がれなかったりするおそれがあります。また、補償や保険料に影響するため、乗り換えの際には保険期間の空白や重複契約が生じないように注意をしましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。