初めての自動車保険の入り方は?タイミングや選び方について解説

自動車を運転するなら、万が一の事故等に備えて、自動車保険(任意保険)に入っておくと安心です。ただ、初めて自動車保険に入る場合、「そもそも自賠責保険と何が違うのだろう」「自動車保険の入り方や選び方がわからない」等、戸惑ってしまう人も多いのではないでしょうか。初めて自動車保険に入る際は、補償内容や選び方のポイントをしっかり確認することが大切です。

ここでは、これから自動車保険に入る人に向けて、自賠責保険との違いや補償内容等の基礎知識を解説するとともに、自動車保険の入り方や選び方のポイントについても紹介します。

この記事のポイント

- 自動車保険の目的は、自賠責保険ではカバーできない範囲のリスクに備えること

- 自動車保険は、納車前に加入手続きを済ませておくことが重要

- 自動車保険の入り方は「ディーラーで加入」「保険代理店で加入」「Webサイトや電話で直接加入」等がある

- 自動車保険を選ぶ際は、補償内容と保険料のバランスを考慮して検討することが大切

自動車保険とは?自賠責保険との違い

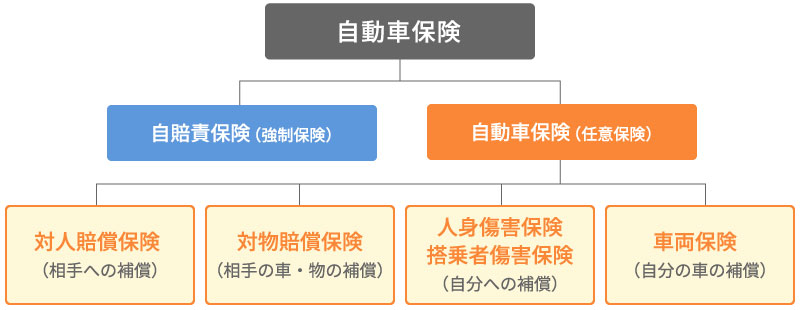

自動車保険とは、自動車事故等によって生じる損害に備えるための保険です。自動車保険には、法律で加入が義務付けられている「自動車損害賠償責任保険」(強制保険)(以下、自賠責保険)と、車の所有者や運転者が任意で入る「自動車保険」(任意保険)の大きく分けて2種類があります。自動車保険の種類は以下の図のとおりです。

まずは、自賠責保険と自動車保険(任意保険)にどのような違いがあるのかを確認していきましょう。

■自動車保険の種類

自賠責保険(強制保険)

自賠責保険(強制保険)は、自動車損害賠償保障法によって、バイクや原動機付自転車を含むすべての自動車に加入が義務付けられている保険です。正式名称は「自動車損害賠償責任保険」といい、加入の義務があることから「強制保険」とも呼ばれます。自賠責保険に入っていない自動車やバイクを運転することはできません。そのため、ほとんどの場合、自動車等の購入と同時に自賠責保険の加入手続きを行います。

自賠責保険の目的は、自動車による人身事故の被害者の救済です。保険金が支払われるのは、他人を死傷させる等の人身事故の損害賠償に限られ、支払保険金には限度額が定められています。

自動車保険(任意保険)

自動車保険(任意保険)は、自動車の所有者や運転者が任意で入る保険です。自賠責保険と区別する意味で「任意保険」と呼ばれることもありますが、一般的に自動車保険というと、この任意保険を指します。本記事でも、任意保険のことを自動車保険と表記して説明していきます。

自動車保険の目的は、自賠責保険ではカバーできない範囲のリスクに備えることです。自賠責保険では、人身事故による相手への損害しか補償されません。一方、自動車保険には、対人賠償保険、対物賠償保険、人身傷害保険・搭乗者傷害保険、車両保険等さまざまな補償内容があり、それらを組み合わせて幅広いリスクに備えることができます。

自賠責保険に入っていれば自動車を運転することはできますが、実際に自動車事故が起こってしまった場合には、補償範囲を超えた賠償責任が生じることも少なくありません。そのため、万が一の事態に備えて自動車保険にも入ることをおすすめします。

自賠責保険と自動車保険の補償内容

自賠責保険と自動車保険の補償範囲について見ていきましょう。主な補償範囲は、以下の表のとおりです。

■自賠責保険と自動車保険の補償の範囲

| 自賠責保険(強制保険) | 自動車保険(任意保険) | ||

|---|---|---|---|

| 相手への補償 | 死傷 | △ | ◯ |

| 車・物 | ✕ | ◯ | |

| 自分への補償 | 死傷 | ✕ | ◯ |

| 車 | ✕ | ◯ | |

自賠責保険が人身事故による損害のみ補償されるのに対して、自動車保険にはさまざまな補償があり、必要な補償を任意で組み合わせて契約できます。自動車保険の基本的な補償には「対人賠償保険」「対物賠償保険」「人身傷害保険・搭乗者傷害保険」「車両保険」という大きく分けて4つの種類があります。ここからは、自動車保険の4つの補償内容について、詳しく見ていきましょう。

対人賠償保険

対人賠償保険は、自動車事故によって相手を死傷させ、法律上の損害賠償責任を負った場合に、自賠責保険で支払われる限度額を超える損害賠償額に対して保険金が支払われる保険です。自動車事故で相手が亡くなったり、ケガで後遺症がのこったりすると、非常に高額な賠償が発生することもあります。もし自動車保険に入っていないと、自賠責保険の補償額を超えた金額は、すべて加害者本人が支払わなければなりません。そのようなリスクに備えて入るのが任意の対人賠償保険です。

対物賠償保険

対物賠償保険とは、自動車事故によって、相手の車や建物、ガードレール等、他人の財物に与えた損害に対して、法律上の損害賠償責任を負った場合に保険金が支払われる保険です。また、自動車の運転を誤って他人の店舗に突っ込んでしまった場合等の休業損失も補償対象となります。あくまでも相手方の物が対象になるため、自動車事故によって自宅の車庫や塀等を壊した場合等は適用されません。

人身傷害保険・搭乗者傷害保険

人身傷害保険は、自動車事故によって運転者自身や同乗者が死傷した場合の損害額を補償する保険です。自動車事故による運転者や同乗者のケガの治療費、後遺障害による逸失利益の他、働けなくなった間の休業損害等が補償されます。相手がいる事故・単独事故を問わず、乗車中の人を対象に、保険金額の範囲内で実際の損害額が支払われる人身傷害保険の他に、死亡保険金やケガの程度に応じて決められた保険金等が支払われる搭乗者傷害保険もあります。

車両保険

車両保険は、自動車事故等によって損害を受けた、自分の車の修理費用等を補償する保険です。交通事故の他、盗難やいたずら、自然災害(地震・噴火・津波を除く)等によって被った損害についても補償されます。車の損傷が大きく修理が困難な場合は、車両保険の保険金を車の買い替え費用にあてることも可能です。

一般的に、車両保険には、補償範囲が広い「一般型」と、保険料を抑えられる代わりに補償範囲が限定される「限定型(エコノミー型)」の2種類があります。

車両保険については、以下の記事をご覧ください。

車両保険とは?補償の範囲と加入の必要性をわかりやすく解説

自動車保険の等級制度

初めて自動車保険を検討する際は、等級制度についても理解しておくことが大切です。自動車保険には、1等級から20等級までのノンフリート等級というものがあります。ノンフリート等級とは、事故歴に応じて、翌保険期間の保険料を割引・割増する制度です。ノンフリート等級が上がるほど保険料の割引率は高くなり、等級が下がれば割引率は低くなります。

一般的に、初めて自動車保険に入る際のノンフリート等級は「6等級(S)」です。自動車保険の保険期間中に保険を使わなければ、1年あたり1等級ずつ上がっていきます。例えば、1年契約の自動車保険で無事故なら1年で1等級、3年契約で無事故なら3年で3等級上がります。一方、事故を起こして保険を使うと、事故の内容に応じて次契約の等級が下がる仕組みです。

ノンフリート等級については、以下の記事をご覧ください。

ノンフリート等級とは?等級による割引・割増率と等級の引き継ぎ等を解説

自動車保険に入るタイミング

自動車保険の加入手続きをするタイミングは、納車前がおすすめです。「納車されてから手続きをしてもいいのでは?」と考える人もいるかもしれませんが、納車後の加入では、万が一その間に事故が起こった場合に自賠責保険だけで対応することになり、大きなリスクが伴います。

自動車を購入する際は、納車当日から補償が開始されるように、事前に自動車保険の加入手続きを済ませておきましょう。納車前に加入手続きを行っても、補償が開始されるのは設定した保険始期日からなので、保険料が無駄になることはありません。

自動車保険に入るまでの流れ

自動車保険に入るまでの流れについて、具体的に見ていきましょう。一般的な流れは、以下のとおりです。

<自動車保険に入るまでの流れ>

- 購入する自動車を決める

- 自動車保険商品・補償内容を決める

- 自動車保険の見積もりを比較検討する

- 納車日を保険始期日とした自動車保険の加入手続きをする

なお、自動車保険の保険期間は、1年契約が多いものの1年未満の短期契約や、複数年の長期契約も可能です。いずれにしても、加入後は更新手続きを忘れないようにしましょう。

初めて自動車保険に入る方法

初めて自動車保険に入る際、「どこで加入手続きをするのだろう」と疑問に思う人も多いのではないでしょうか。自動車保険に入るには「ディーラーで加入」「保険代理店で加入」「Webサイトや電話で直接加入」という主に3つの方法があります。

ディーラーで加入

ディーラーの多くは、車を販売するだけでなく自動車保険も取扱っています。そのため、車を購入する際に、ディーラーで自動車保険に入ることができます。

ディーラーで自動車保険に入れば、車の購入と同時に手続きができて便利です。車検証等、申込みに必要な情報もそろっているので、手続きがスムーズに進むでしょう。

一方で、入れる保険はディーラーが取扱っている保険会社の商品に限られるため、幅広い選択肢から比較検討することが難しい場合があります。

保険代理店で加入

自動車保険は、保険代理店で入ることもできます。保険代理店では、複数の保険会社・保険商品から自分に合った補償内容を選ぶことができます。自動車保険の仕組みや補償の選び方といった保険の基礎から相談もできるため、初めて自動車保険に入る場合でも安心です。

保険代理店での加入の場合、相談予約をとったり店舗に出向いたりする分、手間や時間はかかるかもしれません。しかし、Webサイトや電話で直接加入できる「通販型(ダイレクト型)」も含め、複数の保険会社を比較検討して、希望に沿った保険商品や補償内容を提案してもらえるので、納得して保険を選びたい人には向いている方法といえます。

Webサイトや電話で直接加入

自動車保険は、自分で保険会社の専用Webサイトや電話で直接加入手続きをすることも可能です。このような自動車保険を「通販型(ダイレクト型)」と呼びます。通販型は、時間と場所を問わず申込みができることに加え、ディーラーや保険代理店を通じて入る場合に比べて保険料を抑えられる可能性があります。

一方で、通販型は電話やメール等の相談窓口はあるものの、対面での相談はできません。基本的には「どの保険会社を選ぶか」「補償内容や特約をどうするか」等を自分で判断し、加入手続きを進めます。また、更新手続き等も自分で管理する必要があります。

自動車保険に入る際に必要なもの

初めて自動車保険に入る際には、スムーズに手続きができるように、必要なものを準備しておきましょう。一般的に必要とされるものは以下のとおりです。

なお、保険会社や保険代理店によって必要なものが異なる場合もあるため、事前に確認しておくと安心です。

車検証の写し

自動車保険の加入時には、初度登録年月、型式、車名、車台番号、登録番号、車両所有者、車両使用者等を確認するために、車検証の写し(コピー)が必要です。これらの情報がないと、自動車保険に入れません。

運転免許証

自動車保険の加入手続きの際には、契約者の運転免許証の色や更新年月といった情報が必要です。保険商品によっては、ゴールド免許で割引が適用されることもあります。

総走行距離

通販型の自動車保険を中心に、申込時に総走行距離の情報が必要になることがあります。新車・中古車に関わらず、総走行距離を示すオドメーターの値を確認しておきましょう。納車前でオドメーターの値がわからない場合は、販売店等に確認しておくとスムーズです。

保険料の払込みに必要な口座情報等

クレジットカードや銀行口座情報、銀行印、現金等、保険料の払込方法に応じて必要なものを準備しましょう。保険料の払込方法には月払や年払等がありますが、通販型を中心に、「月払はクレジットカード払のみ」等となっている保険会社もあるため、注意が必要です。

自動車保険を選ぶ際のポイント

自動車保険を選ぶ際は、補償内容と保険料のバランスを考慮して検討することが大切です。基本的に、自動車保険の保険料は、補償が手厚くなるほど高くなります。また、運転者の年齢や性別、範囲、運転歴、車の使用目的、ノンフリート等級等も保険料に影響します。

例えば、運転者の年齢条件は、「全年齢」「21歳以上」「26歳以上」「35歳以上」等、区分されており、保険料は「全年齢」補償でもっとも高く、年齢区分が上がるにつれ安くなることが一般的です。運転者の範囲においても、記名被保険者のみを対象とする「本人限定」の他、「本人・配偶者限定」「限定なし」等を選択できますが、運転者の範囲が広くなればなるほど保険料は上がります。

また、車の使用目的については「業務使用」の保険料がもっとも高く、次いで「通勤・通学使用」「日常・レジャー使用」の順で安くなります。

補償内容は、「運転するのは自分だけか、家族も運転する可能性があるか」「主に何の目的で車を使うか」等も考慮しながら、自分に合った内容を選びましょう。保険料の計算方法は保険会社やプランによっても異なるため、複数の保険会社の保険商品を比較検討することをおすすめします。

初めて自動車保険に入る際は保険の専門家に相談しよう

どれほど気をつけて運転していても、自動車事故を起こしてしまうリスクはゼロではありません。自賠責保険は補償範囲が限られるため、万が一の事故等に備えて、任意の自動車保険への加入がおすすめです。

ただ、初めて自動車保険に入る場合、「補償内容の選択肢が多くて自分に合った保険がわからない」と戸惑う人も多いかもしれません。保険選びに迷った時には、自分だけで判断せず、保険の専門家に相談することをおすすめします。

「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。初めての自動車保険選びについても、ぜひ「ほけんの窓口」にご相談ください。

- ※特約の名称や補償内容は保険会社ごとに異なります。

- ※当ページでは自動車保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2025年3月承認)B24-104184

初めて自動車保険に入る際によくある質問

初めて自動車保険に入る際に、よく聞かれる質問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 自動車保険とはどのような保険ですか?

- 自動車保険とは、自動車事故等によって生じる損害に備えるための保険です。自動車保険には、法律で加入が義務付けられている「自賠責保険」(強制保険)と、車の所有者や運転者が任意で入る「自動車保険」(任意保険)の2種類があります。自動車保険(任意保険)は、自賠責保険ではカバーできない範囲のリスクに備えるための保険で、「対人賠償保険」「対物賠償保険」「人身傷害保険・搭乗者傷害保険」「車両保険」の大きく4種類の補償があります。「自動車保険」というと、任意保険を指すことが一般的です。

- 初めて自動車保険に入る場合は、どのようなタイミングがいいですか?

- 自動車保険の加入手続きをするタイミングは、納車前がおすすめです。納車日から補償が開始されるように、自動車保険の加入手続きを済ませておきましょう。納車前に加入手続きを行っても、補償が開始されるのは設定した保険始期日からなので、保険料が無駄になることはありません。

- 自動車保険に入るためにはどのような方法がありますか?

- 自動車保険に入るには「ディーラーで加入」「保険代理店で加入」「Webサイトや電話で直接加入」という3つの方法があります。ディーラーでは、車の購入と同時に自動車保険の手続きができるため手間がかかりません。保険代理店では、複数の保険会社・保険商品を比較検討できることが特徴です。また、Webサイトや電話で直接加入手続きをする通販型(ダイレクト型)は、時間と場所を問わず申込みができます。

- 自動車保険はどのように選んだらいいですか?

- 自動車保険を選ぶ時は、補償内容と保険料のバランスを考慮して検討することが大切です。基本的に、自動車保険の保険料は、補償が手厚くなるほど高くなります。また、運転者の年齢や性別、範囲、運転歴、車の使用目的、ノンフリート等級等によって、自動車保険の保険料は変わります。保険料の計算方法は保険会社やプランによっても異なるため、複数の保険会社を比較検討しましょう。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。