火災保険料が2024年10月改定で過去最大級の値上げ!

安く抑える方法とは?

安く抑える方法とは?

2023年6月に、個人向け火災保険料の目安となる「参考純率」の引き上げが発表されました。これにより、各損害保険会社は2024年10月以降、火災保険料を全国平均で1割程度値上げすることを決定しました。火災保険料の改定はこれまで何度も行われてきましたが、今回の値上げは過去最大級といわれています。

これらのニュースを受け、「火災保険料はいつからどれくらい値上げされるのか」「火災保険料の改定実施に備えるには、どうすればいいのか」と不安に思う人もいるかもしれません。

ここでは、2024年から火災保険料が値上げされる背景や、今回の改定実施の内容の他、改定実施に伴う火災保険料の負担を軽減する方法について解説します。

2024年10月の火災保険改定実施の主なポイント

2024年10月に、各損害保険会社で火災保険の改定が実施されます。改定実施の主なポイントは、「火災保険料の値上げ」と「水災補償に対する保険料率の細分化」の2つです。詳しく見ていきましょう。

火災保険料の値上げ

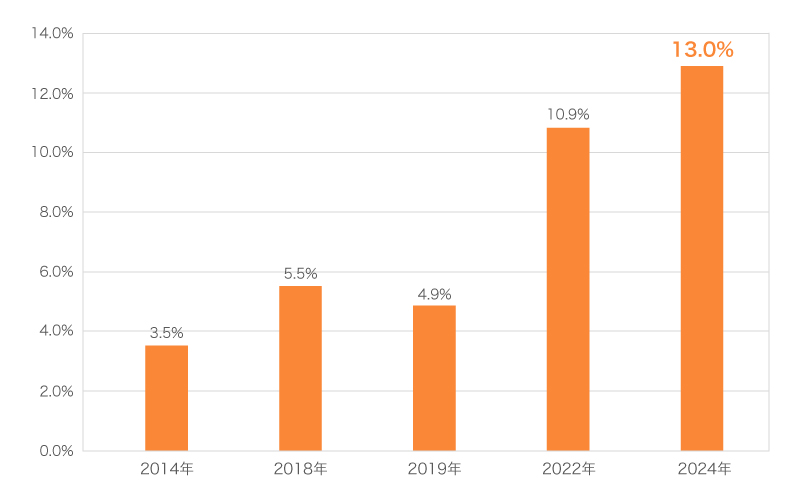

今回の改定実施におけるポイントは、参考純率の引上げによる火災保険料の値上げです。損害保険料率算出機構は2023年6月28日、個人向け火災保険料の目安となる参考純率を、全国平均で13.0%引き上げると発表しました。直近10年間の参考純率の全国平均引き上げ率の推移は以下の表のとおりで、今回の引き上げ幅は過去最大となります。

■火災保険の参考純率 全国平均引き上げ率の推移

※出典:「火災保険参考純率」(損害保険料率算出機構)(https://www.giroj.or.jp/ratemaking/fire/)を基に作成

損害保険料率算出機構では、各損害保険会社から収集した大量のデータを科学的・工学的に分析し、火災保険の参考純率等を算出しています。そして、多くの損害保険会社が参考純率を基に火災保険の「純保険料率」を決定しています。ただし、参考純率の引き上げによって、火災保険料も13.0%値上がりするというわけではありません。

そもそも、火災保険料は、2つの要素によって構成されています。参考純率を基にした「純保険料」と、各損害保険会社が独自に設定する「付加保険料」です。参考純率の引き上げに伴い、実際に火災保険料がどれくらい値上げになるかは、各損害保険会社によって異なります。

また、全国的に見れば値上がり傾向ではあるものの、地域や補償内容、建物の構造、築年数等によっては値下げになる可能性もあります。詳細は、各損害保険会社の公式発表を確認しましょう。

水災補償に対する保険料率を5段階に細分化

もうひとつの改定実施におけるポイントが、水災補償に対する保険料率がリスクに応じて細分化されることです。これまで、水災に対する保険料率は全国一律でした。しかし、水災の発生しやすさや予想される被害規模は、地域によって大きく異なります。そこで、保険料負担の公平化を図るため、水災リスクの違いによって市区町村ごとに保険料率が区分されることになりました。

水災補償に対する保険料率は、水災リスクの度合いに応じて5段階に区分されます。この区分を水災等地といいます。もっとも水災リスクが少なく保険料負担が低い区分が「1等地」、もっとも高い区分が「5等地」です。水災等地はそれぞれの区分の料率によって保険料が算出されることになり、保険料がもっとも高い地域はもっとも安い地域に比べて、約1.2倍の保険料になります。

損害保険料率算出機構の算定によると、改定率(水災料率細分化後の参考純率改定率)は以下の表のとおりです。

「M構造」「T構造」「H構造」とは建物構造の種類のことで、種類によって火災保険料は異なります。M構造は鉄筋コンクリート造のマンション、T構造は鉄骨造の一戸建て、H構造は木造の一戸建て等が該当します。

なお、以下の改定率は各都道府県の平均の改定率です。同じ都道府県であっても市区町村によって改定率が異なる可能性があるため、あくまで目安として確認してください。

■M構造における改定率の例

| 都道府県 | 改定率 (1等地~5等地) | ||

|---|---|---|---|

| 三大都市圏 | 東京都 | +4.3%~+20.2% | |

| 大阪府 | +11.6%~+25.9% | ||

| 愛知県 | +7.6%~+23.6% | ||

| 最大 | 宮崎県 | +20.4%~+29.9% | |

| 最小 | 香川県 | +3.7%~+21.3% | |

※保険金額が建物2,000万円、家財1,000万円で、築10年以上の場合

■T構造における改定率の例

| 都道府県 | 改定率 (1等地~5等地) | ||

|---|---|---|---|

| 三大都市圏 | 東京都 | +5.2%~+26.8% | |

| 大阪府 | +14.9%~+32.6% | ||

| 愛知県 | +7.2%~+27.2% | ||

| 最大 | 群馬県 | +16.9%~+33.6% | |

| 最小 | 山形県 | +3.7%~+18.4% | |

※保険金額が建物2,000万円、家財1,000万円で、築10年以上の場合

■H構造における改定率の例

| 都道府県 | 改定率 (1等地~5等地) | ||

|---|---|---|---|

| 三大都市圏 | 東京都 | ▲1.3%~+19.0% | |

| 大阪府 | +11.4%~+27.1% | ||

| 愛知県 | +1.9%~+20.6% | ||

| 最大 | 群馬県 | +12.3%~+27.7% | |

| 最小 | 東京都 | ▲1.3%~+19.0% | |

※保険金額が建物2,000万円、家財1,000万円で、築10年以上の場合

※出典:「火災保険参考純率改定のご案内」(損害保険料率算出機構)P.4(https://www.giroj.or.jp/ratemaking/fire/202306_announcement.html)を基に作成

自分が住む地域が1等地から5等地のうちどの水災等地に該当するかは、損害保険料率算出機構の「水災等地検索」で調べることができます。

火災保険の相場については、以下の記事をご覧ください。

火災保険の相場はいくら?保険料の決まり方と金額を抑えるポイント

火災保険料が値上がりする理由

では、なぜ火災保険料の値上げが行われるのでしょうか。火災保険の参考純率は、これまで度々引き上げられてきました。その背景には、多発する自然災害と、それに伴う保険金支払いの増加という現状があります。

近年では、大型台風やゲリラ豪雨等、自然災害の多発および大規模化により、火災保険の支払保険金は大幅に増加しています。同時に問題となっているのが、築年数の古い住宅の割合が増加傾向にあることです。築年数の古い住宅は、台風等による損壊リスクや、電気や給排水設備の老朽化による火災および水漏れリスクが少なくありません。今後も、築年数の古い住宅の増加が見込まれることから、火災保険におけるリスクも増加するとして、参考純率に反映されているのです。

さらに、資材価格や人件費の上昇によって修理費が高騰し、損害保険会社が取扱う火災保険の収支は慢性的な悪化状態あります。

火災保険収支の赤字が続くと、火災保険そのものが成り立たなくなってしまいます。そのような事態を防ぎ、将来にわたって安定的に補償を提供するために、火災保険料の値上げが実施されることになりました。

火災保険料が値上げになる時期と値上げ幅

参考純率の引き上げを受けて、各損害保険会社は値上げの時期や値上げ幅を検討しています。多くの損害保険会社では、2024年10月から全国平均で1割程度値上げされる予定です。大手損害保険会社による火災保険料の値上げは2019年以降4度目となります。

また、一部の損害保険会社では、洪水や土砂崩れといった水災に対応する保険料について、災害リスクに応じて地域ごとに5段階に区分することを発表しています。

現在加入中の火災保険は値上げ対象になる?

今回の改定実施に伴い、現在加入している火災保険の保険料はどうなるのか、気になる人も多いでしょう。

現在加入している火災保険については、満期を迎えるまでは、契約中の保険料が継続して適用されます。今回の改定実施の影響を受けるのは、火災保険の補償の開始日が2024年10月1日以降になる契約や、2024年10月1日以降に更新する契約です。改定前から加入している火災保険料が、2024年10月1日を境に値上げされることはありません。

なお、2024年10月1日以降の契約であっても、地域や補償内容、建物の構造、築年数、損害保険会社等によっては、保険料が値下げになる場合もあります。

改定実施に伴い、火災保険料の負担を減らすポイント

現在、火災保険に加入している人は、満期までは保険料が値上げされることはありません。しかし、2024年10月1日以降に火災保険を更新する場合は、補償内容が同じでも保険料が値上がりする可能性はあります。保険料が値上げされると、そのぶん家計の負担が大きくなってしまいます。火災保険の改定実施に伴う保険料の負担増を少しでも抑えるにはどうすればいいのでしょうか。

ここからは、2024年10月からの値上げに備えて、火災保険料の負担を減らすために対策しておきたいポイントを解説していきます。

改定前後の火災保険料の見積もりを比較検討する

「火災保険の参考純率を13.0%引き上げ」というのは、あくまで全国平均です。実際にどれくらい火災保険料が値上がりするかは、損害保険会社や補償内容等によって異なります。そのため、現在加入中の火災保険料負担がどう変わるかを比較検討するために、改定後の火災保険料の見積もりをとることをおすすめします。

ただし、改定後の火災保険料の見積もりが可能になるのは、一般的に改定実施の2~3か月前からです。火災保険料が値上がりするのは2024年10月1日以降ですから、2024年8月頃から、損害保険会社や保険代理店に見積もりを依頼してみるとよいでしょう。

また、火災保険料は損害保険会社によって違いがあるため、複数社から見積もりをとることも大切です。見積もりを比較検討することで、同じ補償内容でも火災保険料を抑えられるプランが見つかるかもしれません。

保険期間を5年に変更する

火災保険料の負担を抑えるなら、今回の改定実施を機に長期契約へ変更するのもひとつの方法です。

火災保険の保険期間は、1年契約から最長で5年契約まで設定できます。同じ火災保険でも、一般的に保険期間が長いほうが割引率は高く、払込む火災保険料の総額を抑えることが可能です。例えば、1年契約から5年契約に変更すれば、火災保険料の払込総額が割安になる上、今回のような値上げがあっても保険期間中は契約当初の火災保険料を継続できるというメリットもあります。

また、火災保険料の払込方法は月払や年払、一括払から選択できますが、月払や年払よりも一括払のほうが火災保険料は割安です。保険期間を5年契約にし、かつ払込方法を一括払にすれば、一時的な火災保険料負担は大きくなるものの、トータルで見れば火災保険料の負担を軽減することができます。

補償内容に過不足がないかを確認する

今回の改定実施をきっかけに、現在加入している火災保険の補償内容に過不足がないかを確認してみることをおすすめします。

多くの火災保険には、保険のベースになる「基本補償」と、加入者が任意で加入できる「任意補償」があります。損害保険会社や保険商品によって多少の違いはありますが、一般的に火災保険の基本補償は、火災や落雷、破裂・爆発、風災、雹(ひょう)災等が該当します。また、任意補償では、水災や盗難、水ぬれ、破損・汚損、外部からの物体の飛来等による損害をカバーできることが多いでしょう。

補償内容を充実させるほど、そのぶん火災保険料の負担は大きくなります。特に、いくつかの補償がセットになった火災保険に加入している場合、自身にとって不要な補償が含まれているかもしれません。その場合、不要な補償を外すことで、火災保険料を抑えることができます。

ただし、火災保険料だけを重視するあまり、必要な補償が不足しないように注意が必要です。火災保険の見直しの際は、自然災害の被害予測を地図にまとめたハザードマップ等を活用し、住まいの環境や家族構成に応じて、必要な補償を見極めることが大切です。もし、契約中の火災保険が希望どおりの補償を備えていない場合は、他の商品を検討することも必要かもしれません。

火災保険の見直しについては、以下をご覧ください。

火災保険の見直しは必要?変更・乗り換えのポイントとタイミング

火災保険の見直しは保険のプロに相談しよう

火災保険の参考純率の引き上げと、水災補償に対する保険料率の細分化により、各損害保険会社は2024年10月から平均1割程度の火災保険料の値上げをする見込みです。ただし、実際にどれくらい火災保険料が値上げされるかは、損害保険会社や補償内容、地域等によって異なります。改定実施による火災保険料負担をできるだけ抑えるには、改定前後の火災保険料の見積もりや、他社の保険商品との比較検討、保険期間の変更等を検討することが大切です。

とはいえ、火災保険は補償内容も幅広く、さまざまなプランが存在するため、ひとりで比較検討するのは簡単なことではありません。「自分に合った火災保険を選びたい」「火災保険料の負担をできるだけ抑えたい」という場合は、保険のプロに相談するのがおすすめです。「ほけんの窓口」では、火災保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。火災保険の見積もりや見直しについても、ぜひ「ほけんの窓口」へご相談ください。

※特約の名称や補償内容は保険会社ごとに異なります。

※当ページでは火災保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

火災保険の改定についてよくある質問

火災保険の改定について、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 2024年10月の火災保険改定実施では何が変わるのですか?

- 今回の改定実施により「火災保険料」と「水災補償に対する保険料率」が変わります。

改定実施のポイントは、大きく2つあります。1つ目は、火災保険料の目安となる参考純率の引き上げに伴い、多くの場合、火災保険料が値上げになることです。2つ目は、従来は一律だった水災補償に対する保険料率が、市区町村ごとの水災リスクに応じて5段階に区分されることです。

多くの場合、2024年10月1日以降は火災保険料が値上げされますが、地域や補償内容等によっては値下げになる可能性もあります。

- 現在加入中の火災保険も値上げになりますか?

- 現在加入中の火災保険は、満期を迎えるまでは火災保険料の値上げはありません。

今回の改定実施の影響を受けるのは、火災保険の補償の開始日が2024年10月1日以降になる契約や、2024年10月1日以降に更新する契約です。現在加入中の火災保険が満期を迎え、2024年10月1日以降に更新をする場合は、同じ補償内容でも火災保険料が値上げになる可能性が高くなります。

- 同じ補償内容であっても損害保険会社によって火災保険料が違うのはなぜですか?

- 損害保険会社によって火災保険料に違いがあるのは、損害保険会社が独自に設定する付加保険料や割引制度が関係しているからです。

火災保険料は、「純保険料」と「付加保険料」によって構成されています。純保険料は、参考純率を基に決定されるため、損害保険会社によって大きな差はありませんが、付加保険料は、損害保険会社により独自に算出されます。さらに、損害保険会社によっては各種割引制度が設けられており、割引条件や割引率はそれぞれ異なります。これらによって、補償内容が同じでも火災保険料の違いが生じることになります。

- 火災保険料の負担を減らすには何をしたらいいですか?

- 改定実施に伴う火災保険料の負担を減らすには、改定前後の火災保険料の見積もりをとり、比較検討することをおすすめします。

火災保険の参考純率が13.0%引き上げになりましたが、この数字はあくまで全国平均の引き上げ率です。地域や建物構造等によって、実際の火災保険料の負担は変わります。現在加入中の火災保険料がどう変わるかを確認するためには、改定後の見積もりをとって比較検討することが大切です。また、保険期間を最長の5年契約に変更したり、補償内容を適正な範囲に見直したりすることも、火災保険料負担の軽減につながります。