所得補償保険とは?就業不能保険等との違いやおすすめの選び方

病気やケガで働けなくなると、収入が減少し、自分や家族の生活に悪影響を及ぼしかねません。そのような事態に備えるための保険のひとつが「所得補償保険」です。所得補償保険は、就業不能保険や収入保障保険と混同される場合があるため、加入を検討する際はそれぞれの違いを正しく知っておくことが大切です。

ここでは、所得補償保険の特徴や、就業不能保険・収入保障保険との違い、病気やケガで働けなくなった場合に備える保険の選び方等について解説します。

所得補償保険とは、病気やケガによって働けなくなった場合の所得減少に備える保険

所得補償保険は、病気やケガによって働けなくなった場合の、所得減少を補償する保険です。具体的には、入院や医師の指示による自宅安静療養等によって、就業できなくなった場合の所得減少が補償されるというものです。ここでいう所得とは、勤労によって得られる収入を指し、利息収入や家賃収入等は含みません。

所得補償保険は、主に損害保険会社が取り扱い、保険期間は1年更新等の短期であることがほとんどです。また、受取る保険金の額は、保険契約締結直前12か月における平均所得額の範囲内で保険会社ごとに定められた保険金額の割合を上限に設定できます。なお、病気やケガで働けなくなる前の平均月間所得額を上回る保険金を受取ることはできません。

所得補償保険への加入を検討する際のポイント

所得補償保険に加入するかどうかを検討する際には、主に「職業」「働き方」「家族構成」の3つのポイントを確認するとよいでしょう。それぞれのポイントごとに解説します。

職業

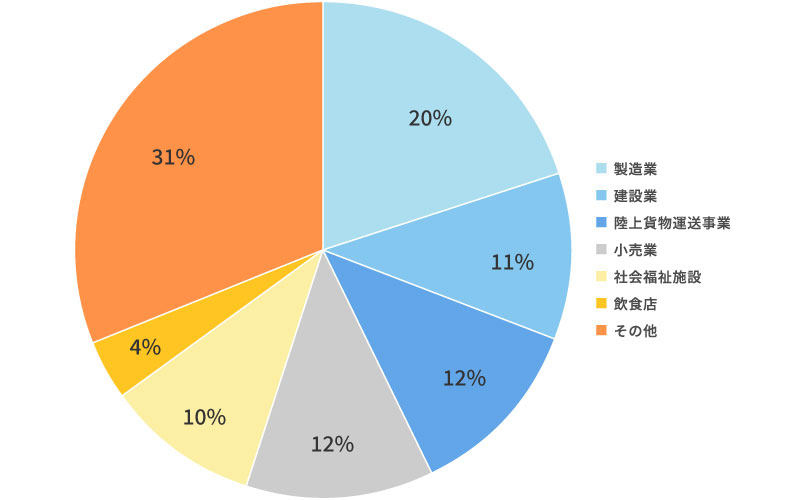

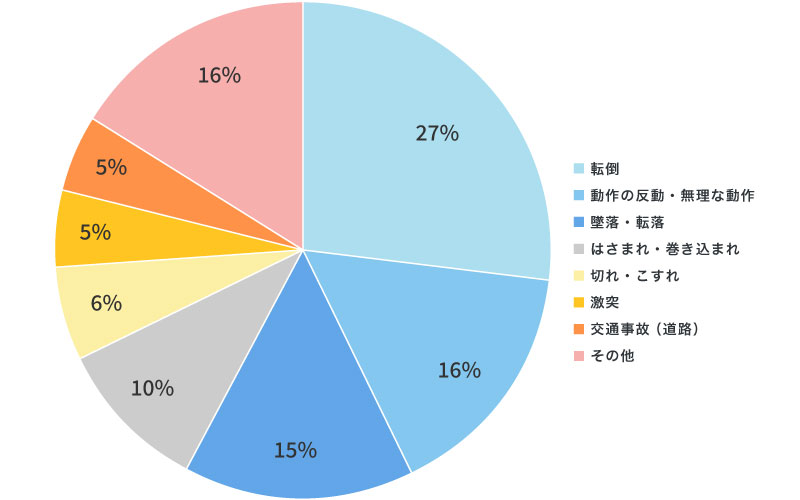

病気やケガで就業不能になるリスクは、業種によって異なります。厚生労働省の「令和5年労働災害発生状況の分析等」(2024年)によると、職業によって労災による死傷者数の割合は大きく異なり、なかでも製造業や運送業、小売業の割合が高くなっています。また、業務中の死傷事故は、「転倒」「動作の反動・無理な動作」「墜落・転落」によって発生することが多く、骨折や腰のケガ等、完治までに時間がかかるケースもあるでしょう。

■労働災害による死傷者数・業種別構成割合(2023年)

注:新型コロナウイルス感染症へのり患による労働災害を除いたもの

■労働災害による死傷者数・事故の型別構成割合(2023年)

注:新型コロナウイルス感染症へのり患による労働災害を除いたもの

※「令和5年労働災害発生状況の分析等」(2024年)(厚生労働省)P4,5

(https://www.mhlw.go.jp/content/11302000/001099504.pdf)を基に作成

働き方

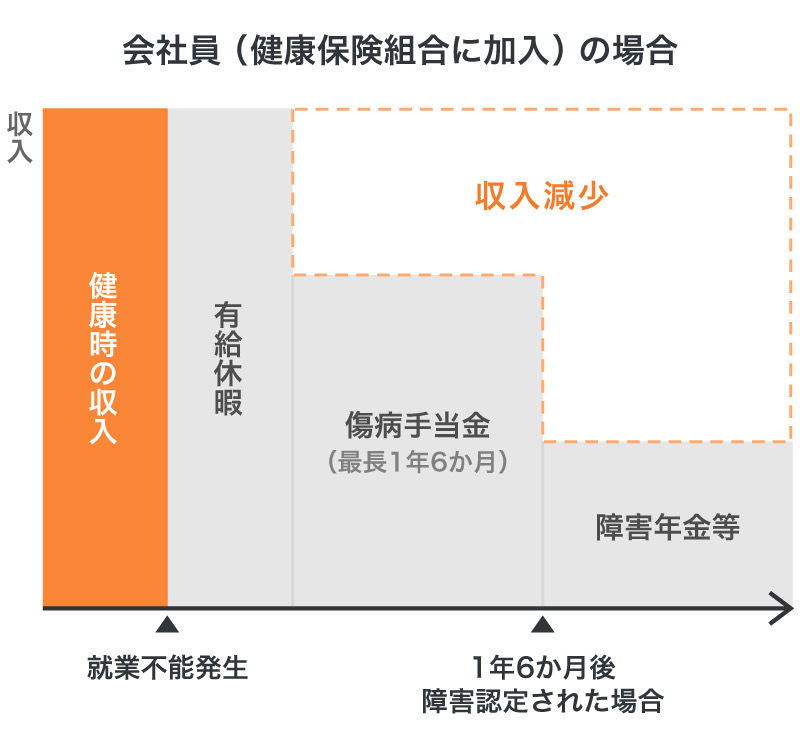

働き方の違いも、所得補償保険への加入を検討する際のポイントのひとつです。会社員や公務員なら、仕事を休んでも、一定日数までなら有給休暇を取得できます。また、病気やケガで仕事を休んだ時に、一定条件で勤務先の健康保険から給付金が支給される、傷病手当金という制度もあります。

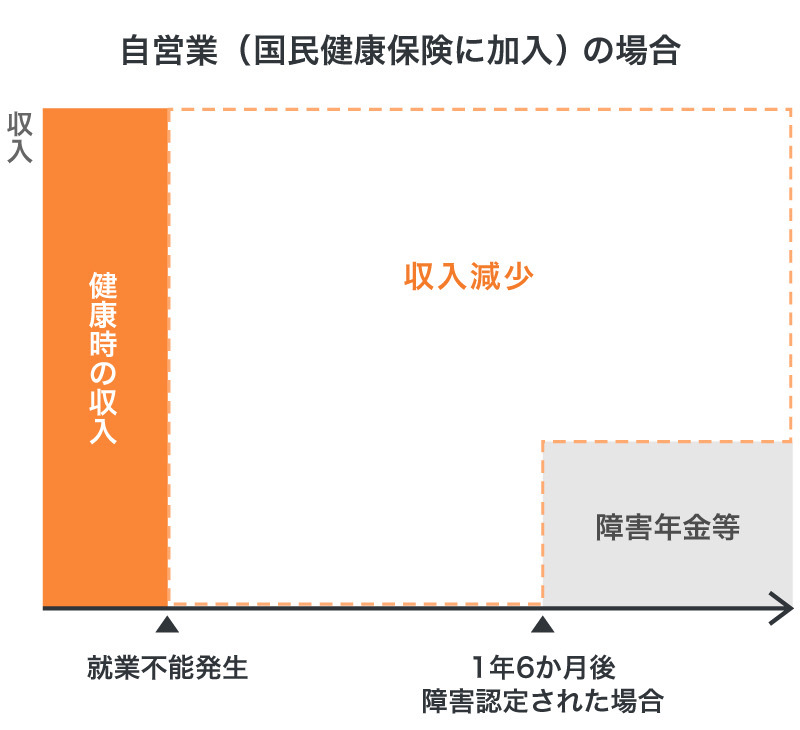

しかし、国民健康保険には傷病手当金の制度はありません。自営業や個人事業主の場合、病気やケガで仕事ができなくなると、そのあいだの収入が途絶えてしまうため、より手厚い保障が必要になるでしょう。

■会社員と自営業の就業不能による収入減少の違い

家族構成

家族構成が違えば、必要な備えも変わります。独身で一人暮らしの人と、結婚している人、さらに子どもがいる人では、生活にかかる費用は大きく異なるでしょう。一般的には、家族の人数が多いほど、食費や教育費といった生活費は増加し、住宅ローン返済額や家賃も高くなる傾向があります。結婚しているなら共働きかどうか、子どもの年齢、持ち家か賃貸か等の状況も考慮しながら、家族構成に合わせた備えが必要といえます。

所得補償保険と就業不能保険・収入保障保険との違い

所得補償保険と混同されやすいのが、就業不能保険や収入保障保険です。自分に必要な備えを検討するためにも、それぞれの違いについて、しっかりと把握しておきましょう。

■所得補償保険・就業不能保険・収入保障保険の比較

| 所得補償保険 | 就業不能保険 | 収入保障保険 | |

|---|---|---|---|

| 補償(保障)内容 | 病気やケガで働けなくなった場合の短期的な収入減少に備える | 病気やケガで働けなくなった場合の長期的な収入減少に備える | 被保険者が死亡または保険会社所定の高度障害状態になった場合の長期的な収入減少に備える |

| 保険期間 | 短期(1年更新等) | 長期(10年等) | 長期(10年等) |

| 補償(保障)対象となる期間 | 短期(1か月や1年等) | 長期(基本的に保険期間と同じ) | 長期(基本的に保険期間と同じ) |

| 保険金の受取人 | 被保険者 | 被保険者 | 主として被保険者の家族 |

| 取扱保険会社 | 損害保険会社 | 生命保険会社 | 生命保険会社 |

就業不能保険

所得補償保険と就業不能保険は、ともに病気やケガによる収入減少に備える保険ですが、大きな違いは保険期間の長さです。短期間の収入減少をカバーする所得補償保険に対して、長期的な収入減少をカバーするのが就業不能保険の特徴です。

就業不能保険は、病気やケガで長期間の入院や自宅療養となり、収入が途絶えてしまった場合に備える保険で、生命保険会社が取り扱います。一般的に、就業不能保険の保険期間は所得補償保険よりも長く、例えば55歳まで、65歳まで等の年齢や、10年、20年といった年数で保険期間を設定します。

就業不能保険については、以下の記事をご覧ください。

就業不能保険はいらない?必要性や保障内容、メリット・デメリット

収入保障保険

所得補償保険と収入保障保険の大きな違いは、保険の目的です。収入が減少した本人の生活に備える所得補償保険に対して、のこされた家族の生活を守るのが収入保障保険です。

収入保障保険は、被保険者に万が一のことがあった時に年金形式で保険金が支払われる保険で、生命保険会社が取り扱っています。被保険者が死亡または保険会社所定の高度障害状態になった場合、毎月一定額の保険金が、契約時に定められた期間にわたって支払われます。なお、保険商品によっては、保険金を一括で受取ることも可能です。

収入保障保険については、以下の記事をご覧ください。

収入保障保険とは?他の保険との違いやメリット・デメリットを解説

病気やケガで働けなくなった場合に備える保険の選び方

病気やケガで働けなくなると、治療費や入院費がかかる上に収入が減少し、二重に経済的ダメージを負うことになります。病気やケガは、いつ誰に起こるかわかりません。収入が途絶えても十分生活していけるだけの貯金があれば問題ないかもしれませんが、そうでなければ保険での備えが重要になります。特に、「子どもの教育費がかかる」「住宅ローンがのこっている」というような場合は、収入減少に対してしっかりと備えておく必要性が高いといえます。

自分に合った保険を選ぶには、病気やケガで働けなくなった時、どのようなタイミングで、いつまで保険金を受取りたいか、目的を明確にすることが大切です。所得補償保険は、一時的な収入減少のリスクを効率的にカバーしたい場合に適した保険です。例えば、「子どもの教育費がかかる一定期間だけ収入減少に備えたい」「自営業で、病気やケガで働けないあいだの収入減少をカバーできる公的制度がない」といった場合は、所得補償保険への加入を検討してみるとよいでしょう。

また、必要な保険金額は、働けなくなった時に受けられる公的保険等を確認した上で決めることがポイントです。

短期間の収入減少に備えるなら所得補償保険への加入を検討しよう

所得補償保険は、病気やケガで働けなくなった場合の一時的な収入減少に備える保険です。短期間の収入減をカバーしたい場合は、所得補償保険への加入を検討するのもひとつの方法です。病気やケガ、収入減少に備える保険には、所得補償保険の他にもいろいろなものがあります。自分に合った保険を選ぶには、専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。保険選びに迷ったら、ぜひ「ほけんの窓口」へご相談ください。

- ※特約の名称や補償内容は保険会社ごとに異なります。

- ※当ページでは所得補償保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2024年12月承認)B24-103220

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。