生命保険って相続対策に活用できるの?

~急な相続で慌てないために知っておきたい相続のキホン~

相続は誰にでも起こります。ある日突然。ということも珍しくはありません。のこされた家族が遺産相続で困らないために、今からできることを考えてみませんか。

相続税制の改正により納税対象者が増加

2015年1月の相続税制の改正により、基礎控除が縮小された影響で課税対象者が増えました。もはや相続対策は他人ごとではありません。

相続税の基礎控除額

基礎控除額

3,000万円 + 600万円 × 法定相続人の数

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人の場合 | 3,600万円 |

| 2人の場合 | 4,200万円 |

| 3人の場合 | 4,800万円 |

遺産の総額(課税価格)が基礎控除額の範囲内であれば、遺産の分け方に関係なく、相続税はかかりません。

令和元年分の相続税の申告状況について

国税庁の発表によると、令和元年に亡くなられた方(被相続人と言います)は約138万人、このうち相続税の申告対象となった被相続人は約11万5千人で約8.3%になります。相続税額の合計は約2兆円にもなり、被相続人1人あたりでは1,714万円となっています。(出典元 国税庁 令和元年分 相続税の申告事績の概要)

相続税を納めるために現金を準備していたり、遺言書で財産分与について言及していたり等、前もって相続対策の準備をしていればよいですが、「うちはそんなに資産がないから」と準備をしていないと、突然の相続トラブルに見舞われることもあります。

相続税は原則として、相続の開始を知った日の翌日から10か月以内に現金で納めなくてはなりません。このため例えば、主な相続財産が不動産で、手元に現金がない場合は、その不動産を売却する等の必要が生じるかもしれません。

ただ、転居が必要な場合などは売却を急ぐことになり、時間的な制約のために希望通りの金額で売却できないことも考えられます。

相続が”争族”となってしまうケースも

遺産相続をめぐって親族がもめてしまうケースが増えています。兄弟や親族が争ってしまうことは避けたいですね。

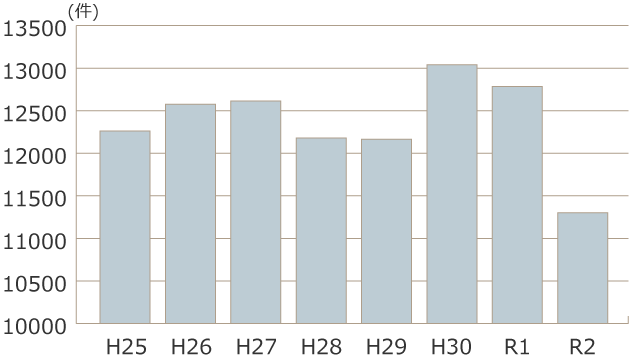

遺産分割事件数の推移

資料:最高裁判所「司法統計情報(年報)」遺産分割事件数 終局区分別 家庭裁判所別(平成25年~令和2年)

“争族”にしないための遺産分割対策

相続を“争族”にしないためには、どうしたらよいのでしょう。

具体的には、「遺言」や「保険」を利用する方法があります。

遺言は、遺言者の意思で、財産を「誰に」「何を」「どれだけ」のこすか指定することができます。法定相続人以外にも財産をのこすことができるほか、法定相続分とは異なる財産の配分も具体的に指定できます。ただし、一定の範囲の法定相続人に認められる遺留分もあるので注意が必要です。

保険は、契約時に死亡保険金の受取人を指定することによって、のこしたい人に指定した額の現金をのこすことができます。保険金の受取人は、保険契約者の意思で変更できますので、結婚・離婚等家族構成に変化があった場合には、受取人を変更する必要がないか確認しておくことも大切です。

その他にも、所有している財産を生きているうちに無償で譲る「生前贈与」というしくみの活用も考えられます。この場合、法定相続人以外の人にも財産を譲ることができます。ただし、贈与の仕方によっては贈与税が課税される場合もありますので、贈与をする(受ける)場合には確認が必要です。

相続の基礎知識

相続とは、相続人が遺産を引き継ぐことです。相続人となる人や、どれだけの割合を相続するか等の法定相続分は民法で定められています。

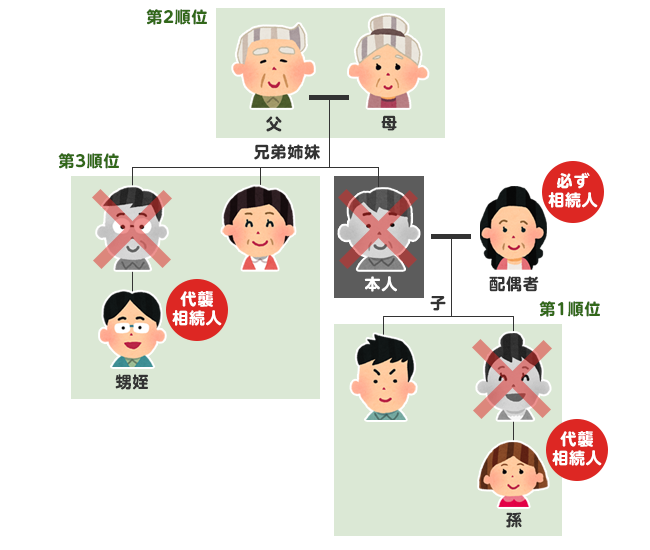

法律で定められた相続人のことを法定相続人と言い、優先順位が定められています。

なお、お金や証券、不動産や自動車といったプラスの財産だけでなく、借金や連帯保証人の地位も相続します。

法定相続人の優先順位

亡くなった方の配偶者は必ず相続人になります。

子がいる場合、子も相続人になります。

子が亡くなっている場合、孫が相続人になります(代襲相続)。

第1順位の相続人がいない場合に限り、第2順位の父母が相続人となります。

第1順位、第2順位ともに相続人がいない場合に限り、第3順位の兄弟姉妹が相続人になります。

第3順位の兄弟姉妹が亡くなっている場合、その子は代襲相続できますが、さらにその子(兄弟姉妹の孫)が代襲相続することはできません。

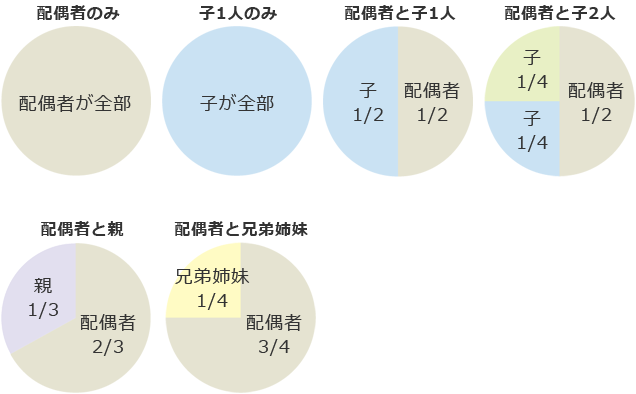

法定相続分

法定相続分とは、法律で定められた相続分のことです。

※父母がともに生存している場合や、兄弟姉妹が複数人いる場合はさらに等分します。

※法定相続分はあくまでも原則であり、「この通りに分けなくてはならない」という決まりではありません。実際には、遺産分割協議(相続人全員の話し合い)によって、財産を自由に分け合うことができます。

生命保険でできる相続対策 3つのポイント

生命保険に加入することは、有効な相続対策の一つです。なぜ有効なのかポイントを3つに絞って解説します。

ポイント1 遺産分割がスムーズにできる

生命保険の保険金は受取人固有の財産となるため、生命保険の死亡保険金の受取人を指定することで、無用な争いを避けられます。また、死亡保険金は原則として遺産分割協議の対象外※なので、すみやかに死亡保険金を受け取れます。

※死亡保険金は死亡保険金受取人固有の財産とされています。ただし、相続人の間で著しい不公平が生じる場合には死亡保険金受取人固有の財産とみなされない可能性があります。

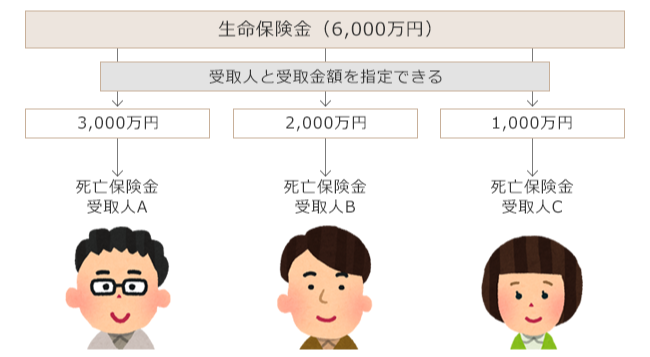

生命保険で財産をのこす場合

ポイント2 納税資金となる現金を準備でき、代償交付金としても活用できる

前述したように、相続税は原則として相続の開始を知った日の翌日から10か月以内に現金で納める必要があります。

生命保険の死亡保険金は現金で受け取れるので、納税資金として活用することができます。

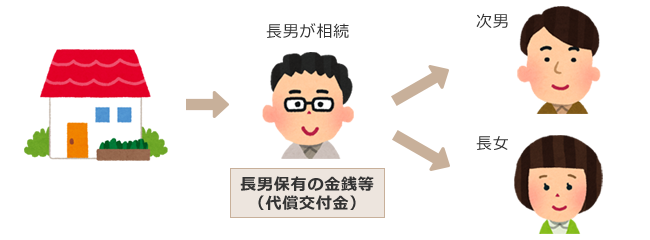

また、土地や家屋等分けにくい不動産を兄弟姉妹で相続する場合、特定の相続人に不動産を相続させる代わりに、他の相続人に対して金銭等(代償交付金)を渡す「代償分割」という方法があります。この代償交付金の原資として生命保険を活用することもできます。

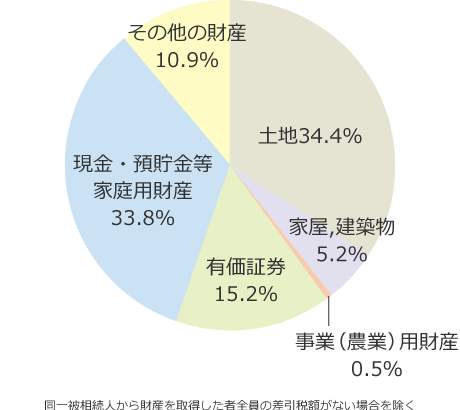

取得財産等の種類

作成資料:国税庁「相続税 5-3相続財産種類別 取得財産価額(その2)(令和元年分)」

(https://www.nta.go.jp/publication/statistics/kokuzeicho/r01/R01.pdf)を基に作成

代償分割のイメージ

(例)「上の図のように長男が自宅を相続する場合、長男がもともと保有していた自身の預金等を「代償交付金」として次男、長女に支払います。しかし、この現金が十分に用意できない場合でも、長男が生命保険金の受取人になっていれば、受け取った保険金を使って「代償交付金」を支払うことができます。

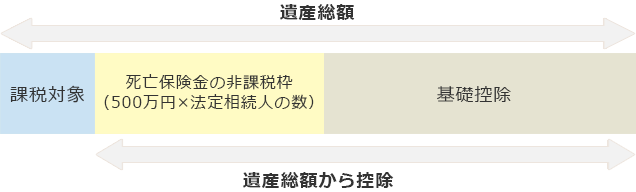

ポイント3 非課税枠がある

生命保険金には相続税の非課税枠※があるので、相続財産を圧縮し相続税の負担額を軽減できます。

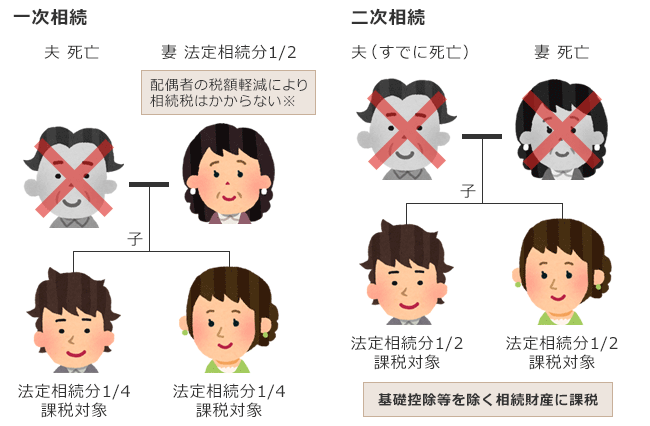

二次相続問題にも生命保険は有効

夫婦のどちらか(例えば夫)が亡くなり、配偶者(妻)と子どもで相続することを一次相続と呼び、その後、配偶者(妻)が亡くなって子どもだけで相続することを二次相続と言います。

一次相続では配偶者の税額軽減制度があり、相続税は大幅に軽減されます。しかし、二次相続の場合は、その軽減措置が受けられない上に、相続人の人数が減るため一般的に相続税額が増えます。

そこで、一次相続の際に、二次相続の相続税も考えた遺産分割が必要になります。配偶者の税額軽減があるからと言って、配偶者に全財産をのこすべきなのか、一次相続の段階で、子どもにも財産をのこすべきかをしっかり検討することが大切です。そのうえで二次相続では、特に相続財産に不動産や自社株が多い場合は、納税資金対策として生命保険等で備えておくと安心です。

※保険金を含めた遺産の総額(課税価格)が基礎控除額の範囲内であれば遺産の分け方に関係なく、相続税はかかりません。

※配偶者の法定相続分相当額または1億6,000万円のいずれか高い方までは相続税がかかりません。

早めの相続対策が大切

相続はいつ起きるかわかりません。元気なうちに相続に向けた準備をしておくことが重要です。認知症になってしまうと、相続対策はまったくと言ってよいほど思うようにはできません。遺言や生命保険、生前贈与を上手に活用して、争族を避けるだけでなく、相続税への準備もしっかりしておきましょう。

※上記説明は、2022年2月現在の税制に基づき作成(税制は将来変更されることがあります)