※本ページは2025年3月31日に更新しております。ただし、商品によっては最新の情報でない場合がございます。

火災保険・地震保険

火災保険とは、火災等によって建物や家財に生じた損害を補償する保険です。火災だけでなく、落雷や風災、水災等の自然災害によって生じた損害の他、盗難等による損害も補償の対象となります。地震保険は、地震等によって建物や家財が損害を受けた時に、保険金を受取れる保険です。地震保険は単独での加入はできず、必ず火災保険とセットで加入する必要があります。

保険商品一覧

あいおいニッセイ同和損害保険株式会社

タフ・すまいの保険

すまいの火災保険

タフ・すまいの保険は、火災をはじめとするさまざまな偶然な事故等により、保険の対象に発生した損害や費用を補償する保険です。

補償範囲の異なる5つのプラン「フルサポート」「セレクト(水災なし)」「セレクト(破損汚損なし)」「セレクト(水災・破損汚損なし)」「エコノミー」があり、いずれかのプランをご選択のうえ、契約していただきます。

B24-201709(承認年月:2025年1月)

AIG損害保険株式会社

ホームプロテクト総合保険

住宅用総合火災保険

ホームプロテクト総合保険(住宅用総合火災保険)

火災だけでなく多発する台風や大雪などの自然災害やその他の日常生活でのさまざまなリスクから大切なお住まいや家財をお守りします。ワイドな補償に加え、さまざまなオプション(特約)もご選択いただけます。さらに、多彩な割引制度と付帯サービスもご用意しています。

特長①

台風や大雪などの自然災害にも充実の体制でサポート

火災だけでなく台風や大雪などの近年多発する自然災害もしっかり補償します。

セブン銀行ATMでの保険金一部受取や甚大な被害に遭われたお客さまへの保険金の高額内払い(保険金の一部前払い)によって、早期の生活再建をサポートします。

特長②

簡単・便利なWeb申込が可能

24時間いつでもパソコンやスマートフォンで簡単にお手続きが可能です。お手続きは、“ペーパーレス”で便利。しかも、うれしいWeb申込割引をご用意!

(保険期間2年以上のご契約の場合にWeb申込が可能です。)

特長③

住宅設備・性能に応じた多彩な割引ラインアップ

オール電化住宅にお住まいのお客さま向けのオール電化住宅割引や建物の外壁の耐火性能に応じた耐火性能割引など、さまざまな割引をご用意しています。

23G007

リビングパートナー保険

賃貸住宅入居者向け家財保険

リビングパートナー保険(賃貸住宅入居者向け家財保険)

皆さまの大切な財産である家財のさまざまな事故による損害を補償します。また、大家さんに対する損害賠償や日常生活での他人に対する損害賠償責任を補償します。

特長①

大切な家財を新価(再調達価額)基準にて補償します。

事故による、家具・電化製品・衣類などの損害を新価(再調達価額)基準にて補償します。

同居人(賃貸借契約上の借主および同居人に限ります。)の家財も補償しますのでルームシェアリングや結婚前の同居なども安心です。

特長②

大家さん・他人への賠償責任を補償します。(示談交渉サービス付き)

偶然な事故でお住まいの賃貸住宅の部屋に損害を与えてしまい、大家さんに対して法律上の賠償責任が発生した場合(借家人賠償責任)や、日常生活で他人にケガを負わせたり、他人のものを壊してしまって法律上の賠償責任が発生した場合(個人賠償責任)の損害賠償責任を補償します。

特長③

地震への備えは「地震保険」で!

火災保険では地震もしくは噴火またはこれらによる津波を原因とする損害は補償されません。

大切な家財の損害は地震保険をセットすることで補償されます。

リビングパートナー保険は地震保険が原則自動セットとなりますので安心です。

23G007

セコム損害保険株式会社

セコム安心マイホーム保険

家庭総合保険

特長① 補償範囲で選ぶ3つのプラン

基本補償をワイドプラン,ベーシックプラン,スリムプランのプランから選べるシンプルな設計です!

特長② 自由に選択できる特約

各種特約を組み合わせることにより、必要な補償に絞ったご契約の設計が可能です!

特長③ 充実した割引制度

「ホームセキュリティ割引」「オール電化住宅割引」「長期年払割引」を適用することができます!

特長④ 免責金額の設定が可能

基本補償について、事故が発生した際の損害に対して免責金額(自己負担額)を設定することで、保険料を抑えたご契約の設計が可能です!

SEK-1101-2203-0055

ソニー損害保険株式会社

ソニー損害の新ネット火災保険

火災保険Type S ・地震保険

特長① 地震上乗せ特約(全半損時のみ)

地震保険の保険金額は火災保険の保険金額の50%までしか設定することができません。しかし、ソニー損保の新ネット火災保険では、独自に用意した「地震上乗せ特約(全半損時のみ)」を付けることで最大100%カバー(全額補償)できます。(※1)

特長② 自由に補償が選べる

補償がセットになったパッケージ型の火災保険の場合、「よく見ると必要性を感じない補償が入っていた・・・」ということもあります。ソニー損保の新ネット火災保険なら、災害リスクや被害の可能性を踏まえたうえで、補償の組合せを自由に選択いただけます。(※2)

特長③ 建物が古くなっても「新築できる額」をお支払い

建物や家財は、年月の経過に従って価値(時価)が下がっていきます。ソニー損保の新ネット火災保険は、損害時の時価ではなく、建物を建て直したり、新品の家財を買い直したりするための新価(再調達価額)で保険金をお支払いします。

(※1)火災保険金額に対して。なお地震保険の「一部損」の場合は、この特約では補償されません。

(※2)建物の火災等の補償は必ずセットされます。

SAE24-022

損害保険ジャパン株式会社

THE すまいの保険

個人用火災総合保険

個人用火災総合保険

火災をはじめとするさまざまな災害から日常生活の思いもよらないリスクまで、大切な建物・家財を幅広くお守りします。

【3つのご契約プラン】

① ベーシック(Ⅰ型) 幅広い補償で安心したいお客さまに

② ベーシック(Ⅱ型) 自然災害や盗難による損害をカバーしたいお客さまに

③ スリム 火災や自然災害をメインにカバーしたいお客さまに

【すまいとくらしのアシスタントダイヤル】

日常生活やお住まいのトラブル等でお困りの際に、専門業者を手配しての応急処置や、お電話でのご相談等に対応するサービスです。詳細につきましては、ご契約のしおりや、証券・取扱説明書・約款を⼀体化した冊子(保険のとりせつ)またはご契約のしおり、約款に記載の「すまいとくらしのアシスタントダイヤル」サービス利用規約をご参照ください。

① 水回りのトラブル応急サービス

② かぎのトラブル応急サービス

③ 防犯機能アップ応援サービス

④ 健康・医療相談サービス

⑤ 介護関連相談サービス など

SJ21-51332(2022.4.6)

東京海上日動火災保険株式会社

トータルアシスト住まいの保険

住まいの保険

大切な住まいを火災や風災、水災等の災害だけでなく、盗難や偶然な破損事故等の日常災害からもお守りします。

また、豊富な付帯サービスで、日常生活もしっかりサポートします。

★手厚い保険金を素早くお支払い

修理費だけでなく、修理と密接に関わる費用も損害保険金としてまとめてお支払いします。

★万全の損害サービス体制

全国の損害サービス拠点が一日でも早く保険金をお届けできるよう手厚く支援します。

★付帯サービスでしっかりサポート

豊富な付帯サービスでお客様の日々の生活においても安心をお届けします。

このページは商品の概要を説明しています。詳細は「商品パンフレット」「重要事項説明書(契約概要・注意喚起情報)」「ご契約のしおり(約款)」を必ずご確認ください。ご不明な点等がございましたら、代理店までお問い合わせください。

三井住友海上火災保険株式会社

GK すまいの保険

すまいの火災保険

すまいの安心を守る。毎日を過ごすすまいだから、確実にお守りしたい。すまいを取り巻くリスクにしっかりと備える「GK すまいの保険」 で、もうひとつ上の安心をご提供します。「フルサポートプラン」、「セレクト(破損汚損なし)プラン」、共同住宅専用である「セレクト(水災なし)プラン」などリスクに応じたご契約プランをお決めください。

【充実のサービス】「暮らしのQQ隊」

専門スタッフが24時間365日体制で受付し、30分程度の水まわりの応急修理および30分程度の玄関ドアのカギあけに要する作業料、出張料が無料でご利用いただけるサービスで、「フルサポートプラン」または共同住宅専用の「セレクト(水災なし)プラン」のみにセットされます。「暮らしのQQ隊」は専用ダイヤル(無料)に事前にお電話いただくことがサービス提供の条件となります。

B23-101239 承認年月:2024年3月

楽天損害保険株式会社

スーパージャンプ

満期戻火災保険

安心の補償と満期返戻金がある一時払火災保険です。

【特長】

①満期返戻金があります。

②万が一、全焼してしまっても、損害保険金に加えて全損時特別費用保険金をお支払いします。

③建物が古くなっても、物価変動があっても保険金額を全額補償します。

【住いの応急処置(ハウスアシスタンスサービス)】

①水回りのトラブル

②カギのトラブル

③ガラスのトラブル

④エアコンのトラブル

⑤給湯器のトラブル30分程度の応急処置に要する作業料、出張料は無料です。(24時間365日受付!)

※部品代および30分程度の応急処置を超える作業料はお客さまのご負担となります。

※損害額が1回の事故で保険金額の100%に相当する額以上となったときは、ご契約は損害の発生した時に終了し、満期返れい金および契約者配当金はお支払いできなくなります。

C24-08-019

- ※商品ラインナップへの掲載は募集代理店がほけんの窓口グループ株式会社の店舗で取扱っている保険商品が対象となります。一部パートナー店舗・銀行店舗・通信販売ではお取扱いがない場合がございます。

- ※募集代理店 ほけんの窓口グループ株式会社、関連会社、グループ会社の社員は、募集代理店 ほけんの窓口グループ株式会社(通信販売を含む)を通じてのお申込みができない保険商品がございます。ご不明な点がございましたら、当社カスタマーセンターまでお問い合わせくださいますようお願いいたします。

- ※このページは商品の概要を説明しています。詳細は「商品パンフレット」「契約概要」「注意喚起情報」「ご契約のしおり/約款」を必ずご確認ください。

火災保険の必要性

火災や自然災害は、自力での生活再建が困難になるほど深刻な被害を受けることが多くあります。火災や自然災害に備えるには、火災保険に加入しておく必要があるでしょう。

火災の発生件数は、消防庁の「令和5年(1~12月)における火災の状況(概数)について」によると、2023年の1年間の総出火数は38,659件で、うち住宅火災は11,293件です。なお、調査年は異なりますが、総務省の「令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果 」では、2023年10月における全国の総住宅数は6,502万戸ほどなので、1年の間に住宅火災にあう確率は非常に低いといえるでしょう。

上記のとおり、火災が発生する確率は低いものの、火災が発生した時の経済的、精神的ダメージは計り知れません。また、火災が隣家からのもらい火だった場合でも、失火の責任に関する法律によって「出火者に重大な過失がない限り、法律上の損害賠償責任は発生しない」とされているので、延焼による損害が出ても隣家に賠償してもらえない可能性もあります。もらい火が原因でも、生活再建の費用は自分で負担しなくてはなりません。

なお、水災等の自然災害によって住宅が損壊し、住めなくなるほど大きな被害を受けた場合、公的な「被災者生活再建支援制度」(内閣府)が利用できます。しかし、その金額は最大300万円です。住宅の建て直しや家財の再購入費用として十分かどうかを確認する必要があります。

近年、自然災害の多発・激甚化が見られるなか、水災等の自然災害に遭うリスクに備えるためにも、火災保険に加入する必要性は高いといえるでしょう。

※出典:消防庁「令和5年(1~12月)における火災の状況(概数)について」P.4

https://www.fdma.go.jp/pressrelease/statistics/items/c96b0c49bbf5e9a3233bb1c749b3f42fcc3e8596.pdf

※出典:総務省「令和5年住宅・土地統計調査 住宅数概数集計(速報集計)結果」P.1

https://www.stat.go.jp/data/jyutaku/2023/pdf/g_kekka.pdf

(2024年10月承認)B24-102414

地震保険の必要性

日本は「地震大国」と呼ばれるほど地震の多い国です。内閣府によれば、世界で発生するマグニチュード6以上の地震の約20%が日本周辺で発生しているといわれます。日本に住んでいる以上、全国どこでも地震のリスクがあるのです。また、南海トラフ地震や首都直下地震等、近い将来に大規模な地震が発生する確率も高いと予想されています。

地震等の被害を受けると、壊れた家の建て直しや修繕、家財の買い替え、引越しや仮住まいの費用等、生活再建のためにさまざまな費用がかかります。もし住宅ローンがのこっていた場合は、それまで住んでいた家と新しく建て直す家の二重のローンを抱える可能性もあります。

新築の物件等を購入する人のなかには、近年の建物は免震構造や耐震構造になっているから、それほど大きな被害を受けることはないのではないかと考える人もいるかもしれません。しかし、揺れによる被害を免れたとしても、地震等によって発生した火災で建物や家財が損害を受ける可能性もあります。地震等によって発生した火災による損害は、火災保険では補償されません。一部の火災保険では、地震等を原因とした火災で半焼以上になった場合に地震火災費用保険金が支払われることもありますが、あくまで見舞金としての位置づけです。いつ起こるかわからない地震や、それに伴う火災等のリスクに備えるには、地震保険の必要性が非常に高いといえます。

※出典:内閣府防災情報ページ「地震災害」

https://www.bousai.go.jp/kyoiku/hokenkyousai/jishin.html

(2024年12月承認)B24-103036

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。

火災保険・地震保険の選び方

火災保険は火災に限らず幅広い損害をカバーする保険ですが、具体的な補償内容は保険会社や保険商品によってさまざまです。そのため、火災保険に契約する際には、自分の住まいに合ったものを選ぶことが重要です。火災保険の選び方について、以下の6つのステップに沿って検討してみましょう。

1. 補償対象を決める

火災保険に契約する際には、まず補償対象を決める必要があります。火災保険の補償対象になるのは「建物」と「家財」です。このうち、どちらかのみに保険をかけることもできますし、両方にかけることも可能です。

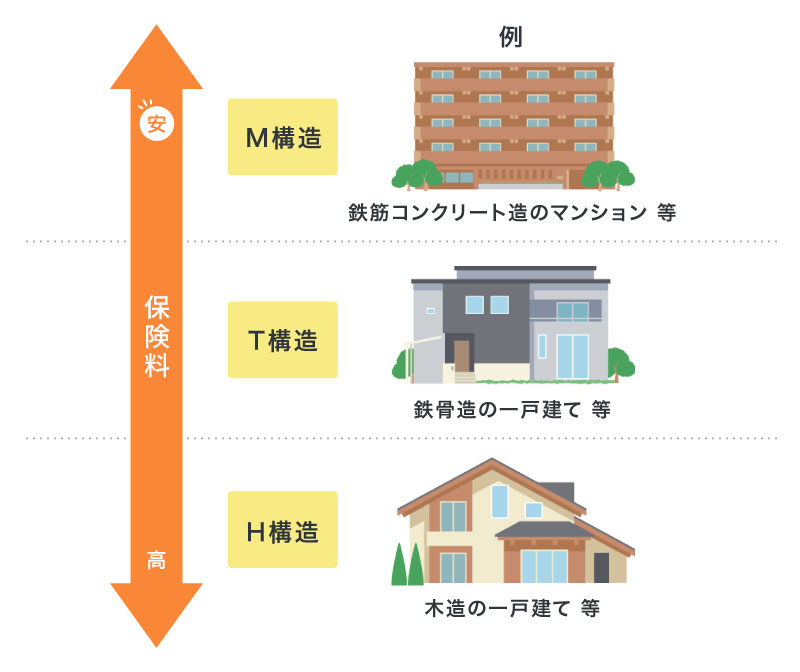

2. 構造級別を確認する

次に、火災保険の対象となる住まいの「構造級別」を確認します。構造級別とは、建物の構造による燃えやすさ等のリスクに応じた区分のことです。

鉄筋コンクリート造や木造等、建物の構造は、燃えやすさや壊れやすさに大きく影響します。そのため火災保険では、建物の構造を、以下のように「M構造」「T構造」「H構造」の3つの構造級別に区分し、火災等の災害に強い構造ほど保険料が割安になる仕組みになっています。

■住宅物件の建物の構造級別と保険料イメージ

※木造建物であっても、建築基準法に定める耐火建築物・準耐火建築物、または省令準耐火建物に該当するものはT構造となります。

災害に強い、つまり保険料が割安なのは、M構造、T構造、H構造の順になります。もし自分の住まいの構造がわからない場合は、施工者やメーカーに問い合わせてみてください。

3. 補償範囲を決める

続いて、自分の住まいに必要な補償範囲を決めます。多くの火災保険には、保険のベースになる「基本補償」と、契約者が任意で選択できる「任意補償」があります。基本補償と任意補償の内容を確認し、補償の範囲を決めましょう。

4. 保険金額を決める

必要な補償範囲が固まったら、保険金額をいくらに設定するかを決めましょう。保険金額とは、住まいに損害が発生した場合に保険会社から支払われる、保険金の限度額のことです。

5. 保険期間と払込方法を決める

そして、保険期間を決めます。火災保険の保険期間は1年単位で、基本的には1~5年のあいだで設定できます。一般的に、保険期間が長いほど保険料は割安になるよう設定されているので、同じ場所に長く住む予定があるなら、1年ごとの更新よりも長期契約のほうが経済的です。長期契約の締結後、もし引越しや売却等で火災保険を解約したとしても、契約時の条件等により保険期間のうち未経過であった期間の保険料が返還されます。

また、保険期間とあわせて検討したいのが、保険料の払込方法です。火災保険の一般的な払込方法には、月払や年払、一括払があります。まとめて払い込む一括払は、1回あたりの負担は大きくなりますが、保険料の総額を抑えられるでしょう。なお、保険期間と払込方法に関する特約の有無や保険料計算条件は、保険会社によって異なるため、必ず契約前に確認してください。

6. 地震保険の契約を検討する

最後に、地震保険に契約するかどうかを検討します。地震保険とは、地震や噴火、またはこれらによる津波を原因とする損害を補償する保険です。地震や噴火による火災等の損害は、火災保険では補償されないため、別途、地震保険への契約を検討する必要があります。さらに、地震保険は単独では契約できず、どの保険会社でも、必ず火災保険とセットでの契約になります。

地震による損害に備えたい場合は、火災保険に契約する時にあわせて地震保険への契約も検討してください。なお、すでに火災保険に契約している場合、契約期間の途中から地震保険に契約することも可能です。

※特約の名称や補償内容は保険会社ごとに異なります。

※当ページでは火災保険に関する一般的な内容を記載しています。個別の保険商品等の詳細については保険会社および取扱代理店までお問い合わせください。

(2024年9月承認)B24-102077

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。

火災保険・地震保険のお役立ちコラム

火災保険・地震保険のよくあるご質問

- 火災保険とはどのような保険ですか?

- 火災保険とは、火災等によって建物や家財に生じた損害を補償する保険です。火災だけでなく、落雷や風災、水災等の自然災害によって生じた損害の他、盗難等による損害も補償の対象となります。

- 火災保険に加入する必要性はありますか?

- 火災や自然災害は、自力での生活再建が困難になるほど深刻な被害を受けることが多くあります。火災や自然災害に備えるには、火災保険に加入しておく必要があります。

- 火災保険の補償対象になるのはどのような場合ですか?

-

火災保険の保険の対象は、建物と家財です。建物とは、建物本体だけでなく、システムキッチン等の建物に備え付けられた設備の他、保険会社によっては門や塀、車庫等が含まれる場合もあります。

家財とは、家具や家電製品、衣服、貴金属等、生活用の動産をいいます。なお、高額な貴金属の扱いは保険会社によって異なりますので注意が必要です。

また、火災保険の保険の対象は、「建物のみ」「家財のみ」「建物+家財」の3通りから契約者が選択します。「建物のみ」を選択した場合は、家財に損害が生じても補償を受けることはできないため、注意してください。

火災保険は、火災による損害に限らず、水災や風災、落雷、破裂・爆発、雹災、盗難による損害まで広くカバーしています。ただし、火災保険の商品によってカバーしている内容は異なるため、どのような商品を選ぶかで補償内容も変わってきます。

- 火災保険の保険料を抑えるポイントは何ですか?

- 火災保険にはさまざまなプランがあり、どのような補償をつけるかはみずから選択することになります。火災保険の保険料を抑えるには、住まいの状況に合わせて、過不足なく補償を設定することがポイントです。補償範囲を広く、補償内容を手厚くするほどさまざまなリスクに備えられますが、保険料は上がってしまいます。住まいに必要な補償は何かをしっかりと検討した上で、補償対象や範囲、補償額を選ぶことが大切です。

- 火災保険の見直しが必要な理由は何ですか?

-

火災保険の見直しが必要な理由は、万が一の際に十分な補償が受けられなくなってしまう可能性があるからです。火災保険は、火災や落雷、水災等により、建物や家財に生じた損害を補償する保険で、同じものを再購入する場合にかかる金額をもとに保険金額を決めることが一般的です。建物であれば、同じものを建て直すのにかかる金額、家財であれば、新品で同等のものを手に入れるのに必要な金額になります。

しかし、建物や家財を再購入するのにかかる金額は、常に一定ではありません。住宅を増築する、家族が増えたことで家財が増える、建築費用が高騰する等、住まいや家族の状況に何らかの変化があった場合、再調達に必要な金額も変動します。

また、周辺状況の変化等で、契約を結んだ当時には想定していなかったリスクが発生していることもあります。

リスクの増加や必要な補償額が変わると、契約した当時の補償内容では万が一の際に十分な補償が受けられなくなってしまう可能性があります。そのため、変化した状況に合わせて補償内容や保険金額を見直す必要があるのです。

- 火災保険の見直しのタイミングは?

- 火災保険の見直しのタイミングはいくつかあります。「火災保険の更新」や、建物の住み替えや増改築、リフォーム、家族構成の変化による家財の増減等の「建物や家族の変化」等があります。

- 同じ補償内容であっても損害保険会社によって火災保険料が違うのはなぜですか?

-

損害保険会社によって火災保険料に違いがあるのは、損害保険会社が独自に設定する付加保険料や割引制度が関係しているからです。

火災保険料は、「純保険料」と「付加保険料」によって構成されています。純保険料は、参考純率を基に決定されるため、損害保険会社によって大きな差はありませんが、付加保険料は、損害保険会社により独自に算出されます。さらに、損害保険会社によっては各種割引制度が設けられており、割引条件や割引率はそれぞれ異なります。これらによって、補償内容が同じでも火災保険料の違いが生じることになります。

- 地震保険とはどのような保険ですか?

- 地震保険は、地震・噴火またはこれらによる津波を原因とする建物と家財の損害が補償される保険で、地震等による被災者の当面の暮らしと生活の再建を支えることを目的としています。「地震保険に関する法律」に基づき、国と損害保険会社が共同で運営する、公共性の高い保険となっています。

- 地震保険に加入する必要性はありますか?

- 日本は「地震大国」と呼ばれるほど地震の多い国のため、地震保険に加入する必要性は十分にあります。特に、戸建ての住宅ローンの残債が多い人や、貯蓄が少ない人等は、必要性が高いといえるでしょう。大きな損害があっても生活再建ができるような貯蓄がある場合は、必要性は低くなります。また、分譲マンションや賃貸物件の場合は、建物の損害に関して責任の範囲が変わってくるため、自分に必要な地震保険を選ぶことが大切です。

- 地震保険の補償対象になるのはどのような場合ですか?

- 地震保険の補償対象になるのは、地震・噴火またはこれらによる津波によって、建物または家財が損害を受けた場合です。例えば、「地震により建物が倒壊・半壊した」「地震による津波で建物が流出した」「地震による揺れで家具や家電が壊れた」というような場合は、いずれも補償の対象となります。ただし、損害の程度が一定の基準に満たない場合は、補償対象外となってしまうため注意が必要です。

お客さまの声

「ほけんの窓口」にご相談いただき、火災保険・地震保険をご契約いただいたお客さまのご意見やご要望をご紹介いたします。

火災保険更新の為に数社を検討しましたが、今ひとつ内容がわかりにくく戸惑っていました。いつもの散歩コースに「ほけんの窓口」があり入ってみることにしました。 店内はとても明るく、気持ちよく、相談会でも私たちにとてもわかりやすく話をしていただきました。ここ数年は自然災害がとても多く不安に思っております。こういう安心して相談できる窓口があれば、高齢の方々でもよいのではないかと思いました。 ライフパートナーの方もとても親身になっていただき、ありがとうございました。

新居購入にあたり、火災保険のことで相談に来ました。わからないことだらけで不安がありましたが、親切、丁寧に説明していただきました。すごくわかりやすく、どんな質問に対しても的確な答えでアドバイスしていただき、実に「頼りになる」と思いました。 自分だけではないと思いますが、東日本大震災以来、非常に天災に対して敏感になっていると思います。命(財産)を守る為の保険について改めて考えるいい機会であると感じました。「かゆい所まで手が届く」すばらしいライフパートナーだったので、生命保険の保障内容の見直しなども相談したいと思いました。再度、相談に来ます。そのときは宜しくお願いします。

住宅購入を機に火災保険と地震保険の加入を考えて利用しました。 当初は工務店経由の火災保険を契約する予定でしたが、補償内容が希望通りのものなのか?とふと疑問に思い、自宅の近くで相談できる「ほけんの窓口」で相談をしてみようということになりました。 新居で安心した生活ができるようプランニングしてくださり、担当の方から複数の保険会社の商品を提案していただきました。そしてどの保険が自分たちに合っているのかも、親身になって一緒に考えてくださいました。 直接保険会社に質問しにくい内容も代わりに問い合わせしていただいたおかげで、納得して保険に加入することができました。

保険を探す

病気とケガへの備え

がん・三大疾病・生活習慣病への備え

- がん保険(23)

- 三大疾病保険(26)

- 特定疾病保険

介護への備え

相続への備え

遺された家族への備え

ケガ・賠償・ペットへの備え

- 傷害保険(9)

- 旅行保険(10)

- ペット保険(5)

- ゴルファー保険(4)

- 個人賠償責任保険

住まいへの備え

住宅・教育・老後・将来への備え

健康増進への備え

出産・不妊治療のサポート

生命保険会社

-

アクサ生命保険株式会社

アクサ生命保険株式会社 -

アフラック生命保険株式会社

アフラック生命保険株式会社 -

SBI生命保険株式会社

SBI生命保険株式会社 -

エヌエヌ生命保険株式会社

エヌエヌ生命保険株式会社 -

FWD生命保険株式会社

FWD生命保険株式会社 -

オリックス生命保険株式会社

オリックス生命保険株式会社 -

ジブラルタ生命保険株式会社

ジブラルタ生命保険株式会社 -

住友生命保険相互会社

住友生命保険相互会社 -

ソニー生命保険株式会社

ソニー生命保険株式会社 -

SOMPOひまわり生命保険株式会社

SOMPOひまわり生命保険株式会社 -

第一フロンティア生命保険株式会社

第一フロンティア生命保険株式会社 -

チューリッヒ生命保険株式会社

チューリッヒ生命保険株式会社 -

T&Dフィナンシャル生命保険株式会社

T&Dフィナンシャル生命保険株式会社 -

東京海上日動あんしん生命保険株式会社

東京海上日動あんしん生命保険株式会社 -

なないろ生命保険株式会社

なないろ生命保険株式会社 -

ニッセイ・ウェルス生命保険株式会社

ニッセイ・ウェルス生命保険株式会社 -

日本生命保険相互会社

日本生命保険相互会社 -

ネオファースト生命保険株式会社

ネオファースト生命保険株式会社 -

はなさく生命保険株式会社

はなさく生命保険株式会社 -

プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社

プルデンシャル ジブラルタ ファイナンシャル生命保険株式会社 -

マニュライフ生命保険株式会社

マニュライフ生命保険株式会社 -

三井住友海上あいおい生命保険株式会社

三井住友海上あいおい生命保険株式会社 -

三井住友海上プライマリー生命保険株式会社

三井住友海上プライマリー生命保険株式会社 -

明治安田生命保険相互会社

明治安田生命保険相互会社 -

メットライフ生命保険株式会社

メットライフ生命保険株式会社 -

メディケア生命保険株式会社

メディケア生命保険株式会社 -

ライフネット生命保険株式会社

ライフネット生命保険株式会社

損害保険会社

-

あいおいニッセイ同和損害保険株式会社

あいおいニッセイ同和損害保険株式会社 -

アクサ損害保険株式会社

アクサ損害保険株式会社 -

アニコム損害保険株式会社

アニコム損害保険株式会社 -

イーデザイン損害保険株式会社

イーデザイン損害保険株式会社 -

AIG損害保険株式会社

AIG損害保険株式会社 -

au損害保険株式会社

au損害保険株式会社 -

エイチ・エス損害保険株式会社

エイチ・エス損害保険株式会社 -

キャピタル損害保険株式会社

キャピタル損害保険株式会社 -

ジェイアイ傷害火災保険株式会社

ジェイアイ傷害火災保険株式会社 -

セコム損害保険株式会社

セコム損害保険株式会社 -

ソニー損害保険株式会社

ソニー損害保険株式会社 -

損害保険ジャパン株式会社

損害保険ジャパン株式会社 -

SOMPOダイレクト損害保険株式会社

SOMPOダイレクト損害保険株式会社 -

東京海上日動火災保険株式会社

東京海上日動火災保険株式会社 -

三井住友海上火災保険株式会社

三井住友海上火災保険株式会社 -

三井ダイレクト損害保険株式会社

三井ダイレクト損害保険株式会社 -

楽天損害保険株式会社

楽天損害保険株式会社

通信販売のみ取扱い

当社でご加入いただいたご契約の各種お手続きのみ取扱い

- ※店舗での新規取扱いはございません

-

朝日生命保険相互会社

朝日生命保険相互会社 -

アメリカンホーム医療・損害保険株式会社

アメリカンホーム医療・損害保険株式会社 -

イオン・アリアンツ生命保険株式会社

イオン・アリアンツ生命保険株式会社 -

第一生命保険株式会社

第一生命保険株式会社 -

大樹生命保険株式会社

大樹生命保険株式会社

法人のお客さま向けのみ取扱い

- ※店舗での取扱いはございません。管轄部門:法人保険支援課

-

朝日生命保険相互会社

-

Chubb損害保険株式会社

Chubb損害保険株式会社