離婚したら生命保険はどうすべき?必要な手続きと見直しのポイント

離婚する時には、それまで加入していた生命保険の名義変更や見直し等が必要になる場合があります。財産分与や子どもの親権等、離婚においては決めることがたくさんありますが、生命保険についても必要な手続きがあり、何から手をつけたらいいのか迷う人もいるかもしれません。

ここでは、離婚で生命保険の手続きが必要になるケースや手続きの内容、注意点の他、離婚後に生命保険を見直す際のポイントについても解説します。

この記事のポイント

- 離婚する際は、生命保険の名義変更や見直しが必要になる場合がある

- 貯蓄性のある生命保険は、離婚時に財産分与の対象になる可能性がある

- 離婚時の生命保険の名義変更は、トラブルを避けるために早めの手続きが重要

- 離婚で生命保険の見直しをする場合は、保障内容の他に公的保障との兼ね合いも確認することが大切

離婚する際には、生命保険を解約するか継続するかを決める必要がある

離婚する際には、加入している生命保険とその保障内容を確認し、解約するか継続するかを決める必要があります。もし保険契約を継続する場合は、離婚後の状況に合わせて契約内容や基本情報等の変更手続きを行います。具体的にどうすればいいかを見ていきましょう。

早めに契約情報の変更について話し合う

離婚する際には、生命保険の名義を変更したほうがいいケースが多くあります。生命保険には、「契約者」「被保険者」「受取人」という3つの名義があります。契約者は保険会社と保険契約を結んで保険料の払込みを行う人、被保険者は保険の対象になる人、受取人は保険金や給付金を受取る人のことです。

このうち、契約内容の変更手続きができるのは契約者だけです。また、契約者および受取人を変更する場合は、被保険者や保険会社の同意が必要になります。離婚することが決まったら、できるだけ早めに、生命保険の契約情報をどのように変更するか話し合っておきましょう。

離婚後も変更手続きは可能ですが、話し合いや書類のやりとり等に手間がかかる可能性があります。特に、名義変更をする場合は、離婚前から準備をしておくと手続きがスムーズに進みます。

名義の変更手続きを行う

契約をどのように変えるか決まったら、名義変更の手続きを進めていきます。離婚に伴う生命保険の名義変更手続きには、主に以下のような種類があります。

・契約者の変更手続き

契約者の変更を行わないと、離婚後に保険契約の管理ができなくなる場合があります。例えば、契約者が元配偶者で、被保険者・受取人が自分というような場合、保険契約を継続するなら、契約者を配偶者から自分に変更したほうがいいでしょう。契約者の変更をしないと、保険料未払時や契約内容を変更したい時等に、元配偶者に問い合わせが必要になります。

・保険金受取人の変更手続き

契約者・被保険者は自分で、受取人が元配偶者になっている場合、受取人を自分の親や子ども等に変更する必要があるでしょう。受取人を変更しないと、離婚後に自分に何かあった際、元配偶者が保険金を受取ることになってしまいます。

・指定代理請求人の変更手続き

指定代理請求人とは、保険会社が定める特別な事情が被保険者にあった場合に、本人に代わって保険金等の請求手続きができる人です。指定代理請求人は、被保険者の戸籍上の配偶者、被保険者の直系血族等、一定の親族の範囲のなかから指定しなければなりません。元配偶者が指定代理請求人になっている場合等は、離婚にあたって変更手続きが必要です。

・改姓の手続き

離婚に伴って名字が変わる場合は、改姓の手続きが必要になります。保険契約が旧姓のまま登録されていると、将来的に保険金の支払いトラブル等につながるおそれがあります。

いずれの場合も、名義変更の手続きが必要です。証券番号を確認の上、保険会社や保険代理店に連絡して必要書類を取り寄せましょう。郵送での提出、または窓口やインターネットでの手続きが可能な場合があります。

基本情報の変更手続きを行う

離婚の際は名義変更に加え、必要に応じて住所・電話番号の変更手続きと、保険料払込み方法の変更手続きも行います。保険料の払込みで契約者を変更した場合は、保険料の引き落とし口座やクレジットカード等もあわせて変更しましょう。

多くの場合、住所や電話番号、払込み方法の変更は、書面の提出をしたり窓口まで行ったりしなくても、保険会社のウェブサイトから手続きが可能です。また、住所・電話番号の変更であれば、保険会社や保険代理店への電話のみで手続きを完了できます。

離婚したら解約返戻金はどうなる?

生命保険のなかには、終身保険や学資保険、養老保険等、解約すると解約返戻金を受取れるものがあります。このような貯蓄性のある生命保険は、財産分与の対象になる可能性が高いといえます。財産分与とは、婚姻中に夫婦が共同で築いた財産を分け合うことです。保険料を夫婦の共有財産(婚姻中に得た収入等)から払込んでいたのであれば、解約返戻金は財産分与の対象になります。もし離婚に際して保険を解約し、解約返戻金を受取った場合は、財産分与として折半することが一般的です。

ただし、貯蓄性のある保険は、離婚後も契約を継続するケースもあるでしょう。その場合は、離婚時点または別居時点で計算した解約返戻金相当額が財産分与の対象となり、契約を続ける人がその半額を元配偶者に支払い、折半したことにします。

なお、離婚する当事者同士の合意があれば、財産分与をしなくても問題ありません。特に学資保険は、将来の子どもの教育費にあてるために、財産分与の対象としないケースもあります。離婚時には、名義変更等とあわせて、生命保険の財産分与についてもよく話し合っておくことが大切です。

離婚によって保険の名義変更手続きをしたほうがいいケース

離婚の際に名義変更手続きが発生するケースとして多いのが、学資保険や死亡保険です。それぞれどのような場合に名義変更が必要になるのかを確認しておきましょう。

学資保険の場合

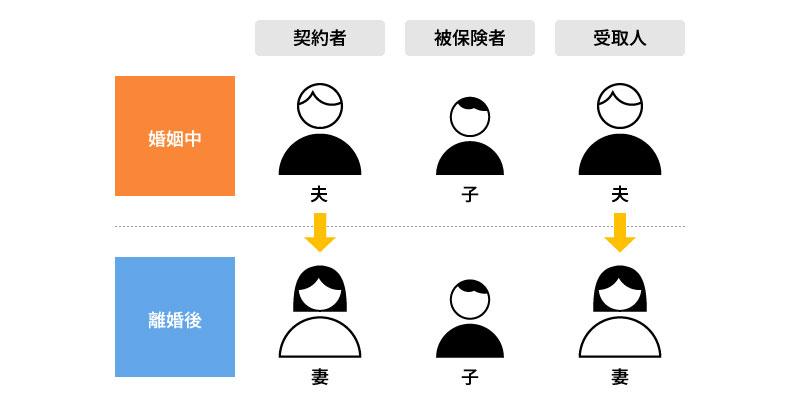

離婚後も学資保険を継続する場合は、契約者と受取人の名義を、親権者(子どもを引き取る側の親)に変更するのがおすすめです。例えば、学資保険の契約者と受取人が夫になっていて、離婚後は妻が子どもを引き取る場合、夫から妻に名義変更をしておきましょう。契約者や受取人が子どもを引き取らないほうの親のままになっていると、受取った保険金を親権者に渡す際に贈与税が発生する場合もあります。また、「保険金の受取り時期に元配偶者と連絡がとれない」といったトラブルが起こるかもしれません。

■離婚後、妻が親権者になる場合の名義変更例

なお、契約者の名義を変更すると、その後の保険料は、変更後の契約者が払込むことになります。もし保険料負担が重い場合は、保険料の金額を考慮して養育費を設定することをおすすめします。

死亡保険の場合

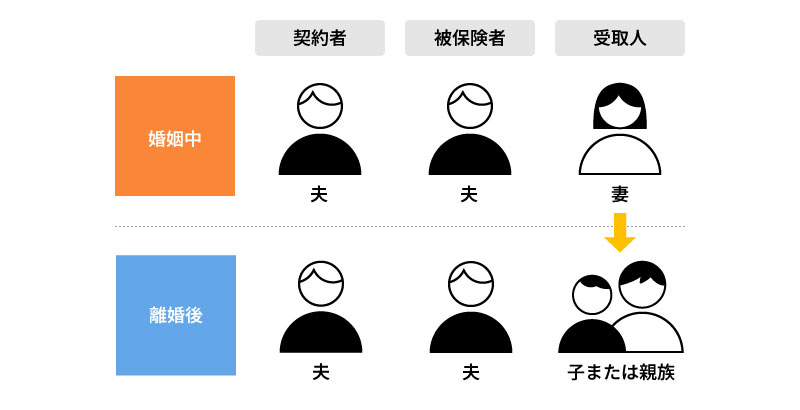

死亡保険の場合、保険金の受取人を配偶者にしているケースは多くあります。そのままにしていると、自分に万が一のことがあった時に元配偶者が保険金を受取ることになり、トラブルになりかねません。離婚の際には、死亡保険の受取人を子どもや自分の親族に変更するといいでしょう。

■名義変更で受取人のみを変更する場合

離婚後に生命保険を見直す際のポイント

離婚をすると家族構成が変わるため、生命保険の見直しが必要になります。離婚後に生命保険を見直す時には、以下のポイントを意識するといいでしょう。

扶養家族が減る場合

離婚によって扶養家族が減る場合は、死亡保障を減額できる可能性があります。扶養する人数が減ると、自分に万が一のことがあった時の経済的リスクは小さくなります。葬儀費用や遺品整理費用等を目安に、死亡保障を見直すといいでしょう。

一方で、離婚をしても、病気やケガで入院したり働けなくなったりした時の保障は必要です。特に、子どもがいる場合は、別々に暮らしていても養育費の支払いは続きます。死亡保障の見直しに加えて、医療保険や就業不能保険等の保障が十分かどうかも確認しておきましょう。

扶養家族が増える場合

離婚後に子どもを引き取る場合等、扶養家族が増える場合は、万が一の死亡リスク、病気やケガのリスク、働けなくなった場合のリスクについて考える必要があります。離婚によって、それまで夫に扶養されていた妻が子どもの親権者になるケースも少なくありません。死亡保障が十分かどうかを確認するのと同時に、医療保険や就業不能保険の新規加入を検討するのもいいでしょう。

ただし、保障を充実させるあまり、保険料が家計を圧迫することのないように注意が必要です。1人で子どもを養うひとり親の場合は、公的保障も受けられます。受取れる手当等を確認した上で、無理のない範囲で保険料を設定することが大切です。

シングルマザーに必要な生命保険については、以下の記事をご覧ください。

シングルマザーに生命保険は必要?おすすめの保険と選び方を解説

離婚時に確認したいひとり親世帯への公的保障

ひとり親世帯は、自治体等から受けられるさまざまな公的保障があります。離婚時に子どもを引き取る場合は、どのような公的保障が受けられるかを確認しておくことが大切です。ひとり親世帯が受けられる主な公的保障を次に見ていきましょう。

児童手当

ひとり親に限らず、18歳まで(18歳の誕生日が過ぎた後に来る最初の3月31日まで。障害がある場合は20歳未満)の子どもを養育しているすべての家庭に、児童手当が支給されます。従来は中学生以下が支給対象でしたが、制度の拡充により、2024年10月分から支給期間が延長されました。さらに、保護者の所得制限が撤廃され、第3子以降の支給額が増加となりました。離婚に伴い、児童手当の受給者を変更したい場合は、市区町村役場での手続きが必要です。

児童扶養手当

児童扶養手当は、18歳まで(18歳の誕生日が過ぎた後に来る最初の3月31日まで。障害がある場合は20歳未満)の子どもを育てる、ひとり親世帯等に支給される手当です。手当を受給するには、市区町村への申請手続きが必要です。

なお、東京都の「児童育成手当」のように、自治体によっては児童扶養手当とは別に、ひとり親世帯を対象とした手当を支給している場合があります。制度の有無や支給要件は自治体によって異なるため、市区町村のウェブサイト等で確認してください。

ひとり親家庭等医療費助成制度

ひとり親家庭等医療費助成制度は、ひとり親世帯の人が病院等で診察を受けた際に、保険診療の自己負担分を自治体が助成する制度です。対象となるのは18歳まで(18歳の誕生日が過ぎた後に来る最初の3月31日まで。障害がある場合は20歳未満)の子どもがいるひとり親世帯で、自治体によって助成金額は異なります。助成を受ける場合は、市区町村への申請が必要です。なお、一定の所得基準を超えている場合等は助成の対象外となります。

住宅に関する手当

自治体によっては、ひとり親世帯に対する家賃補助制度を設けている場合があります。家賃を基準に補助金額が算出される場合や、一律で月額が決まっている場合等があります。自治体によって制度の名称や支給要件、金額等がそれぞれ異なるため、住んでいる自治体に一度確認をしてみましょう。

離婚による保険見直しの際の注意点

離婚時に生命保険を見直す際は、名義や保障内容の他にも注意しなければいけないポイントがあります。特に以下のようなケースでは、保険の見直しにあたって注意が必要です。

被保険者に病気や既往歴がある

離婚により加入中の生命保険を見直した結果、解約という形になることもあるでしょう。ただし、生命保険を解約して次に新たな保険に加入しようと思っても、難しいケースがあります。生命保険の申込み時には、健康状態等の告知が必要です。被保険者に持病や既往歴がある場合、新たに希望する生命保険には加入しにくくなってしまうかもしれません。場合によっては契約者や受取人の変更で対応したほうがいいケースもあるため、安易に生命保険の解約を決めず、慎重に検討することが大切です。

家族型・夫婦型の保険に加入している

医療保険のなかには、被保険者の範囲を、本人以外に配偶者や子どもまで広げる「家族型」や「夫婦型」の保険商品があります。このような保険は、離婚すると配偶者や子どもの保障が消滅する可能性があります。いざという時に必要な保障がなかったということにならないよう、家族型や夫婦型の保険に加入している場合は、あらかじめ保険会社に契約内容を確認しておきましょう。

離婚する際は保険契約を確認して早めに手続きを進めよう

離婚をする際には、加入している生命保険の名義変更や見直し等が必要になります。また、離婚によってひとり親になったり、家族構成が変化したりすると、必要な保障内容も変わります。保険料負担と家計のバランスを考慮しながら、無理のない範囲でリスクに備えることが大切です。保険関係の手続きや見直しは、できるだけ離婚前に行うとスムーズに進みますが、離婚は精神的な負担も大きく、他にも決めなければいけないことがたくさん出てくるかもしれません。

保険の見直しについて迷った時には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、保険のプランに関する質問や見積もり等が、何度でも無料で相談できます。また、「ほけんの窓口」で加入した保険であれば、変更手続きも対応可能です。離婚後の保険の見直しで迷った時にも、お気軽にご相談ください。

※本コラムは、2024年12月現在の税制・税率に基づき作成しております。税制・税率は将来変更されることがあります。

離婚する際の保険の見直しについてよくある質問

離婚する際の保険の見直しについて、よく聞かれる疑問をまとめました。それぞれの質問について解説していますので、参考にしてください。

- 離婚する際、保険の変更手続き等はいつ行えばいいですか?

- 離婚により保険の名義変更を行う場合は、できるだけ離婚前の手続きがおすすめです。離婚後でも手続きは可能ですが、契約内容の変更手続きは契約者にしかできないことと、契約者や受取人を変更するには被保険者の同意が必要となるため、元配偶者同士のやりとりで手間がかかってしまう可能性があります。

- 離婚したら解約返戻金はどうなりますか?

- 終身保険や学資保険、養老保険等の解約返戻金は、財産分与の対象になることがあります。離婚の際に保険を解約して解約返戻金を受取った場合、通常はその金額を折半することが一般的です。もし保険を解約しない場合は、離婚または別居時点での解約返戻金相当額が財産分与の対象となります。その場合、契約者ではない元配偶者は、財産分与の結果に応じた金額を受取る権利があります。

- 離婚後も学資保険を継続する場合はどうしたらいいですか?

- 離婚後も学資保険を継続する場合は、契約者と受取人を、親権者側の名義に変更しておくことが大切です。子どもを引き取らない親が契約者や受取人になっていると、税金の負担やトラブルが発生するリスクもあります。また、契約者変更によって親権者の保険料負担が重くなる場合、保険料の金額も考慮して養育費を決めるといいでしょう。

- 離婚後にひとり親になる場合は保険をどのように見直したらいいですか?

- ひとり親になる場合は、万が一の死亡リスク、病気やケガのリスク、働けなくなった場合のリスクを考えて保険を見直す必要があります。ひとり親世帯が受けられる公的保障を把握した上で、保険料と家計とのバランスを考慮しながら、無理のない範囲で必要な保障を選択することが大切です。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。