医療保険の選び方は?年代・男女別の選ぶポイントや保障内容を解説

医療保険は、病気やケガで入院、手術が必要になった際の費用等に備えられる保険です。病気やケガで入院、手術をすることになると、治療費の負担や収入減少といった経済的リスクが生じます。公的な医療保険だけではカバーできないリスクに備え、民間の医療保険に加入したいと考えている人も多いのではないでしょうか。

ただ、民間の医療保険には数多くの商品があり、保障を充実させるための特約もさまざまです。そのため、自分で医療保険を選ぼうとすると、どんな商品が合っているのかわからなくなる場合もあるかもしれません。

ここでは、年代や男女別による医療保険の選び方のポイント、付加できる特約等について解説します。なお、この記事では「医療保険」と記載がある場合は、いずれも民間の医療保険を指すこととします。

医療保険の保障内容

医療保険は、原則としてすべての国民に加入が義務付けられている「公的医療保険」と、民間の保険会社等が運営する「民間の医療保険」の2つに大きく分けられます。このうち、民間の医療保険(以下、医療保険)は、公的医療保険だけではまかなえない入院・治療時の経済的負担をカバーするために、個人が任意で加入する保険です。

医療保険の基本的な保障(主契約)は、病気やケガで入院したり、所定の手術や治療を受けたりした際に受取れる、入院給付金や手術給付金等となります。さらに、特定の病気や通院に対する特約を付加し、保障をより充実させることも可能です。

医療保険に加入することで、先進医療をはじめとする公的医療保険の適用外の治療や、入院中の食事代、差額ベッド代等、公的医療保険ではカバーできない経済的負担にも備えられます。ただし、保障内容や給付金額、保険料は、保険会社や保険商品によって異なるため、自分に合った保険を選ぶ必要があります。

医療保険の詳しい保障内容については、以下の記事をご覧ください。

医療保険とは?公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

医療保険の選び方のポイント

医療保険に加入する際には、病気やケガのリスクを考えるとともに、自分の家族構成や経済状況に合った商品を選ぶことが大切です。どのような保険商品でも、保障を手厚くするほど保険料の負担が増えていきます。しかし、払込む金額を少なくしたいからといって、保険料の負担を抑えて保障内容が不十分になると、万が一の場合に備えることができなくなるかもしれません。必要な保障内容と保険料のバランスを考えた上で、自分の状況に合った適切な契約内容を検討しましょう。

ここからは、医療保険の選び方のポイントについて、詳しく解説していきます。

保険期間と保険料払込期間

医療保険は、保険期間によって「終身医療保険」と「定期医療保険」の2種類に分けられます。

終身医療保険は、保障が一生涯続く医療保険です。保険料は、契約内容を変更しない限り変わることはありません。そのため、老後も含めて一生涯の医療保障を準備する手段に適しているといえます。

一方、定期医療保険は、決められた一定の期間のみ保障される医療保険です。定期医療保険の保険期間は、年単位で期間を決める年満了タイプと、年齢で期間を決める歳満了タイプがあります。加入時の年齢が若いほど保険料を抑えられますが、更新時にはその時の年齢で保険料が再計算されるため、更新するごとに保険料が高くなっていきます。ただ、契約当初の保険料は終身医療保険よりも割安に設定されているため、一定期間の保障を手厚くしたい人に適した医療保険といえるでしょう。

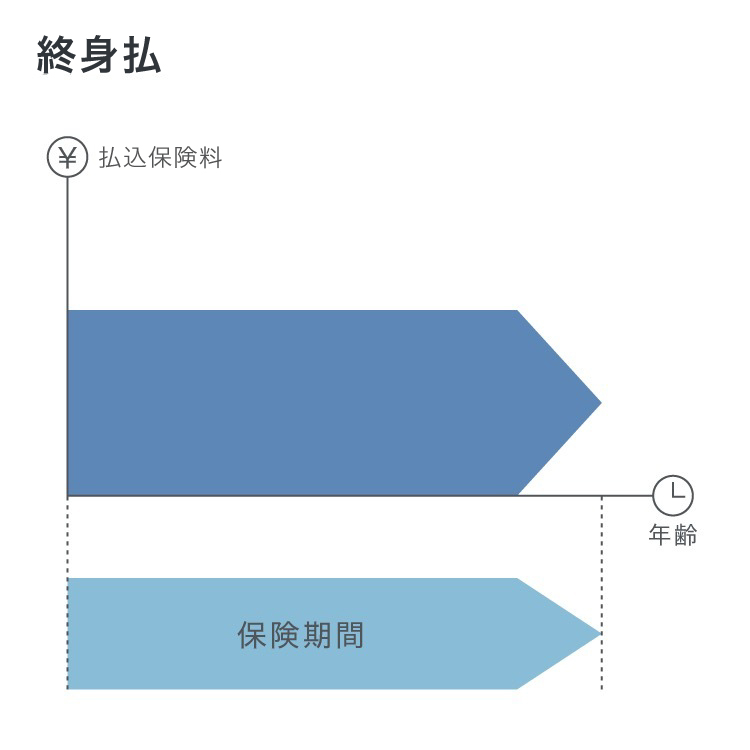

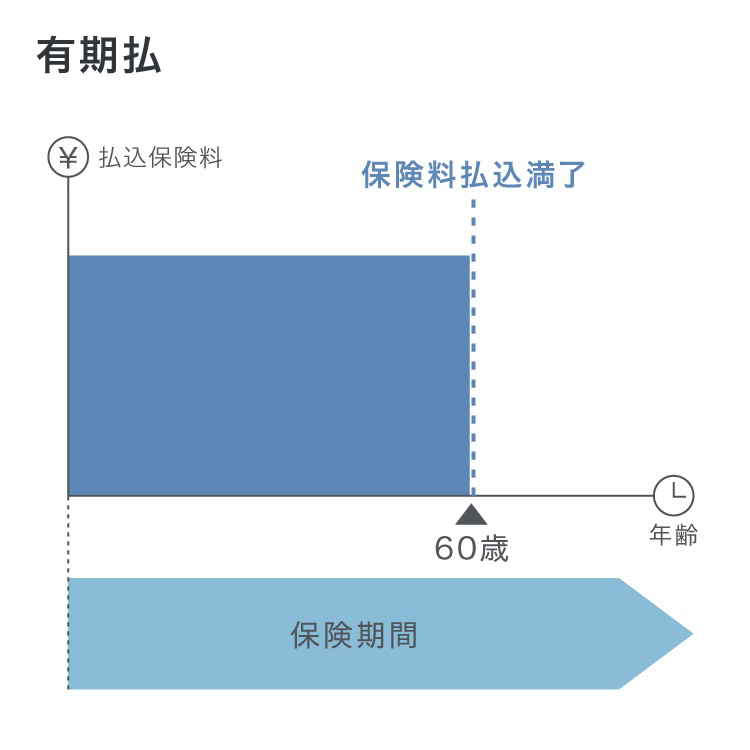

また、終身医療保険と定期医療保険では、保険料払込期間にも違いがあります。終身医療保険の払込方法は、一生涯にわたって保険料を払込む終身払と、一定期間で払込みが終了する有期払の2種類です。終身払のほうが有期払よりも毎月の保険料が割安ですが、有期払は払込期間を終えた後に、保険料負担がなく保障を継続できるというメリットがあります。一方で、定期医療保険は一般的に保険期間中が保険料の払込期間となります。

■終身払と有期払の違い

終身・定期医療保険のそれぞれの詳細な特徴については、以下の記事をご覧ください。

医療保険は掛け捨て型と貯蓄型どっちがいい?終身と定期の特徴も解説

入院時の保障

医療保険を選ぶ時には、入院給付金日額をいくらにするかということもポイントになります。入院給付金日額とは、病気やケガの治療を目的に入院をした場合に、入院1日あたりに受取れる給付金額のことです。

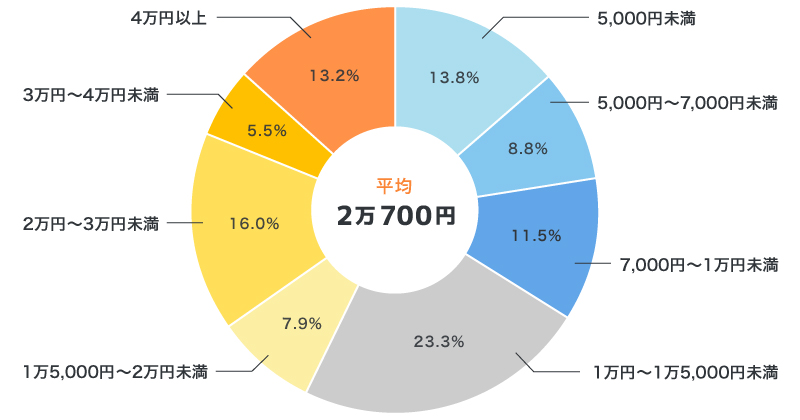

公益財団法人生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、入院時の1日あたりの自己負担額の平均は2万700円です。以下のグラフの分布を見ると、もっとも多かった回答は「1万円~1万5,000円未満」で、全体の23.3%に上ります。また、生命保険加入者の入院給付金日額設定は、男性の平均は9,600円、女性の平均は8,100円で、全体平均は8,700円となっています。自分の状況に合わせ、収入減少分に手厚く備えたいなら設定金額を高めに、貯蓄にゆとりがあるなら低めにする等、調整をするとよいでしょう。

■入院時の1日あたりの自己負担額

※出典:「2022(令和4)年度 生活保障に関する調査」(公益財団法人 生命保険文化センター)P.59

(https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf)を基に作成

なお、1回の入院に対して受取れる入院給付金には、支払限度日数という上限があり、支払限度日数には60日、120日、180日等があります。一般的に、支払限度日数が長いほど保険料は高くなる仕組みです。ただし、2回以上入院した場合でも、原因が同じか、医学上重要な関係がある入院であれば、前回の退院日の翌日から180日以内の入院は、基本的に「1回の入院」とみなされます。支払限度日数の条件は保険商品によって異なる場合もあるので、契約前に確認しておきましょう。

また、医療保険の入院給付金には、入院日数分の入院給付金日額が保障される日額タイプの他、一定額がまとまって受取れる一時金タイプもあります。その他にも、入院日数にかかわらずまとまった支出に備えたいといったニーズに応えるため、日額に一時金が加算されたり、数日間の短期入院の場合は一時金として受取れたりといったように、多様な商品や特約が存在します。病気やケガで入院した時に、どのような保障が必要か、じっくりと検討することが大切です。

入院給付金の特徴や目安については、以下の記事をご覧ください。

入院給付金とは?日額の金額の決め方や入院時の平均日数も解説

手術に対する保障

医療保険を選ぶ時には、手術に対する保障を検討することも重要です。保険会社が指定する手術を受けた際に受取れる手術給付金の金額は、「入院給付金日額×手術給付倍率」で計算されます。この手術給付倍率には、手術の種類に応じて変動するタイプと、手術の種類にかかわらず固定されているタイプがあります。倍率が固定されているタイプは、対象となる手術であればいずれも一律の給付金が受取れる一方で、倍率が変動するタイプは、特に体への負担やリスクを伴う重い手術を受けた時には手厚い給付金を受取ることが可能です。

倍率設定は保険会社によって異なるため、同じ手術でも給付金額に差が出ることもあります。また、入院を伴う手術と外来による手術で給付倍率が変わる場合もあるので、よく確認をしてから加入しましょう。

付加できる特約

医療保険は、入院給付金と手術給付金といった基本的な保障に、さまざまな特約を付加することで、必要に応じて保障を手厚くできます。医療保険の特約には、以下のようなものがあります。

・がんに関する特約

がんに関する特約の保障内容には、がんと診断された場合に一時金を受取れる診断給付金や、抗がん剤・ホルモン剤・放射線治療等を受けた際に受取れる治療給付金、がん治療のための入院、手術で受取れる入院給付金・手術給付金、がん治療のために通院した場合に受取れる通院給付金等があります。

なお、転移するリスクの低い「上皮内新生物(上皮内がん)」が保障対象になるかは保険商品によって異なります。他にも、がん診断給付金については再発や転移した時でも受取れる場合があること等、保険商品ごとに条件が異なるため、あらかじめ内容を確認しておきましょう。

・三大疾病に関する特約

三大疾病とは、「がん(悪性新生物)」「心疾患」「脳血管疾患」の3つの病気の総称です。三大疾病特約には、三大疾病になった場合に一時金が受取れるものや、三大疾病の治療で入院した場合に入院給付金の支払日数が無制限になるもの等があります。

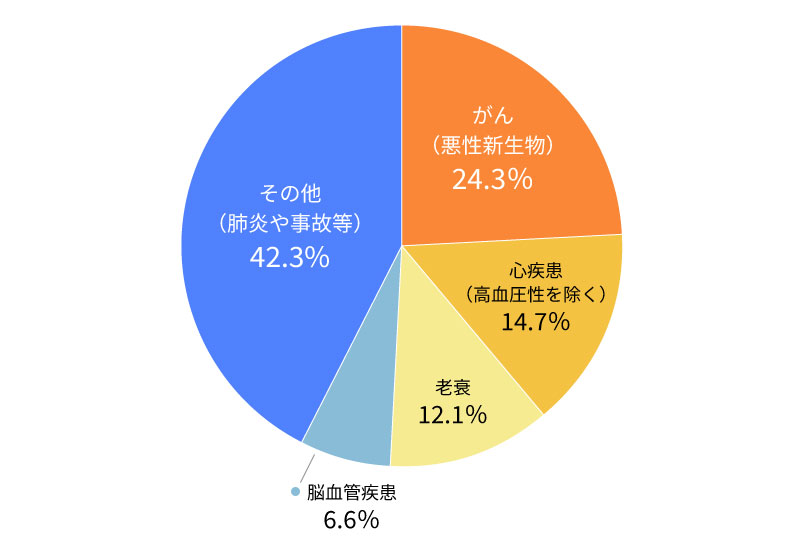

三大疾病は、日本人の死因の上位を占める病気です。厚生労働省の「令和5年(2023)人口動態統計(確定数)の概況」によれば、下図のように、日本人の死因の半数近くが三大疾病によるものであることがわかります。医療保険に特約を付けることによって、そのリスクに備えることができるでしょう。

■日本人の死因の構成割合

※出典:「令和5年(2023)人口動態統計(確定数)の概況」(厚生労働省)P.15

(https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/kakutei23/dl/10_h6.pdf )を基に作成

ただし、保険会社によって三大疾病の中でも該当する病気が異なりますので、注意が必要です。例えば、がんのうち上皮内新生物は該当しない、心疾患や脳血管疾患のうち所定の病気のみ該当するといったこともあります。契約の前にしっかり確認しておくことが大切です。

三大疾病とそのリスクに備える保険については、以下の記事をご覧ください。

三大疾病とは?保険は入るべき?罹患のリスクや加入の注意点を解説

・女性疾病特約

女性疾病特約とは、女性特有の病気等になった場合の保障をより手厚くするための特約です。該当する病気等は、次のようなものが挙げられます。

<女性特有の主な病気等>

- 異常分娩(帝王切開等)

- 妊娠・分娩に伴う合併症(妊娠中毒症等)

- 子宮筋腫、子宮内膜症

- 子宮がん(子宮頸がん、子宮体がん)

- 乳がん

- 卵巣がん

女性疾病特約を付加すると、このような女性特有の病気等で入院した場合に、入院給付金が上乗せされます。また、乳がん治療のために乳房を切除した後の乳房再建術のような手術を受けた際に、まとまった給付金を受取れるタイプもあります。

・先進医療特約

先進医療特約は、所定の先進医療に該当する治療を受けた時に給付金を受取れる特約です。公的医療保険の対象にはならない先進医療を利用した際に、その実費等が特約の上限内で保障されます。

先進医療とは、厚生労働大臣によって一定の効果があると認められた先進的な治療のことです。先進医療による技術料は公的医療保険の対象にならないため、自己負担となります。窓口で支払う医療費が上限額を超えた場合に費用が支給される、高額療養費制度の対象にもなりません。

先進医療による費用がいくらになるかは治療内容によって異なりますが、高度な医療技術を用いた治療のため、高額になりやすいといえるでしょう。例えば、厚生労働省の資料「【先進医療A】令和5年6月30日時点における先進医療に係る費用」によれば、がん治療の際に行われる陽子線治療では平均約266万円、重粒子線治療では平均約314万円と、1件あたりの先進医療総額は非常に高額になっています。先進医療特約を付けることで、このような高額な技術料の自己負担に備えることができます。

先進医療特約の詳しい保障内容については、以下の記事をご覧ください。

先進医療特約とは?対象の治療や必要性、条件について解説

・通院特約

通院特約とは、病気やケガ等で主契約の保障対象になる入院をして、退院後の通院による治療を保障する特約です。保険商品によっては入院前の通院も対象になることがありますが、いずれにしても、その入院の原因である病気・ケガの治療のための通院であることが条件となります。

一昔前に比べて、病気やケガによる入院日数は短期化の傾向にあります。退院後、日常生活や仕事と両立しながら、通院による治療を続けるケースも少なくありません。入院や手術だけではなく、その後の通院にも備えたい場合は、通院特約の付加を検討しましょう。

年代や性別によって変わる医療保険の選び方

医療保険の選び方は、年代や性別によっても変わってきます。病気や死亡のリスクは年齢を重ねるほど高くなり、性別によってかかりやすい病気があったり、生活背景や経済状況もライフステージによって異なったりするためです。医療保険に加入する際には、次のような年代や性別による選び方を意識することが大切です。

年代別の選び方

一般的に、入院や手術のリスクは年齢が上がるほど高くなります。また、医療保険によって備えたいリスクも、年齢によって異なります。

20代は病気で入院や手術をするリスクが低いため、最低限の保障に絞る人もいるでしょう。ただし、若いうちに低い保険料で終身医療保険に加入しておけば、その後の保険料も抑えることが可能です。

30代以降になると、徐々に病気へのリスクが上がっていきます。また、結婚や出産で家族が増える等、ライフステージの変化に伴い、保障を充実させる必要が出てきます。その一方で、生活費や教育費が増えていく傾向にあるため、保険料の払込みが家計を圧迫しないことも大切です。

その後は、子どもの独立や、働き手の定年退職等で、医療保険の見直しを行う機会が出てきます。病気への備えは大切ですが、それほど多くの保障は必要ではなくなる場合や、保険料の金額を抑えたい場合等は、保障内容の見直しが大切です。

性別による選び方

医療保険は、性別によって選び方が異なる場合もあります。男性と女性では「かかりやすい病気」が異なるためです。

例えば男性は、糖尿病等の生活習慣病や、心疾患や肺がんといった病気の患者数が、女性に比べて多い傾向にあります。一方、女性は、乳がんや子宮がん、子宮筋腫といった女性特有の病気にかかる可能性があります。性別ごとのリスクをふまえ、かかりやすい病気に対する保障を手厚くすることもひとつの方法です。

持病や既往症があっても入れる可能性のある医療保険

医療保険に加入する際には、健康状態や職業等を保険会社に告知しなければなりません。そのため、持病や既往症がある場合、医療保険に入れるか不安になったり、加入をあきらめてしまったりすることがあるかもしれません。

しかし、持病や既往症があるからといって、必ずしも医療保険に加入できないとは限りません。持病や既往症があっても、病気の種類や現在の健康状態によっては一般的な医療保険に加入できることもありますし、「特定の部位または疾病を保障対象外とする」「保険料を上乗せする」等の条件を付けることで加入できるケースもあります。

また、持病や既往症がある人でも加入しやすい保険として、申込時の告知項目が少ない「引受基準緩和型医療保険」と、告知なしで申込める「無選択型医療保険」があります。まずは通常の医療保険に加入できるかを確認し、加入が難しい場合は、引受基準緩和型医療保険、無選択型医療保険の順で検討を進めていくとよいでしょう。

引受基準緩和型医療保険

引受基準緩和型医療保険は、一般的な医療保険よりも加入時の審査が緩和された保険商品で、限定告知型保険や選択緩和型保険とも呼ばれます。告知項目が一般的な医療保険より少なく、設定された項目に答えれば申込み可能なので、持病や既往症のある人でも加入しやすくなっています。

ただし、保険料は、一般的な医療保険に比べて割高です。また、保険商品によっては、加入後一定期間は給付金が減額されることもあるため注意が必要です。

無選択型医療保険

無選択型医療保険は、健康状態にかかわらず加入できる保険です。無選択型医療保険では、告知書の提出や医師による診査は必要ありません。告知がないので、持病や既往症がある人でも、原則として健康状態を理由に加入を断られることはありません。引受基準緩和型よりもさらに加入のハードルが低いため、一般的な医療保険や引受基準緩和型医療保険に申込みができなかった人でも、無選択型医療保険であれば加入できる可能性があるでしょう。

ただし、無選択型医療保険の保険料は、引受基準緩和型医療保険よりもさらに割高です。また、保険金や給付金の上限額も低く設定されている場合が多くあります。一般的な医療保険に比べて免責事由が多かったり、保険期間が限られたりすることも多いので、契約前に十分確認しておくことが大切です。

医療保険は自分に合った保障を選ぶことが大切

医療保険に加入する時に大切なのは、自分の状況に合った保障を選ぶことです。必要な保障は、ライフステージや家族構成、家計の状況等によって異なります。また、年代や性別によっても、医療保険の選び方は変わってきます。保険期間や保険料払込期間、入院・手術時の保障、特約等を比較検討し、必要な保障を選択しましょう。

ただ、医療保険にはさまざまな種類があり、どうやって選べばいいかわからず戸惑ってしまう人も多いでしょう。医療保険選びに迷った時には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、医療保険に関する質問や見積もり等が、何度でも無料で相談できます。医療保険への加入や見直しを検討する際は、ぜひ「ほけんの窓口」へご相談ください。

監修者プロフィール

黒川 一美

日本FP協会 AFP認定者/2級ファイナンシャル・プランニング技能士

大学院修了後、IT企業や通信事業者のセールスエンジニア兼企画職として働く。出産を機に退職し、自分に合ったお金との向き合い方を見つけるため、FP資格を取得。現在は3人の子育てをしながら、多角的な視点からアドバイスができるFPを目指して活動中。FPサテライト株式会社所属FP。