三大疾病保険は本当にいらない?他の保険との違いや必要性を解説

「がん(悪性新生物)」「心疾患」「脳血管疾患」の総称である「三大疾病」という言葉は、最近多く見聞きされるようになり、三大疾病保険への加入を検討している人もいるかもしれません。その一方で、「三大疾病保険はいらない」「医療保険があれば三大疾病保険は必要ない」と考える人もいます。しかし、本当に三大疾病保険は不要なのでしょうか。

ここでは、三大疾病保険と他の保険との違いや三大疾病保険がいらないといわれる理由、三大疾病保険の必要性に加えて、三大疾病保険に加入する際に確認しておきたいポイントについても解説します。

三大疾病保険とは三大疾病に特化して備える保険

「がん(悪性新生物)」「心疾患」「脳血管疾患」という3つの病気を総称して「三大疾病」といいます。三大疾病保険とは、これらの診断を受けて、保険会社所定の状態になった時に、一時金(三大疾病保険金)を受取ることができる保険です。保険会社によっては「特定疾病保険」ともいいます。

三大疾病保険の商品によっては、被保険者が死亡または保険会社所定の高度障害状態になった場合に、死亡保険金または高度障害保険金が受取れるものもあります。このタイプの商品は、保険金を受取れるのは1回限りで、いずれかの保険金(三大疾病保険金または死亡保険金・高度障害保険金)を受取ると、保障が消滅することが特徴です。

三大疾病保険の保険期間は、保障が一生涯続く「終身型」と、一定期間のみ保障される「定期型」の2種類があります。終身型は、保険料が変わらず一生涯にわたって保障が続くため、いつ三大疾病に罹患しても保障が受けられます。また、死亡保障が付いている商品であれば、途中解約で解約返戻金が受取れる場合がほとんどです。一方、定期型は、保険料を抑えつつ、働き盛りや子どもの教育費がかかる時期等の一定期間に手厚い保障が受けられます。なお、定期型は基本的に掛け捨てのタイプです。

三大疾病については、以下の記事をご覧ください。

三大疾病とは?保険は入るべき?罹患のリスクや加入の注意点を解説

三大疾病保険と三大疾病保険料払込免除特約の違い

「三大疾病保険」と「三大疾病保険料払込免除特約」は、名称が似ているため混同されがちですが、保障内容が異なることに注意が必要です。

三大疾病保険料払込免除特約とは、生命保険全般に付加できる特約で、保険期間中に三大疾病に罹患し保険会社所定の条件に該当した場合に、それ以降の保険料の払込みが免除されます。保険料の払込みは不要になるものの、保障は継続されるため、家計の負担を軽減できます。ただし、三大疾病保険料払込免除特約は保険料の免除はされるものの、三大疾病保険のように保険金や給付金を受取れるわけではありません。

三大疾病保険と他の保険との違い

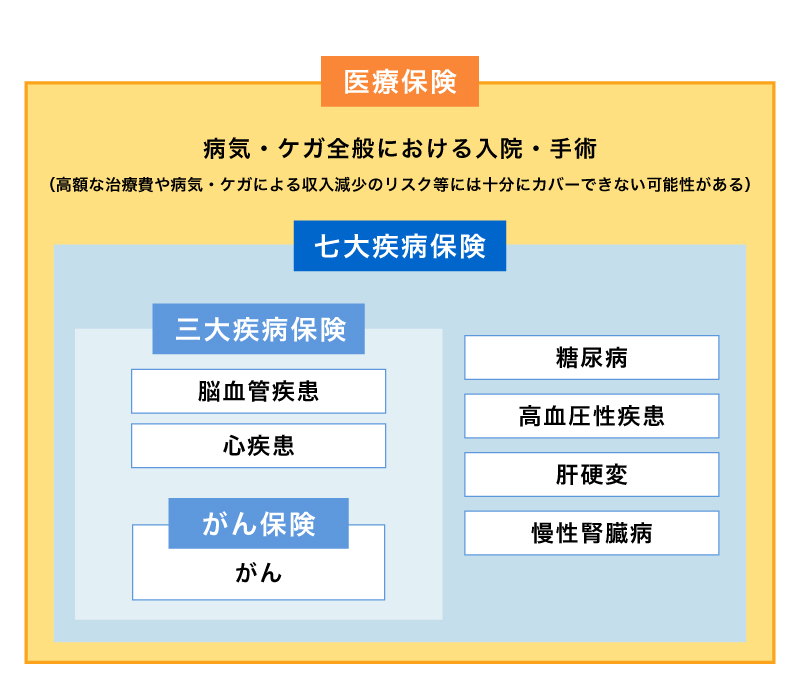

三大疾病保険と保障内容が似ているものに、がん保険や七大疾病保険、医療保険があります。三大疾病保険とこれらの保険は、主に以下の図のように保障範囲が異なります。それぞれ見ていきましょう。

■三大疾病保険と他の保険の保障範囲の違い

がん保険との違い

三大疾病保険が、がん(悪性新生物)・心疾患・脳血管疾患に備える保険であるのに対し、がん保険は、三大疾病のうちの「がん(悪性新生物)」の保障に特化した保険です。がん保険は、基本的には、がんと診断された時や治療のための手術を受けた時、抗がん剤・ホルモン剤・放射線治療を受けた時等に、その内容に応じて給付金を受取ることができます。がんの治療に対する保障に限定されている分、三大疾病保険に比べて保険料を抑えられるという特徴がありますが、三大疾病保険とは異なり、心疾患や脳血管疾患には備えられません。

七大疾病保険との違い

三大疾病保険は三大疾病に特化した保険ですが、七大疾病保険は、三大疾病を含む七大疾病に備える保険です。七大疾病とは、三大疾病に「糖尿病」「高血圧性疾患」「肝硬変」「慢性腎臓病」を加えた7つの病気を指すことが一般的です。対象の病気に罹患して保険会社所定の状態になった時に一時金を受取れるのは三大疾病保険と同じですが、保障範囲が広くなる分、保険料は三大疾病保険に比べて高いことが多いです。

医療保険との違い

三大疾病保険の保障対象は三大疾病のみであるのに対し、医療保険は三大疾病を含む病気やケガ全般に備える保険です。医療保険には公的医療保険と民間の医療保険がありますが、ここでは民間の医療保険との違いを解説します。

医療保険に加入すると、病気やケガで入院したり、所定の手術や治療を受けたりした際に、入院給付金や手術給付金等を受取れます。保障対象となる病気やケガの種類は問わないため三大疾病も保障対象です。ただ、基本的に医療保険は入院や手術をメインとした保障内容であるため、三大疾病に対する保障としては不十分である可能性があります。

そのため、医療保険の主契約に加えて、がんや三大疾病等の特定疾病に関する特約を付加できる商品も数多くあります。特約を付加すると、保険料負担はその分高くなることに注意しましょう。また、特約の場合、がん保険や三大疾病保険等、保険単体と比べると、設定できる保険金額は少額になる可能性があります。

三大疾病保険がいらないといわれる理由

三大疾病保険は、「加入する必要はない」「いらない」といわれることもあります。三大疾病保険がいらないといわれる理由としては、主に以下の3つが挙げられます。

すでに他の保険や特約で備えているため

すでに他の医療保険や特約で備えている場合は、「三大疾病保険は不要」と考える人もいます。例えば、医療保険や七大疾病保険に加入していたり、三大疾病の特約を付加していたりする場合は、三大疾病に罹患した場合でも、保険会社所定の状態に該当すれば給付金を受取れます。他の保険や特約で三大疾病に備えている人は、三大疾病保険の必要性は低いと感じるでしょう。

三大疾病に罹患しなければ保険料が無駄に感じるため

三大疾病に罹患しなければ保険料が無駄と感じる人にとっては、三大疾病保険は必要ないと思うケースもあります。三大疾病保険は、がん(悪性新生物)・心疾患・脳血管疾患という三大疾病のみを保障する保険です。そのため、保険期間中に三大疾病のいずれかに罹患しなければ、保障は受けられません。特に、解約返戻金のない掛け捨てタイプの場合は「保険料がもったいない」と感じる人もいるかもしれません。

公的医療保険制度や高額療養費制度で十分なため

公的医療保険制度や高額療養費制度があるという理由で「三大疾病保険はいらない」と考える人もいます。日本では国民皆保険制度を採用しており、原則として、すべての人が公的医療保険に加入しています。

公的医療保険が適用される範囲内の治療であれば、自己負担額は1~3割です。さらに、公的医療保険には、1か月にかかった医療費が一定額を超えると、超えた分が後で払戻される高額療養費制度があります。そのため「三大疾病に罹患しても、三大疾病保険で備えるほどお金はかからないだろう」「ある程度の貯蓄があれば三大疾病保険は不要」という考え方もあるでしょう。

しかし、先進医療の技術料や入院中の差額ベッド代、食事代等は、公的医療保険の適用外となり、高額療養費制度の対象からも除外されるため、全額自己負担です。また、治療によって働けなくなった場合、健康保険に加入していれば傷病手当金といった生活費を保障するための制度がありますが、国民健康保険にはありません。

治療内容や治療期間等によっては、貯蓄だけでこれらの費用をまかないきれない可能性があります。

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?申請方法についてわかりやすく解説

傷病手当金については、以下の記事をご覧ください。

傷病手当金とは?支給条件や申請方法について解説

三大疾病保険の必要性

「いらない」といわれることもある三大疾病保険ですが、一方で「三大疾病保険は多くの人にとって必要」という声も聞かれます。三大疾病保険が必要とされる主な理由を、以下にご紹介します。

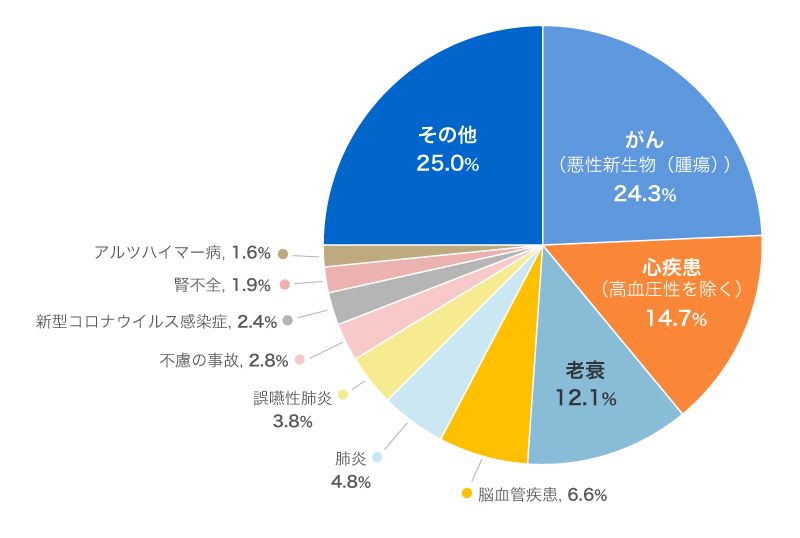

日本人の死因の約45%が三大疾病

三大疾病と呼ばれるがん(悪性新生物)・心疾患・脳血管疾患は、日本人の死因の上位を占める病気です。厚生労働省の「令和5年(2023)人口動態統計月報年計(概数)の概況」によれば、がん(悪性新生物)・心疾患・脳血管疾患によって亡くなる人は、全体の45%以上にもなります。

■日本人の主な死因の構成割合(2023年)

※出典:「令和5年(2023)人口動態統計月報年計(概数)の概況」(厚生労働省)P.10

(https://www.mhlw.go.jp/toukei/saikin/hw/jinkou/geppo/nengai23/dl/kekka.pdf)を基に作成

三大疾病の治療は長期化する傾向がある

三大疾病保険が必要とされる理由のひとつに三大疾病の治療は長期化しやすいことも挙げられます。厚生労働省の「令和2年(2020)患者調査の概況」によると、三大疾病による入院時の平均在院日数は、がんが19.6日、心疾患(高血圧性を除く)が24.6日、脳血管疾患が77.4日です。特に脳血管疾患は、後遺症のためリハビリが必要になるケースも多く、入院が長期化しがちです。また、がんと心疾患に関しては、比較的短期間の入院が増えているものの、退院後の通院での治療が長引く傾向があります。

治療期間が長くなればなるほど、家計の負担も大きくなります。治療費の支出に加えて、これまでどおり働けなくなり、収入が減少するリスクにも備えなければなりません。三大疾病保険に加入していれば、このような治療費の経済的な負担を軽減することができます。

※出典:厚生労働省「令和2年(2020)患者調査の概況」P.13

https://www.mhlw.go.jp/toukei/saikin/hw/kanja/20/dl/kanjya.pdf

医療費負担が増える可能性が高い

三大疾病で入院した場合、退院後も通院治療を継続するケースが少なくありません。また、再発リスクも高い病気です。継続的かつ長期的な治療が必要になったり、病気が再発したりすれば、その分、医療費負担が増加します。公的医療保険の高額療養費制度を利用したとしても、自己負担額がゼロになるわけではないので、治療期間が長引いた場合の経済的なリスクは避けられません。

さらに、先進医療等の公的医療保険適用外の治療を受けた場合は、自己負担額が高額になる可能性もあります。三大疾病保険に加入することで、医療費負担を抑えつつ、治療の選択肢を広げることができるでしょう。

三大疾病保険に加入する際に確認しておきたいポイント

三大疾病保険に加入する際には、確認しておきたいいくつかのポイントがあります。「いざという時に必要な保障が受けられない」ということにならないように、以下の点をしっかりと確認しておきましょう。

保障範囲や支払事由

三大疾病保険に加入する際は、保障範囲や支払事由をしっかりと確認する必要があります。三大疾病保険の保障範囲や保険金を受取れる条件は、保険会社や保険商品によって異なります。

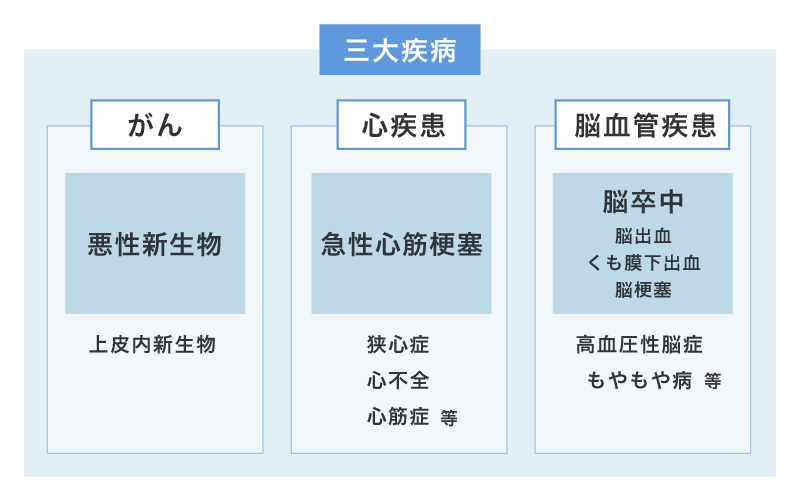

三大疾病保険の保障範囲は、がんであれば「悪性新生物」、心疾患は「急性心筋梗塞」、脳血管疾患は「脳卒中」が保障対象となっていることが一般的です。次の例のように、病気の種類ごとの保障範囲を確認しておきましょう。

<保障範囲の確認例>

- がんは、上皮内新生物を含むか

- 心疾患は、急性心筋梗塞のみかすべての心疾患が対象か

- 脳血管疾患は、脳卒中のみかすべての脳血管疾患が対象か

■三大疾病の病気の種類

また、給付金の支払事由も保険商品によって異なるため、注意が必要です。例えば、がんは診断確定された段階で給付金を受取れることが多い一方、急性心筋梗塞や脳卒中(脳出血・くも膜下出血・脳梗塞)は、診断されただけでは保険金を受取れないことが一般的です。また、急性心筋梗塞・脳卒中の場合、「所定の手術を受けた時」や「所定の状態が60日以上継続した時」等の条件を満たす必要があります。

給付金の支払回数

三大疾病保険に加入する際は、給付金の支払回数についても確認が必要です。三大疾病保険の給付金の支払回数は、1回のみ、複数回、条件を満たせば無制限等、保険会社や保険商品によってさまざまです。

特に、がんは再発や転移のリスクがあり、脳血管疾患は、後遺症によるリハビリで療養期間が長期化する可能性があります。病気の特徴を考慮して給付金の支払回数を検討することが大切です。

ただし、支払回数が増えるほど保険料は高くなるため、保険料と必要な保障とのバランスを見て検討しましょう。

免責期間

三大疾病のうち、がんの保障には、一般的に90日間もしくは3か月間の免責期間があります。免責期間とは、保険に加入後、保障を受けられない期間のことです。この期間中にがんと診断されても、給付金を受取ることはできません。三大疾病保険は、免責期間をふまえて加入時期を検討するようにしましょう。

三大疾病保険が必要な人

三大疾病保険に加入したほうがいいかどうかは、人によって異なります。個々の状況はそれぞれ違うので、三大疾病保険の必要性が高い人もいれば、低い人もいるでしょう。しかしながら、次のような人は三大疾病保険の必要性が高いといえます。

三大疾病のリスクにしっかり備えたい人

三大疾病は日本人の死因の上位を占める病気であるため、「リスクの高い病気に対してしっかり備えたい」という場合は、三大疾病保険への加入がおすすめです。また、すでにがん保険に加入しているものの、「心疾患や脳血管疾患にもしっかり備えたい」という理由で三大疾病保険への加入を検討するケースもあります。

貯蓄に不安がある人

三大疾病に罹患すると、治療が長期化したり、これまでどおりに働くことができず収入が減少したりする可能性があります。そのような経済的な負担を貯蓄だけでまかなうのが不安な人は、三大疾病保険の必要性が高いといえるでしょう。また、貯蓄があっても、教育資金や老後資金等、目的が決まっていて、三大疾病の治療のために取り崩したくない場合は、三大疾病保険に加入したほうが安心といえます。

三大疾病に対する治療の選択肢を広げたい人

「三大疾病に対する治療の選択肢を広げたい」という人も、三大疾病保険の必要性は高いといえます。三大疾病に罹患した場合、公的医療保険適用の治療だけではなく、先進医療をはじめとした保険適用外の治療を受けたいと考えるかもしれません。そのような時、経済的な不安があると、費用が気になって治療の選択肢を狭めてしまう可能性があります。三大疾病保険に加入していれば、全額自己負担となる治療も視野に入れて、希望する治療法を選択しやすくなるでしょう。

自営業者やフリーランス

自営業者やフリーランスも、三大疾病保険の必要性が高いといえます。自営業者やフリーランスの場合、三大疾病の治療で仕事を休むことになると、収入の減少に直結します。会社員や公務員が加入する健康保険には、病気やケガで仕事を休んだ場合に支給される傷病手当金という手当金がありますが、自営業者等が加入する国民健康保険にはこのような保障制度がありません。三大疾病によって治療が長期化し、それまでのように働けなくなった場合は、公的保障だけでは経済的な不安があるという人も少なくありません。

三大疾病保険が不要な人

三大疾病保険が必要な人がいる一方で、加入する必要性が低い人もいます。次のような人は、三大疾病保険の必要性はそれほど高くはないでしょう。

医療保険の特約等で備えている人

現在加入中の医療保険に三大疾病特約を付加している場合等、他の保険や特約で三大疾病に備えている場合は、三大疾病保険の必要性は低いといえます。あらためて三大疾病保険に加入しなくても、すでに加入している保険や特約で対応できるでしょう。

十分な貯蓄がある人

収入や貯蓄にゆとりがあり、治療が長期化した場合の医療費や、治療中の生活費等に不安がない場合は、三大疾病保険に加入する必要性は低いといえます。そもそも保険は、万が一の際、経済的に困らないようにするために加入するものです。貯蓄でいざという時の備えが十分できているなら、三大疾病保険に加入しなくても問題はない場合が多いでしょう。

三大疾病保険への加入に迷った時は保険の専門家に相談しよう

三大疾病は、がん(悪性新生物)・心疾患・脳血管疾患のことです。三大疾病は日本人の死因の上位を占める上、治療は長期化しやすい傾向があるため、リスクの高い病気であるといえます。三大疾病の経済的負担をカバーするには、三大疾病保険への加入を検討するのもひとつの方法です。

三大疾病の保障に特化した三大疾病保険は、保険会社や保険商品によって保障内容や支払条件、保険料等が異なります。三大疾病保険への加入について迷ったら、保険の専門家への相談がおすすめです。「ほけんの窓口」では、三大疾病保険に関する質問や見積もり等が、何度でも無料で相談できます。ぜひ「ほけんの窓口」にご相談ください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。