医療保険とは?

公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

公的医療保険制度と民間の医療保険の違いと種類、仕組みを解説

医療保険は、病気やケガで必要になる医療費に備えるための保険です。病気やケガのリスクは誰にでもあるため、医療保険について検討したいと考えている人も多くいるでしょう。

ただ、一口に医療保険といっても、公的医療保険と民間の医療保険があり、それぞれ役割と目的が異なります。病気やケガのリスクに正しく備えるためには、それぞれの医療保険の種類や特徴についてしっかりと理解しておくことが大切です。

ここでは、医療保険の仕組みや、公的医療保険と民間の医療保険の特徴等、医療保険の基礎知識をわかりやすく解説します。

医療保険とは、病気やケガで必要になる医療費に備えるための保険

医療保険とは、病気やケガによる治療のための費用が発生した時、その経済的負担を軽減することを目的とした保険です。医療保険の被保険者(加入者)が出し合った保険料から医療費の一部をカバーする仕組みで、大勢の人がお互いに助け合う「相互扶助」の考えによって成り立っています。

医療保険は、「公的医療保険」と「民間の医療保険」の大きく2種類に分けられます。公的医療保険は、原則としてすべての人に加入が義務付けられているものです。一方、民間の医療保険は、民間の保険会社等が提供する、個人が任意で加入できる保険です。民間の医療保険には、公的医療保険をはじめとした社会保険制度だけではカバーできない、医療費の自己負担額をまかなう役割があります。

公的医療保険とは

公的医療保険は、国による社会保険制度のひとつです。日本では国民皆保険制度を採用しており、日本に住むすべての人が、原則として何らかの公的医療保険に加入する義務があります。公的医療保険により、病気やケガで医療機関を受診した時に保険証を提示すれば、窓口で負担する医療費が年齢や所得に応じて1~3割になります。また、医療費の自己負担額が所定の金額(自己負担限度額)を超えた時には、高額療養費制度を利用して払戻しを受けることも可能です。

公的医療保険は、健康保険組合や地方自治体等によって運営されており、被保険者や事業主が払込む保険料や公費(税金)によって成り立っています。

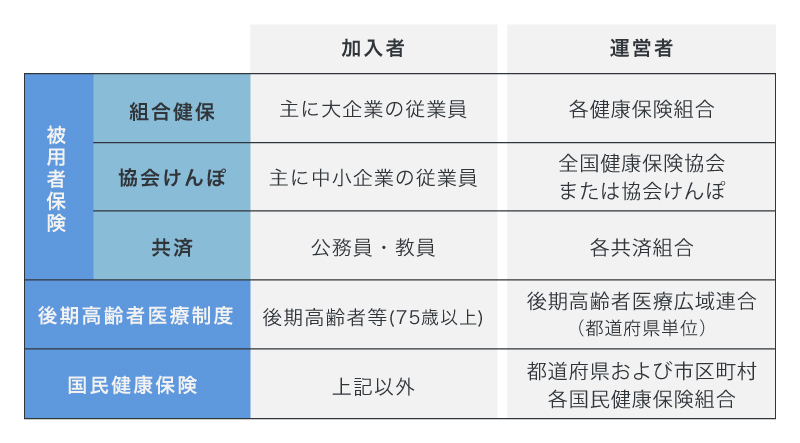

公的医療保険の種類

公的医療保険にはいくつかの種類があり、それぞれ運営団体や加入対象者が異なります。大きく分けると「被用者保険」「国民健康保険」「後期高齢者医療制度」の3種類があり、それぞれ職業(勤務先)や年齢等の加入要件が定められているため、どの保険に加入するかを自分で選ぶことはできません。

被用者保険は、国や地方公共団体、法人等に雇われる従業員(公務員や会社員)やその扶養家族が加入する医療保険のことを指し、国民健康保険は被用者保険に入っていない自営業者等が加入する医療保険です。また、原則75歳以上になったら、高齢者を対象とした後期高齢者医療制度に切り替わります。

運営者の違いについては、以下の図のとおりです。

■公的医療保険の種類

どの種類の医療保険であっても、医療機関を受診した時の窓口負担は一部で済みますが、保険料や保障内容は加入する医療保険によって異なります。

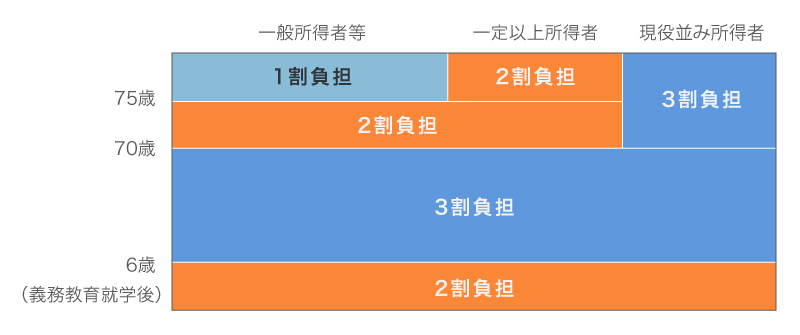

公的医療保険の医療費の一部負担(自己負担)割合

公的医療保険の医療費の一部負担(自己負担)割合は、実際にかかった医療費の1~3割です。具体的な負担割合は、加入している公的医療保険の種類にかかわらず、以下の図のように年齢や所得によって決まります。

■公的医療保険の医療費の一部負担(自己負担)割合

- ※一部負担(自己負担)割合は、2024年3 月現在の公的医療保険制度に基づくものであり、将来変更される場合があります。

ただし、公的医療保険で費用負担が軽減されるのは、保険適用の医療費に限られます。公的医療保険の適用外の医療費については、全額が自己負担です。保険適用外の費用には、先進医療を受けた場合の技術料、入院時の差額ベッド代や食事代、人間ドックやインプラント治療のような自由診療、通院や入院にかかる交通費等の諸費用が挙げられます。

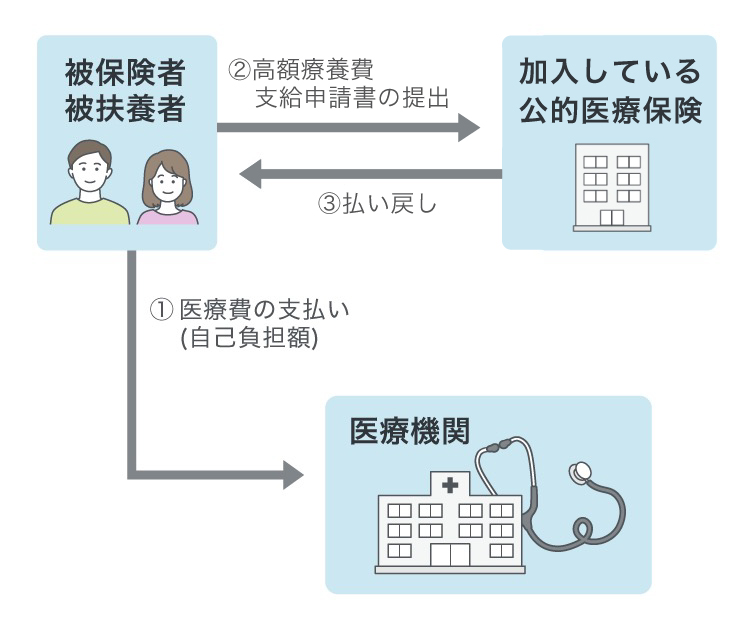

公的医療保険の高額療養費制度とは

公的医療保険の制度のひとつに高額療養費制度があります。高額療養費制度とは、医療機関等の窓口で支払った医療費が自己負担限度額を超えた場合に、超えた金額が公的医療保険から支給される制度です。医療機関や薬局の窓口で負担した金額が、1か月(1日から月末まで)の上限額を超えると、後日、超えた分が払戻されます。高額療養費制度の自己負担限度額は、年齢(70歳未満か70歳以上か)や所得によって異なります。

■高額療養費制度の仕組み

なお、高額療養費制度の対象になるのは、公的医療保険が適用される医療費だけです。保険適用外の費用は、高額療養費制度ではカバーできません。

高額療養費制度については、以下の記事をご覧ください。

高額療養費制度とは?医療費の自己負担限度額等をわかりやすく解説

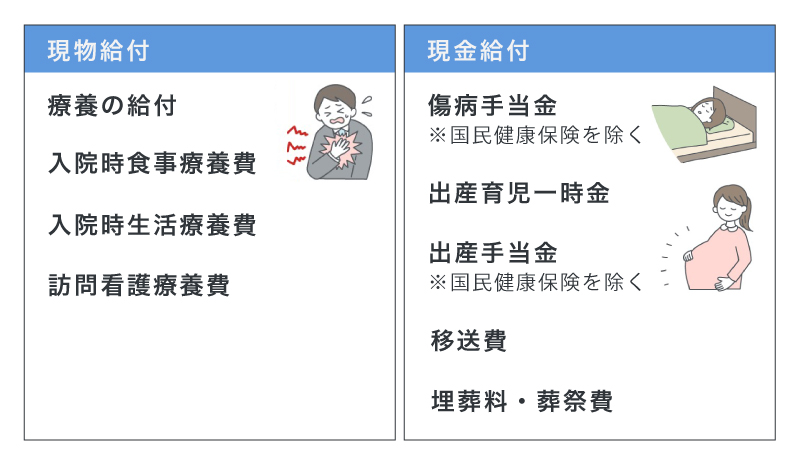

公的医療保険の給付内容

公的医療保険の給付には、「現物給付」と「現金給付」の2種類があります。それぞれについて詳しく見ていきましょう。

■現物給付と現金給付の例

現物給付

現物給付とは、病気やケガの際に医療機関等に保険証を提示することで、一定割合の自己負担で受けられる医療サービスのことです。治療費の自己負担以外の金額分が医療サービスという現物として給付されるため、現物給付といいます。現物給付には種類や回数の制限等はなく、保険適用の治療なら、病気やケガが治るまで(受診の必要がなくなるまで)受けられます。

現物給付の内容は、主に以下のとおりです。

・療養の給付

療養の給付は、病気やケガで医療機関を受診した時、1~3割の窓口負担分を除く部分が医療サービスとして給付されます。例えば、自己負担割合が3割なら、医療費の7割分が公的医療保険から給付されるということです。

・入院時食事療養費

入院時食事療養費は、入院時の食事の費用について、食事療養標準負担額(原則、1食460円)を除く部分が給付されます。

・入院時生活療養費

入院時生活療養費は、療養病床に入院する65歳以上の人の食事と居住の費用について、生活療養標準負担額(原則、1食460円+居住費1日370円)を除いた部分が給付されます。

・訪問看護療養費

訪問看護療養費は、在宅で療養を必要とする人が、医師の指示に基づいて訪問看護ステーションの訪問看護師から訪問看護を受けた場合、1~3割の自己負担分以外の部分が給付されます。

現金給付

現金給付は、病気やケガ、出産、死亡した場合等に、公的医療保険から一定の金額を現金で受取れる給付です。現金給付の内容は、以下のようなものがあります。

・傷病手当金

傷病手当金は、会社等で働く被保険者が、業務外の病気やケガのために仕事を休んで給与を受けられない場合に支給される給付金です。療養4日目から通算1年6か月まで所定の金額を受取れます。なお、国民健康保険には傷病手当金はありません。

傷病手当金については、以下の記事をご覧ください。

傷病手当金とは?支給条件や対象期間、計算方法について解説

・出産育児一時金

出産育児一時金は、出産した時に支給される一時金のことで、子ども1人につき原則50万円(2023年3月31日以前の出産は42万円)が受取れます。妊娠週数が22週に達していない等、産科医療補償制度の対象にならない出産の場合は、48万8,000円の支給額となります。

・出産手当金

出産手当金は、会社等で働く被保険者が、出産のために仕事を休んだ場合に支給される給付金です。出産日または出産予定日以前42日(多胎妊娠の場合98日)から、出産日翌日以降56日目までの範囲内で会社を休んだ期間が対象です。なお、国民健康保険には出産手当金はありません。

出産に関する公的制度については、以下の記事をご覧ください。

出産費用に保険は適用される?利用できる公的制度についても解説

・移送費

移送費は、病気やケガ等で移動が困難な状況において、医師の指示により医療を受けるため緊急移送された時に支給される給付金です。医療保険が認めた範囲の実費分が払戻されます。

・埋葬料・葬祭費

埋葬料・葬祭費は、被保険者が死亡した時に、埋葬を行う人に支給される給付金です。被用者保険に加入していた場合は埋葬料として一律5万円が支給されます。国民健康保険や後期高齢者医療制度の被保険者の場合、葬祭費として支給され、金額は自治体によって異なります。

民間の医療保険とは

民間の医療保険は、公的医療保険だけではまかないきれない入院・治療時の経済的負担をカバーするために、個人が任意で加入する保険です。運営するのは民間の保険会社です。

民間の医療保険に加入すると、病気やケガで入院したり、所定の手術や治療を受けたりした際に、入院給付金や手術給付金、通院給付金等を受取ることができます。また、主契約に加えて、特定の病気や通院に対する特約を付けることも可能です。

先進医療をはじめとする公的医療保険の適用外の治療や、入院中の食事代、差額ベッド代等、公的医療保険ではカバーできない経済的負担にも、民間の医療保険なら備えることができます。ただし、保障内容や給付金額、保険料は、保険会社や保険商品によって異なるため、自分に合った保険を選ぶことが大切です。

入院給付金については、以下の記事をご覧ください。

入院給付金は日額いくらに設定すべき?入院時の平均日数や費用も解説

民間の医療保険と公的医療保険との違い

民間の医療保険と公的医療保険は、加入資格や運営主体、保険料の決まり方、給付内容がそれぞれ異なります。

■民間の医療保険と公的医療保険との違い

| 民間の医療保険 | 公的医療保険 | |

|---|---|---|

| 加入資格 | 任意加入 | 強制加入 |

| 運営主体 | 民間の保険会社 | 地方自治体や健康保険組合 |

| 保険料の決まり方 | 年齢、性別、保障内容、健康状態 等 | 収入等 |

| 給付 | 現金給付 | 主に現物給付 |

加入義務がある公的医療保険とは異なり、民間の医療保険は、加入するかどうかは個人の自由です。また、公的医療保険は自分の意思で加入する保険を選ぶことはできませんが、民間の医療保険は必要な保障を自由に選択できます。

ただし、民間の医療保険の場合、健康状態や職業、年齢等の条件によっては、希望する保険に加入できないこともある点に注意しましょう。

民間の医療保険の種類

民間の医療保険には、終身医療保険と定期医療保険、掛け捨て型と貯蓄型(積み立て型)等、数多くの種類があります。その他、女性特有の疾病を手厚く保障する「女性向け医療保険」や、持病がある人でも加入しやすい「引受基準緩和型医療保険」等もあります。それぞれの種類ごとに特徴を見ていきましょう。

終身医療保険と定期医療保険

民間の医療保険は、保険期間によって、終身医療保険と定期医療保険の2種類に分類できます。

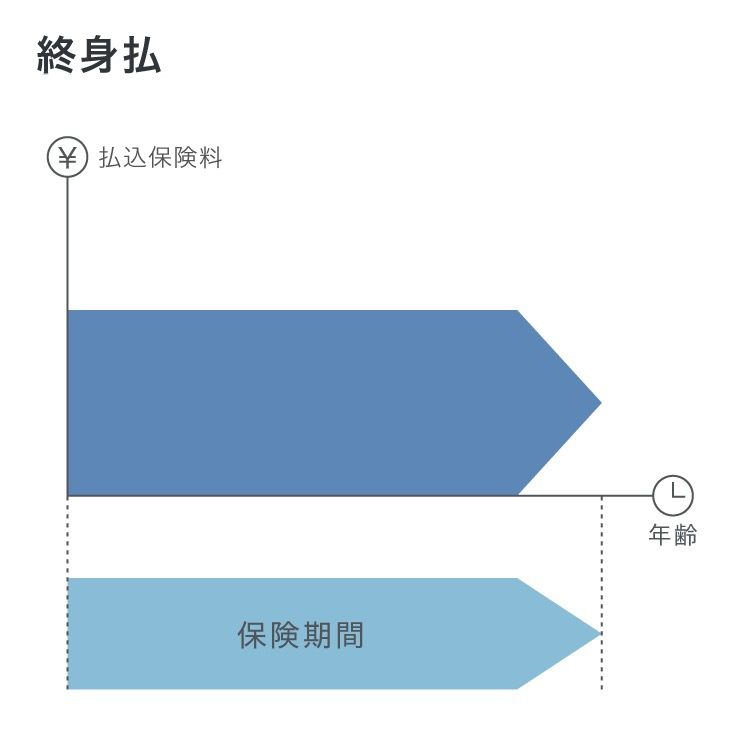

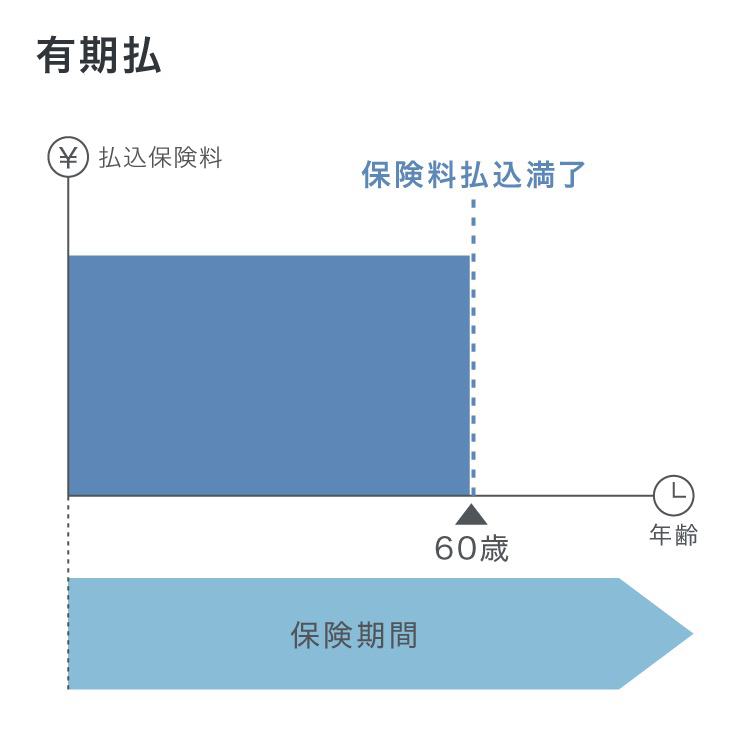

終身医療保険は、保障が一生涯続く医療保険です。保険料は、契約内容を途中で変更しない限り変わることはありません。そのため、老後も含めて一生涯の医療保障を準備する手段に適しているといえるでしょう。終身医療保険の払込方法には、一生涯にわたって保険料を払込む終身払と、一定期間で払込みが終了する有期払の2種類があります。終身払のほうが毎月の保険料は割安ですが、有期払は払込期間を終えた後、保険料負担がなく保障を継続できるメリットがあります。

■終身払と有期払の違い

- ※保険料払込満了の年齢は保障プランにより異なります。

一方、定期医療保険は、あらかじめ定められた一定期間のみ保障される医療保険です。契約時に10年や15年、または何歳まで、というように保険期間が一定期間に定められており、一般的に保険料の払込期間と保険期間は同じです。加入時の年齢が若いほど保険料を抑えられますが、更新時にはその時の年齢で保険料が再計算されるため、更新するごとに保険料が高くなっていきます。定期医療保険は、一定期間だけ医療保障を手厚くしたい人に向いているといえます。

掛け捨て型と貯蓄型(積み立て型)

民間の医療保険は、貯蓄性の有無によって、掛け捨て型と貯蓄型(積み立て型)に分けられます。

掛け捨て型の医療保険は、貯蓄性がないため、保険期間の途中で解約しても解約返戻金はありません。また、ずっと健康で入院給付金等を受取らずに満期を迎えた場合も、それまで払込んだ保険料は返ってこないことがほとんどです。保険商品によっては、一定期間所定の保険金請求がなければ祝金を受取れる特約を付帯することも可能です。掛け捨て型は、同じ保障内容の貯蓄型に比べて保険料は割安に設定されているため、保険料の負担を抑えつつ手厚い医療保障を準備したい人に向いています。

一方、貯蓄型は、貯蓄性があり、保険期間の途中で解約すると解約返戻金を受取れる保険です。貯蓄型の保険商品の中には、契約から所定の年数が経過すると還付金を受取れ、その後は解約返戻金がなくなり掛捨て型になるといった商品もあります。

貯蓄型は毎月の保険料が掛け捨て型よりも割高です。医療保障と同時に貯蓄もしたいという人は、貯蓄型の医療保険を検討するとよいでしょう。

医療保険の選び方については、以下の記事をご覧ください。

医療保険の選び方

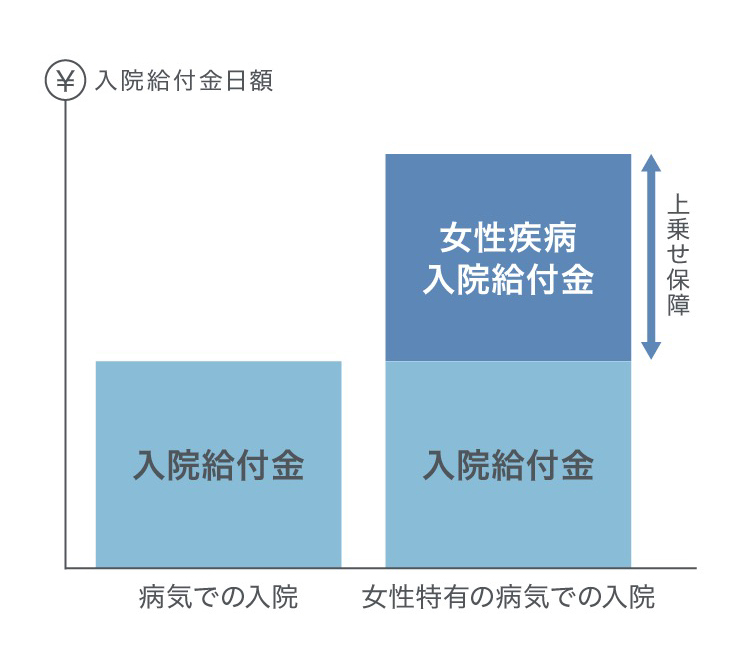

女性向け医療保険

女性向け医療保険とは、女性特有の病気で入院・治療した際の保障が手厚い医療保険です。多くの場合、医療保険に特約として付帯することで、女性特有の病気への備えを手厚くできます。

女性特有の病気には、主に次のようなものがあります。

<女性特有の主な病気>

- 妊娠・分娩に伴う合併症(帝王切開、妊娠中毒症等)

- 子宮筋腫

- 子宮がん(子宮頸がん、子宮体がん)

- 乳がん

- 卵巣がん

このような女性特有の病気で入院した場合、以下のように女性疾病入院給付金が上乗せされて受取れる仕組みです。

■女性向け医療保険の仕組み

また、乳がん手術後の乳房再建術といった手術を受けた場合も、通常の手術給付金に上乗せして給付金が受取れるタイプの女性向け医療保険もあります。

引受基準緩和型医療保険

引受基準緩和型医療保険とは、一般の医療保険と比べて加入する条件(引受条件)が緩和されている医療保険です。持病のある人や健康に不安がある人でも申込しやすいといった特徴があります。

ただし、引受基準緩和型医療保険の保険料は、一般的な医療保険に比べると割高に設定されているため注意が必要です。さらに、多くの保険商品では、加入から一定期間は給付金の受取りが一定割合削減される「給付金削減期間」が設けられています。

医療保険の種類については、以下の記事をご覧ください。

医療保険の種類

民間の医療保険への加入は必要?

病気やケガの医療費の負担に備えたいと思った時、「公的医療保険があれば、民間の医療保険に加入しなくても大丈夫なのでは?」と考える人もいるかもしれません。しかし、前述したように、公的医療保険は、通院や入院にかかるすべての費用に適用されるわけではありません。

例えば、公的医療保険の適用外になる先進医療や、入院時の差額ベッド代、家族の付き添いにかかる費用、通院のための交通費等、公的医療保険ではまかないきれない費用は多く発生します。公的医療保険でカバーできない部分の備えに関しては、預貯金または民間の医療保険で対応することになるでしょう。

預貯金に余裕がない人や、将来的に病気の不安がある人、先進医療等の治療の選択肢を増やしたい人は、民間の医療保険への加入がおすすめです。また、国民健康保険に加入している自営業やフリーランスの人は、病気やケガで仕事を休んでも傷病手当金の制度がありませんので、民間の医療保険の必要性は高いといえます。

医療保険の必要性については、以下の記事をご覧ください。

医療保険はいらない?医療保険に入る目的や必要な人について解説

医療保険の特徴を知って、自分に必要な保障を検討しよう

医療保険には、公的医療保険と民間の医療保険の大きく2種類があります。公的医療保険を利用すれば、病気やケガの治療費負担は一部で済みますが、すべての費用をカバーできるわけではありません。病気やケガをした時に経済的な心配をせず治療に専念できるよう、民間の医療保険へ加入してリスクに備えるのもひとつの方法です。

ただ、民間の医療保険にはさまざまな種類があり、どれを選べばよいか戸惑ってしまう人も多いでしょう。医療保険で迷った際には、保険の専門家に相談するのがおすすめです。「ほけんの窓口」では、医療保険に関する質問や見積もり等が、何度でも無料で相談できます。医療保険への加入や見直しを検討する際は、ぜひ「ほけんの窓口」へご相談ください。

監修者プロフィール

原 絢子

日本FP協会 AFP認定者、2級ファイナンシャル・プランニング技能士

自分で保険の見直しを行ったのをきっかけに、お金の知識を身につけることの大切さを実感し、ファイナンシャルプランナーとして活動を始める。モットーは「自分のお金を他人任せにしない」。一人でも多くの人がお金を味方につけて、自分の思い描く人生を歩んでほしいと、マネーリテラシーの重要性を精力的に発信している。FPサテライト株式会社所属FP。