近くの店舗を探す

近くの店舗を探す平準定期保険とは

平準定期保険は、長期平準定期保険と比べると期間は短く、一定期間の保障に重点をおいた生命保険です。

一般的に保険期間中の死亡・高度障害状態を保障します。

解約返戻金はないか、あってもわずかで、満期保険金もありません。そのため、終身保険や長期平準定期保険に比べ保険料は低く抑えられています。保険料負担を抑えながら、経営者の万が一の際の事業保障資金の確保に向いています。商品によっては非喫煙者割引や健康状態に応じた保険料率の設定があるため、さらに割安な保険料で申し込むことができる場合もあります。

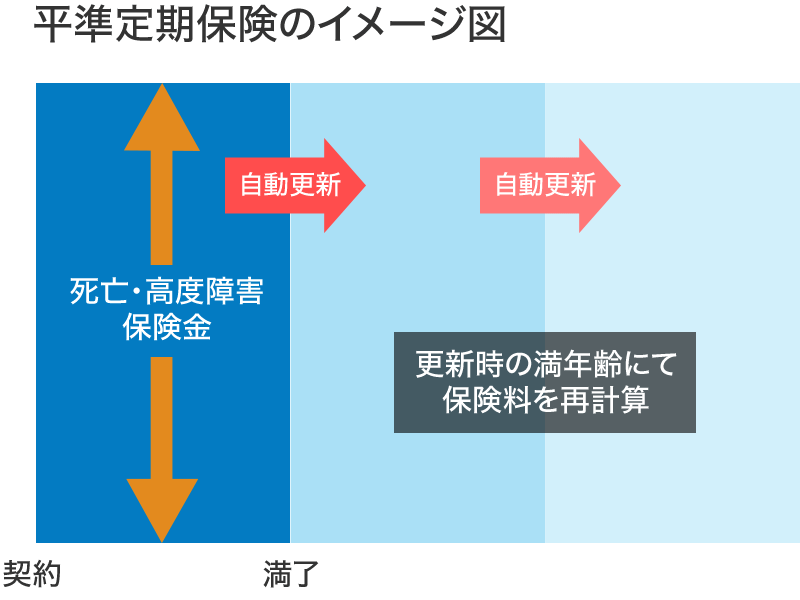

平準定期保険は、保険期間の満期が定められています。例えば10年間(年満了)までなどの所定の期間を当初の保険期間とします。更新型の平準定期保険では、保険期間が満了になると自動的に契約を更新します。更新のたびに更新時点の年齢での保険料率で保険料を再計算するため、更新ごとに保険料はアップします。

なお、更新の際には医師による診査などがないため、健康状態にかかわらず一定の年齢まで契約を更新することができます。

平準定期保険を活用する上での経理処理のポイント

| 最高解約返戻率 | 資産計上期間 | 資産計上額 |

|---|---|---|

| 50%以下 | なし | なし |

平準定期保険(無解約返戻金型・更新型)は最高解約返戻率が50%以内であれば、保険料の全額を損金算入して経理処理します。死亡保険金の受取人を法人にするケースと、役員・従業員の遺族にするケースがありますが、いずれの場合も全額損金扱いです。

- ※税務の取り扱い等については、2019年12月現在の税制・関係法令等に基づき記載しています。

- ※今後、税務の取り扱い等が変更となる場合もあるため、記載の内容・数値等は将来にわたって保証されるものではありません。

- ※個別の税務の取り扱い等については、(顧問)税理士や所轄の国税局・税務署等にご確認ください。

死亡保険金を事業保障資金等の財源として活用できる

平準定期保険の特徴

経営者の死亡により、資金繰りの悪化、事業承継でトラブルが起こることは事業の存続に関わる大きな問題です。平準定期保険は、保険料が割安で大きな保障を得られるため、経営者に万が一のことがあった場合の事業保障資金だけでなく、死亡退職金・弔慰金の財源にも適しています。遺族に死亡退職金・弔慰金が支払われれば、遺族のその後の生活資金や相続税の納税資金などに活用できます。

経営者の死亡リスクへの備えだけでなく、従業員に万が一のことがあった場合の死亡退職金・弔慰金の財源としても活用することができます。

平準定期保険は、払済保険への変更制度や、契約者貸付制度が利用できる場合があります。詳しくは下記リンク先をご参照ください。