近くの店舗を探す

近くの店舗を探す逓増定期保険とは

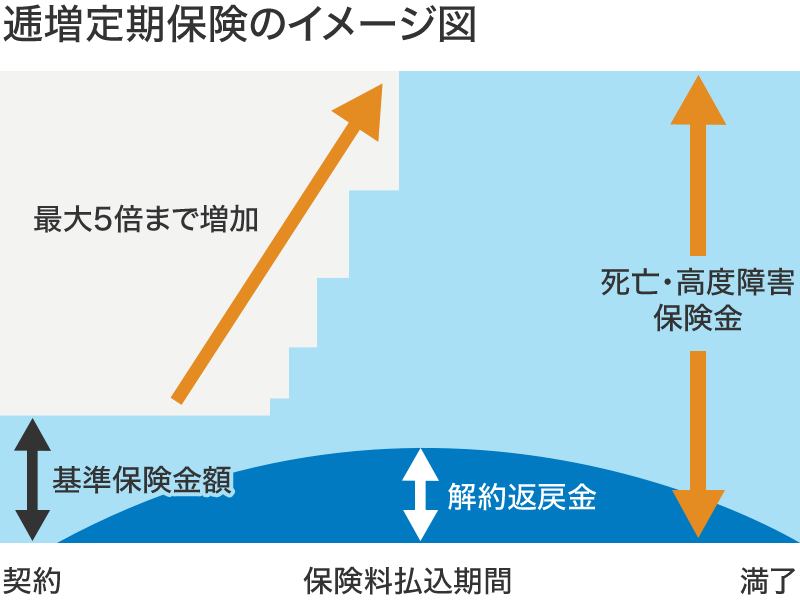

逓増定期保険は、主に経営者向けの生命保険商品として取扱われており、基準保険金額が増加していくタイプの定期保険の一種です。経営者に万が一のことが起こった際や、会社が危機に陥った時のための資金確保に備えることができます。

逓増定期保険の保険期間は前期と後期に分かれており、一定期間経過後にそれぞれの期間について契約時に定めた逓増率により基準保険金額が増加することが逓増定期保険の最大の特徴です。

保険金額は基準保険金額から逓増し(一般的には最大5倍まで)、最大保険金額に達した後は、保険期間満了時まで保障されます。

解約返戻金を活用した資産形成効果があるため、事業保障、死亡退職金、弔慰金の財源確保に加え、退職慰労金等の財源確保の機能も兼ね備えています。

逓増定期保険を活用する上での経理処理のポイント

契約日が2019年7月8日以降とその前では適用される税制が異なります。

最新の税務取扱いについては、以下のページをご参照ください。

死亡保険金を事業保障資金等の財源として活用できる

法人保険における死亡保険金の活用例

逓増定期保険の特徴

逓増定期保険は、経過年数とともに保障が増加していく特徴があり、会社の成長とともに大きくなる経営者の責任に適した保障の形となります。

経理処理のルールは保険期間に応じて定められているため、保険期間は加入時の年齢によって制限されます。また、資産形成効果が高い反面、契約時の保険金額を一般的な平準定期保険と同額にした場合、保障が逓増していくため保険料も相応に高額となる特徴があります。

解約返戻金を資金需要の原資として活用できる

法人保険における解約返戻金の活用例

逓増定期保険の特徴

逓増定期保険は、一般的には早い段階で高い資産形成効果を発揮します。ただし、保障が増加していく特徴があるため、解約返戻率(解約返戻金/累計支払い保険料)が最高値(ピーク)に達した後は急激に低下していく傾向があります。そのため資産形成効果がある期間は限定されていることを理解しておくことが重要です。

最後に、長期平準定期保険や、平準定期保険、生活障がい保障型定期保険等と同様に、払済保険への変更制度や、契約者貸付制度が利用できます。詳しくはこちらをご参照ください。