近くの店舗を探す

近くの店舗を探す創業時・会社設立時のリスクと備え方

創業時・会社設立時の企業は、何よりも事業を軌道に乗せて成長させることに意識が向きます。そのため、経営者自身のリスクに対する備えや従業員の福利厚生などは後まわしになりがちです。しかし、経営が不安定な時期だからこそ、さまざまなリスクに対して十分な備えが必要です。

目次

創業時・会社設立時にあるリスク

-

経営者に万が一のことがあった時のリスク

経営者に万が一のことがあると、借入金の返済要求や売上減少による従業員への当面の給与支払財源の不足、遺族への退職慰労金支払いや経営者から会社への貸付金に伴う遺族の相続税負担増加など、さまざまなリスクが考えられます。

-

借入金によるリスク

金融機関からの借り入れで個人保証を付けている場合、経営者に万が一のことがあると、相続人が連帯保証債務を相続することになります。相続した配偶者などが返済のために自宅を売却せざるを得ないという事態にもなりかねません。

-

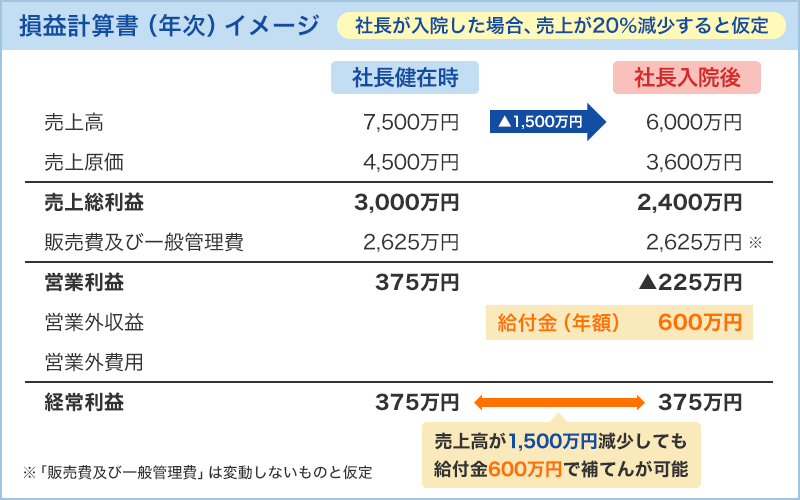

就業不能や入院などによる長期不在時のリスク

一般的に多くの会社では、トップセールスは経営者であり、経営者個人の信用力のもと経営が成り立っていると考えられます。経営者が病気を患い長期不在になると、会社の売上に影響が出る恐れもあります。

-

会社への貸付金のリスク

創業時・会社設立時や会社が資金繰りに困った時に、経営者の個人資金を会社に貸し付けるケースが多くあります。経営者に万が一のことがあると、貸付債権は遺族に相続され、過去に貸し付けた金額が多額であった場合、相続税の納税が困難になる恐れもあります。

このようなリスクに備える一つの方法として「法人契約の生命保険」が挙げられます。

法人契約の生命保険を活用したリスクへの備え方

①法人契約の死亡保障の考え方

法人契約の定期保険や養老保険、終身保険を活用して万が一に備えることができます。法人契約の保険で借入金対策をする際には、法人税も加味した保険金額の設定が重要となります。また、役員退職金や弔慰金を法人から支給するにあたって、「役員退職慰労金規程」を作成し、株主・税務署向けの説明材料を準備しておくことも重要です。

死亡保障(定期保険)の法人契約の一般的なメリット・デメリットは下記のようになります。

死亡保障(定期保険)の法人契約のメリット・デメリット

前提

- 法人契約

- 契約者:法人 被保険者:役員・従業員 保険金受取人:法人

- 個人契約

- 契約者:役員・従業員 被保険者:役員・従業員 保険金受取人:役員・従業員の遺族

| メリット | デメリット | |

|---|---|---|

| 法人契約 |

|

|

| 個人契約 |

|

|

- ※個人事業主は除きます。

- ※定期保険以外の保険種類や被保険者・受取人が上記と異なる場合は扱いが異なります。

例)役員・従業員の福利厚生を目的とした養老保険のハーフタックスプラン など

②法人契約の医療・がん・就業不能保険の考え方

法人契約で医療保険等に加入することにより、受け取った給付金を売上げの減少や従業員の給与、家賃や光熱費などの固定費に充てることができます。

医療保険・がん保険・就業不能保険の法人契約の一般的なメリット・デメリットは下記のようになります。

医療保険・がん保険・就業不能保険の法人契約のメリット・デメリット

前提

- 法人契約

- 契約者:法人 被保険者:役員・従業員 保険金受取人:法人

- 個人契約

- 契約者:役員・従業員 被保険者:役員・従業員 保険金受取人:役員・従業員

| メリット | デメリット | |

|---|---|---|

| 法人契約 |

|

|

| 個人契約 |

|

|

- ※個人事業主は除きます。

- ※被保険者・受取人が上記と異なる場合は扱いが異なります。

医療保険やがん保険などの一生涯(終身)保障タイプで短期払のものであれば払込満了後、勇退時に個人契約へ名義変更を行い、退職慰労金として現物支給することも可能です。ただし、保険料支払期間や年間保険料などにより経理処理が異なるため注意が必要です。

③法人保険の選び方・ご相談の流れ

経営者の場合、生命保険を個人で加入するべきか、法人で加入するべきか、悩むことが多くあると思います。

法人契約の場合、保険種類により保険料の一部もしくは全額を損金算入できますが、保険の加入目的によっては被保険者や受取人などの契約形態が変わりますので、税務や経理処理に注意が必要です。

法人保険を選ぶ際は、どのような目的で保険に加入したいのかを明確にし、会社の経営状況に合った保険を選ぶようにしましょう。

弊社にご相談いただきますと、まずはご相談内容をお伺いし、どのようなリスクに備える必要があるのかを顕在化させ、必要となる金額の設定、どのような対策を取るのがよいのかをご一緒に考えさせていただきます。

法人成りのメリット・デメリット

現在、個人事業主として事業をされている方が、事業拡大などさまざまな理由から、法人成りを検討されるということもあります。

法人成りとは、個人事業主が株式会社や合同会社などの法人を設立し、事業を法人に変更することを指します。

税の軽減や、信頼性の向上、資金調達など、法人成りには多くのメリットがあります。

しかし、一方で社会保険の加入義務や事務処理の煩雑化などデメリットもありますので、法人成りを検討する際には双方を押さえておくことが重要です。

法人を新設するメリット・デメリットについては下記のようになります。

法人を新設するメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 事業面 |

|

|

| 税務面 |

|

|

よくあるご質問

- 個人事業主が会社設立を行うにあたり、個人契約の保険を法人契約に変更することは可能ですか?

- 法人契約への名義変更は可能です。ただし、経理処理については保険の加入時期や保険種類・契約形態などにより異なります。

- 会社設立をしたら、個人の契約はすべて法人契約に変更した方がよいのでしょうか?

- 保障の目的によっては、個人契約のままの方がよいものもあります。経営者さまのお考えによって、それぞれ必要となる保障額は異なるため、個人と法人でバランスの取れた準備をすることが大切です。

- 個人事業主が法人のように経費で保険を検討することは可能ですか?

- 従業員の福利厚生目的など一部のものは可能です。ただし、代表者が死亡保障として備えた終身保険など、ほとんどの保険は経費扱いにできないため、注意が必要です。

- 保険会社ごとに同じ保険種類でも経理処理の異なるものはありますか?

- あります。代表的なものとして、医療保険の祝い金特約などが挙げられます。

- 生命保険で貸し付けを受けられるものはありますか?

- あります。所定の条件を満たしていれば、各社所定の解約返戻金の範囲内で契約者に対する貸付制度が利用できます。保険会社所定の貸付利息は発生しますが、急な資金確保が必要なとき等、一時的な資金ニーズにも対応することができます。

まとめ

創業時・会社設立時の企業経営は、経営者一人に頼るところが大きく、経営者に万が一のことがあれば、社員やその家族、取引先にまで影響が及びます。万が一の場合に備えて経営者自身のリスクについて検討することは、創業時・会社設立時の経営には欠かせないことです。

限られた事業資金の中で大きな保障を確保するためには、保険を活用しコストを抑えて保障を確保する等のリスク対策も有効です。

- ※個人契約から法人契約への名義変更や契約者に対する貸付制度については、保険会社により取扱い可否も含め異なります。

- ※上記の税務の取扱い等については、2021年11月現在の税制・関係法令等に基づき記載しています。

今後、税務の取扱い等が変わる場合もありますので、記載の内容・数値等は将来にわたって保証されるものではありません。

個別の税務の取扱いについては、(顧問)税理士や所轄の国税局・税務署等にご確認ください。

更新日:2021年12月14日