近くの店舗を探す

近くの店舗を探す養老保険(福利厚生プラン)の経理処理

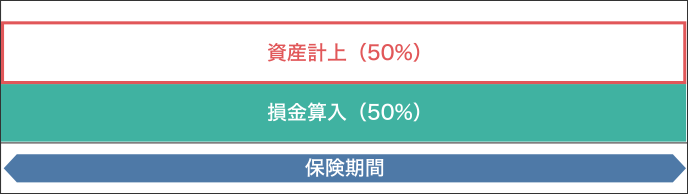

養老保険の保険料を1/2損金算入するためには、契約形態に要件があります。

1.保険料の経理処理

契約形態が次のような場合、養老保険の保険料の1/2は損金算入することができます。

- 被保険者:役員・従業員全員

- 死亡保険金の受取人:被保険者である役員・従業員の遺族

- 生存保険金の受取人:法人

※ただし、役員または部課長その他特定の使用人のみを被保険者としている場合や、役員または使用人の全部または大部分が同族関係者である法人については、その同族関係者である役員または使用人について損金部分は福利厚生ではなく給与になります。

契約形態 例

- 保険種類:養老保険

- 契約者:法人

- 死亡保険金受取人:役員・従業員の遺族

- 満期保険金受取人:法人

- 年間保険料:550,000円

保険料の1/2を損金算入

| 借方 | 貸方 |

|---|---|

|

|

支払保険料のうち1/2を保険料積立金として資産計上し、1/2を福利厚生費として損金算入してください。

2.死亡保険金受取時の経理処理

死亡保険金受取時 例

- 死亡保険金:10,000,000円

- 保険料積立金:2,750,000円

| 借方 | 貸方 |

|---|---|

|

|

死亡保険金を役員・従業員の遺族が受け取った場合、法人が積み立てていた保険料積立金は雑損失として損金算入してください。

3.満期保険金受取時の経理処理

満期保険金受取時 例

- 満期保険金:10,000,000円

- 保険料積立金:5,500,000円

| 借方 | 貸方 |

|---|---|

|

|

満期保険金を法人が受け取った場合、保険料積立金を取り崩し、保険料積立金と満期保険金の差額を雑収入として益金算入してください。

4.解約返戻金受取時の経理処理

解約返戻金受取時 例

- 解約返戻金:4,850,000円

- 保険料積立金:2,750,000円

| 借方 | 貸方 |

|---|---|

|

|

解約返戻金を法人が受け取った場合、保険料積立金を取り崩し、解約返戻金と保険料積立金の差額を雑収入または雑損失として益金または損金算入してください。

5.払済保険変更時の経理処理

払済保険変更時 例

- 払済保険に変更時の解約返戻金:4,850,000円

- 保険料積立金:2,750,000円

保険期間中に養老保険から同種類の払済保険に変更した場合、払済時点での資産計上額は満期・解約等により契約が消滅するまでそのまま資産計上を継続しても差し支えありません。

監修:朝日税理士法人

更新日:2022年3月8日