企業の賠償責任保険の種類と選び方

事故の発生により企業が法律上の賠償責任を負うことになった場合、賠償金額によっては、会社の経営を左右する損失になることがあります。

そのため、企業が事業活動を行う上で発生する可能性のあるさまざまな賠償リスクを洗い出し、どのように対応するかを決め、定期的に見直す必要があります。

賠償リスクの対策としては、保険を活用することも有効な方法の一つです。

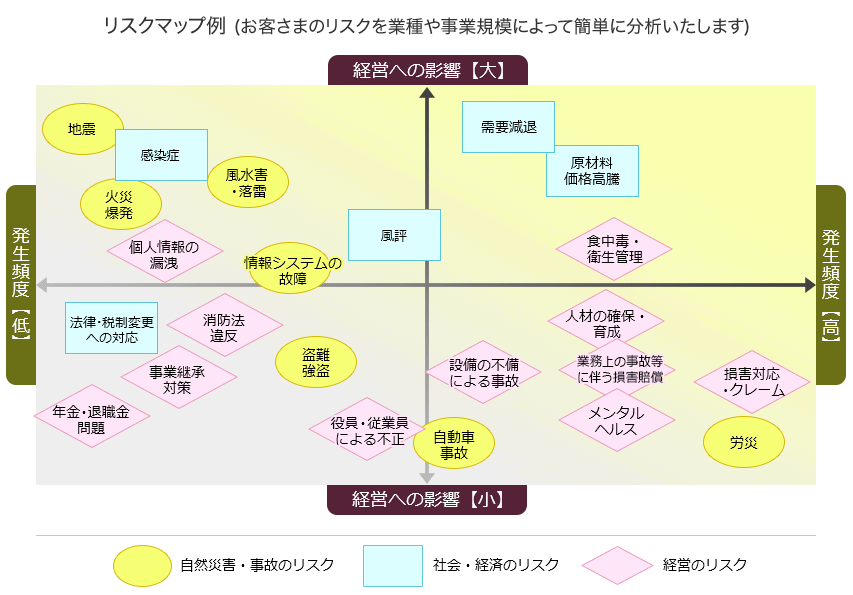

経営上には一般的にどのようなリスクがあるか洗い出してみよう

経営上のリスクには、社会環境の変化による売上や利益の減少、不祥事などによる企業イメージの低下、経営者や従業員の病気やケガ、車の事故、自然災害による資産の損害などがあります。また、施設の管理不備や業務上の事故、生産物に起因する事故、顧客情報の流出などがあります。

まずはどのようなリスクがあるのか、リスクマップを使って洗い出してみましょう。

洗い出したリスクの対応策を考えよう

リスクマネジメントでは、リスクの対応策として、「リスクの保有・リスクの予防・リスクの回避・リスクの移転」があります。どのリスクに対してどう備えるかを検討します。保険で備えるということは、万が一の場合の経済的負担(リスク)を保険会社に移転する対策になります。

洗い出されたリスクのうち、保険でカバーすることが特に向いているのは、発生頻度は低いが経営への影響は大きいものです。その代表的なものは賠償リスクです。

例えば、飲食店であれば食中毒による賠償リスク、工務店であれば工事中の事故による労災や第三者への賠償リスクなどです。どのリスクが特に経営に影響するかは業態や会社によっても異なります。

賠償リスク対策は安心経営の要

労災事故や業務に関わる事故を起因とする賠償金は高額になることもあり、賠償責任が生じた場合の備えは特に重要です。

事業リスクは多種多様なため、賠償責任保険の補償も多岐にわたります。

施設管理や業務遂行上の賠償責任の補償

事業用施設等の管理や業務遂行が原因の賠償費用を補償します。

すべての業種に共通のリスクを補償するもので、必要性の高い補償といえます。

なお、保険会社や保険種類によっては、この補償に建設工事業者の請負業者賠償責任や個人情報漏洩による賠償責任の補償等を含めている保険もあります。

生産物賠償責任の補償

施設管理や業務上の賠償責任の補償では対象外となる、販売した製品による事故や、完了した業務の結果による事故での賠償費用を補償します。

特に食料品を提供する業者には必要性の高い補償です。

製造物責任法(PL法)の適用を受ける業種のみならず、多くの業種で販売後や業務終了後の賠償責任リスクはあります。

個人情報漏洩による賠償責任の補償

個人情報流出による賠償費用を補償します。個人情報を保有する事業者には必要性の高い補償です。

建設工事業者の請負業者賠償責任の補償

建設工事、土木工事、電気工事、水道工事、道路工事など、さまざまな工事業者専用の賠償責任保険です。

工事作業には、大きなリスクが伴いますので、工事業者には必要性の高い補償といえます。工事業者専用の保険を商品化している保険会社もあります。

受託物、管理財物に対する賠償責任の補償

倉庫業、クリーニング業、預かり修理・加工業などの事業者や、リース・レンタル財物や借用不動産を使用する事業者の受託・管理財物に対する賠償費用を補償します。

自動車保管者賠償責任の補償

自動車整備業、駐車場等の事業者が管理する、顧客の自動車の損壊等による賠償費用を補償します。

運送業者貨物賠償責任の補償

運送事業者が受託した運送貨物の損害による賠償費用を補償します。

事業者向けの賠償責任保険は、保険会社によってさまざまな種類があり、契約方法にも違いがあります。

それぞれの賠償責任を単体で補償する保険もあれば、一つの保険契約でさまざまな賠償リスクをカバーできる包括的な賠償責任保険もあります。

さらに、賠償責任の補償に加えて、火災や災害による事業用資産の損害、労災事故等、さまざまな事業リスクをまとめて補償する総合的な保険もあります。

まとめて補償する保険の場合、保険契約の管理は楽になりますが、補償の重複や不要な補償がついてしまうこともあります。

保険会社によって補償内容や保険料もさまざまで、合理的かつ有効な保険を選択することが大切です。

まとめ

リスクマネジメントは、定期的に見直して継続的な改善を行っていくことが重要です。リスクも保険も変化しますので、一度決めて継続したままにしていると、企業活動の実態に合わなくなることがあります。

保険の満期時は、リスクとその対策を見直す良いタイミングです。

保険商品を決定する際には、洗い出したリスクに対して適切な補償となるようにしましょう。